1、 指数走势点评

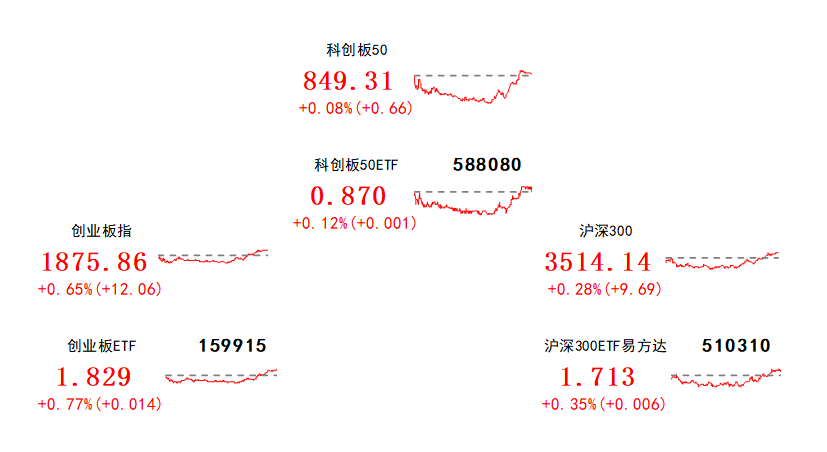

总体看,10月26日指数早盘震荡调整,午后翻红收涨。指数多数上涨,创业板指、上证指数、中证500、上证50、沪深300、科创板50涨跌幅分别为0.65%、0.48%、0.43%、0.31%、0.28%、0.08%。赚钱效应较好,两市成交活跃,全A个股2861家上涨、2206家下跌,两市成交额约0.84万亿元。

盘面看,10月26日公用事业、汽车、通信涨幅居前,分别上涨1.64%、1.55%和1.22%。市场热点依然围绕华为产业链展开,算力、汽车、鸿蒙、卫星通信等分支全天活跃;权重股业绩不佳,光伏集体重挫、新能源部分赛道受拖累调整。

风格看,10月26日风格多数上涨,其他服务风格领涨,公用事业上涨是主要驱动,中游制造内部分化,汽车领涨而电力设备延续调整,可选消费风格依然疲弱。

主要影响因素如下:

1、地缘冲突加剧叠加权重股调整,隔夜美股重挫早盘拖累A股表现。隔夜地缘冲突再度加剧,埃尔多安取消访问以色列计划,避险情绪升温下,10年期美债利率再度逼近5%大关,同时Meta、谷歌等权重股调整,隔夜美股重挫拖累A股表现,创业板指早盘跌近1%。

2、“中央加杠杆”提振市场信心,内外资午后齐发力,助推A股翻红收涨。伴随近期“中央加杠杆”消息落地,经济预期改善提振市场信心,体现在资金面,尽管10年期美债再度逼近5%,但北向资金午后大幅流入,内资尾盘也出现明显接力,助推A股翻红。

焦点板块方面:

1、市场热点依然围绕华为产业链展开,算力、汽车、鸿蒙、卫星通信等分支全天活跃。汽车方面,近期问界官宣M9目前大定已突破15000台;算力与卫星通信方面,全球首次运营商NRNTN终端直连卫星现网环境测试验证完成,第二届北斗规模应用国际峰会举行。产业利好不断持续催化华为产业链热度。

2、权重股业绩不佳,光伏集体重挫、新能源部分赛道受拖累调整。近期多家光伏权重股披露业绩,通威股份第三季度净利润同比降68%,TCL中环第三季度净利润同比降21%,锦浪科技Q3净利润同比降59%。受产业链景气下滑影响,光伏板块集体重挫。

2、 宏观要闻

1. 神舟十七号载人飞船发射取得圆满成功

据中国载人航天工程办公室消息,北京时间2023年10月26日11时14分,搭载神舟十七号载人飞船的长征二号F遥十七运载火箭在酒泉卫星发射中心点火发射,约10分钟后,神舟十七号载人飞船与火箭成功分离,进入预定轨道,航天员乘组状态良好,发射取得圆满成功。

2. 国家知识产权局:2012年至2023年9月,国外在华发明专利授权量累计达到105.5万件

国家知识产权局:2012年至2023年9月,国外在华发明专利授权量累计达到105.5万件,发明专利有效量达到89.7万件。今年前7个月,我国知识产权使用费进出口总额达2238亿元,同比增长3.2%。其中,进口1751.7亿元,同比增长2.8%。这些数据都充分体现了外资企业对中国知识产权保护的认可。

3. 商务部:1-9月我国对外非金融类直接投资6731.4亿元人民币,同比增长18.7%

商务部新闻发言人束珏婷表示,2023年1-9月,我国对外投资持续增长,对外非金融类直接投资6731.4亿元人民币,同比增长18.7%(折合959.6亿美元,同比增长11.8%)。其中,我国企业在“一带一路”共建国家非金融类直接投资1647.1亿元人民币,同比增长27.7%(折合234.8亿美元,同比增长20.3%)。

4. 交通运输部:今年前三季度我国完成跨区域人员流动量456.6亿人次

交通运输部数据显示,今年前三季度,我国完成跨区域人员流动量456.6亿人次,同比增长31%,跨区域人员流动量超过疫情前同期水平。完成营业性货运量403.1亿吨,同比增长7.1%。完成港口货物量125.4亿吨,同比增长8.5%。完成交通固定资产投资28775亿元,同比增长5.6%。

5. 截至9月底,三项社会保险基金累计结余8.0万亿元

我国社会保险基金运行总体平稳,截至9月底,全国基本养老、失业、工伤保险参保人数分别为10.6亿人、2.4亿人、3.0亿人。1-9月,三项社会保险基金总收入5.8万亿元,总支出5.2万亿元,9月底累计结余8.0万亿元,基金运行总体平稳。

3、 策略观察

渤海证券认为:

市场的国内利好已经较为充分,市场或将迎来质变。

策略方面,政策利好正不断积攒,除了前期活跃资本市场政策外,央行在上周“引导稳定金融市场行为和预期,防范股票、债券、外汇市场风险传染”,汇金也已明确增持A股。管理层对A股市场稳定及流动性的关注,总体有利于A股流动性的企稳。除此之外,高层还推动了万亿特别国债的发行,提升A股未来基本面的支撑力。不过,市场仍受外部因素影响包括北上资金等流动性风险能否得到化解,将影响市场的企稳反弹进程

三大行业配置值得关注。

在“活跃资本市场”政策效果尚不显著,更多举措可期背景下,大金融板块(银行、非银金融)的政策博弈性机会;美国禁令事件推进自主可控,同时行业需求已初步企稳叠加库存回归健康水平下的电子行业;行业景气相对占优叠加华为相关概念催化下的汽车行业。

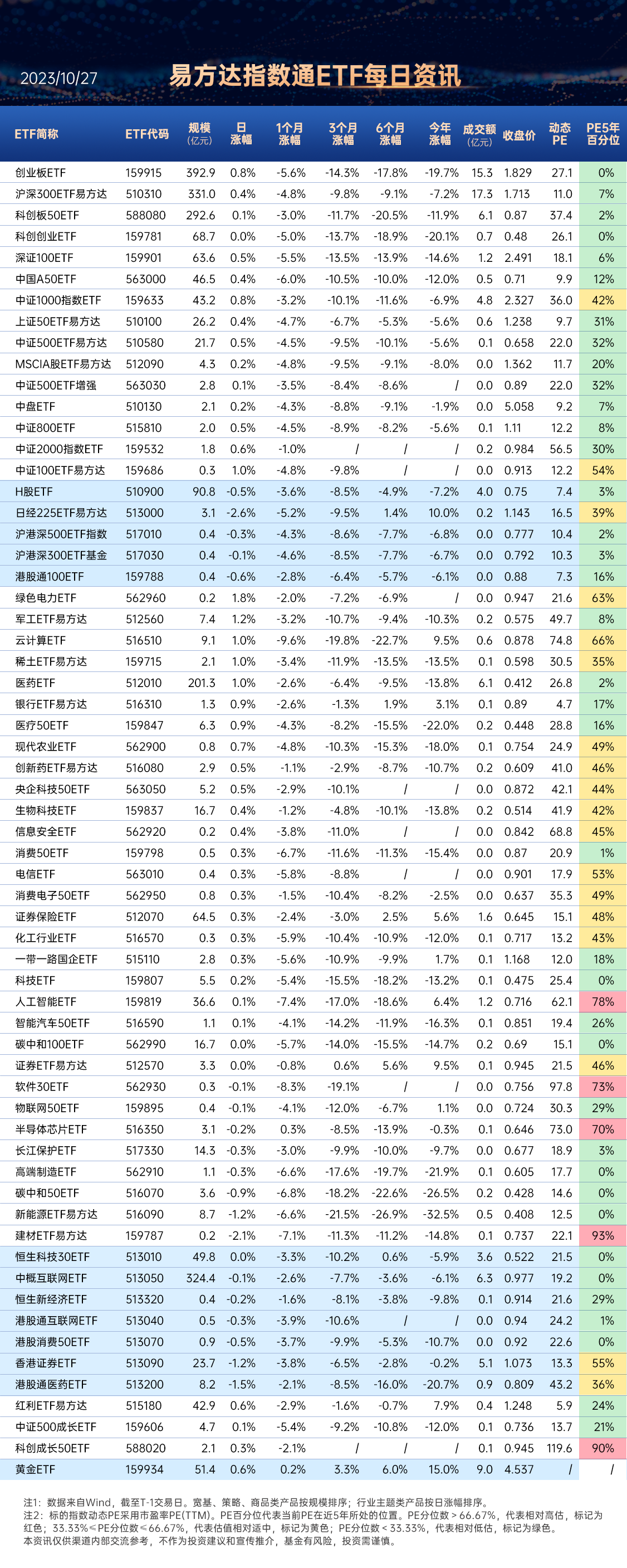

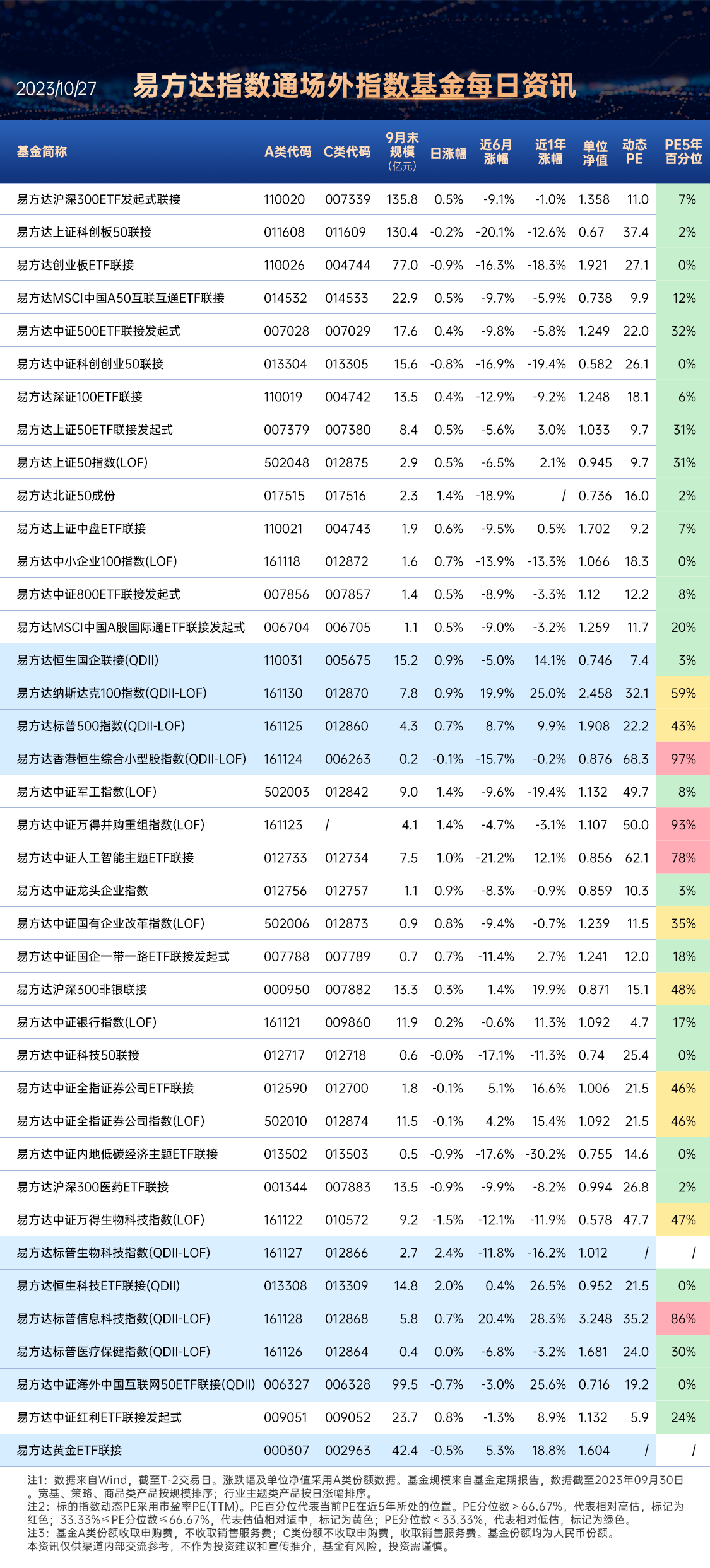

关注科创板50ETF(588080),场外联接(A类:011608;C类:011609);

沪深300ETF易方达(510310),场外联接(A类:110020;C类:007339);

智能汽车50ETF(516590)

(渤海证券《A股市场投资策略周报:“稳增长”再迎新举措,静待市场质变时刻》,2023/10/26,不作为任何投资建议)

4、 行业聚焦

昨日公用事业行业涨幅第一。

事件:近期多家电力央企公司披露控股股东增持或回购计划。

申万宏源认为:

央企增持回购实际行动维护股价,国企改革背景下电力央企投资价值值得关注。

9月底至今,A、H两市多家电力央企公司披露控股股东增持及股份回购计划,涉及火电、绿电、核电以及综合能源多领域公司。近期电力央企大股东通过自有资金频繁增持上市公司股份,电力央企回购力度也有所增加,一方面彰显大股东对于公司发展前景的信心,另一方面也体现央企管理层对市值以及小股东利益的重视。

火电三季度业绩修复,中期看盈利模式改变带来估值提升。

秦皇岛5500大卡动力煤2023年三季度均价866元/吨,较2022年同期降低399元/吨,同比降幅31.5%。在收入端,2023年全国绝大部分省份年度长协电价均保持了20%的顶格上浮,预计火电公司综合上网电价延续小幅上涨趋势。两方面影响下,点火价差持续走阔。尽管9月下旬至今,秦皇岛5500大卡动力煤煤价环比增长并突破千元关口,但我们认为,时值2024年各省长协电价签署关键时期,较高煤价或为明年长协电价奠定较好基础。另外,新型电力系统下火电调峰价值凸显,若容量电价落地将根本转变火电盈利模式,由周期走向稳定,或迎来价值重估。

全球能源结构低碳转型方向不改,当前绿电板块估值反映了市场过度悲观的预期。

经历过去两年新能源跨越式发展后,受消纳瓶颈、现货市场竞价等因素影响,2022年下半年以来市场对绿电全产业链的热度降温,港股绿电板块回调尤为明显。港股绿电板块低迷最主要的原因是市场对新能源长期收益率的担忧。然而,在国家重申双碳战略不改的前提下,绿电行业需要维持基本的融资能力,未来随着市场机制的逐步健全,绿电收益率将保持在合理水平,按照现有情况外推并不合理。目前我国碳市场与绿电绿证相关政策正在稳步推进,电力的环境价值即将补齐,当前绿电板块处于基本面、信心面的双底部,估值洼地再现投资机遇。

关注绿色电力ETF(562960),场外联接(A类:019058;C类:019059)

(申万宏源《公用事业行业电力板块多家公司增持回购股份点评:多家电力央企增持回购股份,重视电力板块投资价值》,2023/10/25,不作为任何投资建议)

数据来源:Wind、同花顺,2023/10/26

$绿色电力ETF(SH562960)$$科创板50ETF(SH588080)$$沪深300ETF易方达(SH510310)$

#回购潮持续!影响几何?#

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !