10月24日,马来西亚宣布将禁止稀土原材料的出口,只允许出口加工过的稀土产品。消息一出,全球稀土供应更趋紧张的猜想不绝于耳,A股稀土板块也于盘中直线拉升,直到今天表现得都较为强势。

作为金属原材料,稀土的投资逻辑与锂、钴等新能源金属具有一定的相似之处,二级市场表现的强弱很大程度上与稀土价格相关,或者说,与稀土的供求格局相关。也所以,受下游需求疲软影响,在稀土价格弱势下跌、基本面略显平淡的背景下,A股稀土板块今年以来的表现整体并不强势。

锗和镓的管控政策出台之后,关键物资限制政策预期升温,稀土作为我国掌握产业优势的关键物资所存在的主题性关注机会。而机器人产业发展对于稀土永磁材料的拉动作用,据长江证券测算,人形机器人每销售100万台,可提振稀土永磁需求约1%,若远期人形机器人销售达亿台级别,可直接带动需求翻倍。

我们再三强调,一旦供需格局改善(尤其是需求端增长打开),稀土板块或许就能迎来较好的触底反弹机会。而下半年稀土生产配额的环比收紧已经从供给侧表达了宏观部门对稀土价格的关注——

9月25日,工信部、自然资源部下达2023年第二批稀土开采、冶炼分离总量控制指标。从总量增速看,下半年轻稀土开采指标111,793吨,较去年同期增长10.10%,增速较去年同期下降22.91%,重稀土开采指标8,207吨,较去年同期增长7.14%,合计开采指标120,000吨,较去年同期增长9.89%,增速较去年同期下降20.11%,合计冶炼指标115,000吨,较去年同期增长9.73%,增速较去年同期下降19.65%。

若加上上半年相关指标,以全年指标计算,2023年轻稀土开采指标220,850吨,较2022年增长15.72%,增速放缓12.50%,重稀土开采指标19,150吨,连续6年维持不变,合计开采指标240,000吨,同比增长14.29%,增速放缓10.71%,合计冶炼指标230,000吨,同比增长13.86%,增速放缓10.83%。

可以看出,2023年下半年稀土配额增长率无论是相较于2022年还是2023年上半年都有显著降低,体现出管理部门在确保下游稀土原材料合理供应的基础上,对防止稀土价格过度走低的重视。

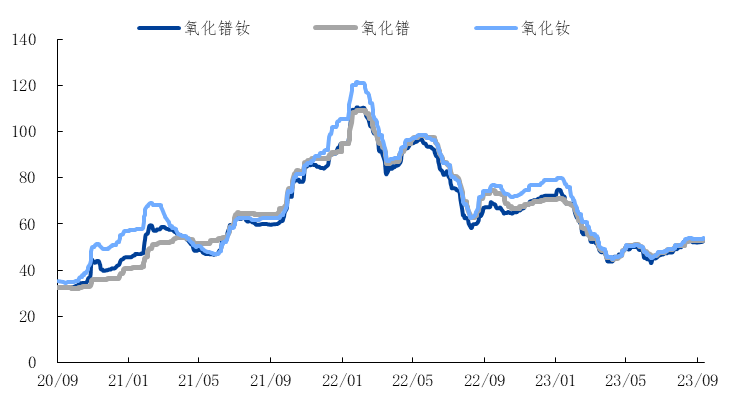

今年以来,由于风电装机不及预期,消费电子萎靡不振,房地产新开工持续下滑抑制变频空调和节能电梯增长,工业机器人尚未形成量产规模,仅新能源汽车维持较高增速,稀土磁材下游需求总体较为疲弱,磁材厂商担心库存积压减值冲击盈利水平,主动去库存的意愿较为强烈,使氧化镨钕价格从年初的70万元/吨以上一度下跌至接近43万元/吨。

不过7月下旬以来,随着7月24日政治局会议释放超预期刺激信号,稀土价格开始有所回暖,逐步抬升至50万元/吨以上,同期氧化镝、氧化铽价格也有20%左右的涨幅。9月25日配额公告发布之后,虽然并未如部分较为激进的市场预期那样将下半年配额增速降为0,但下降幅度依然明显,向行业与市场提供了一个中间路线的确定性,使氧化镨钕价格进一步从52.1万元/吨上升至53.3万元/吨。

就未来而言,稀土供给侧边际增量较为有限。

根据海关数据,今年2-7月我国自缅甸进口REO稳定在4,500吨/月,受缅甸矿山检查导致当地部分矿山暂时停产影响,8月我国自缅甸进口REO仅3,913吨,环比减少19%,缅甸矿产库存持续下降,新增才能基本释放,后续进口矿数量难以进一步提高。

此外,稀土价格的下降和通胀的上升也阻碍了海外新增产能的投产,例如澳大利亚莱纳斯原本预计今年在西澳投产的稀土裂解和浸出工厂就因公司财务状况恶化及建设成本暴增而可能造成推迟。今年9月马来西亚总理安瓦尔签署的稀土矿物出口禁令也会对全球稀土供应产生一定扰动。

相比之下,稀土的需求侧可能将有所复苏。

一方面,四季度本就是稀土需求旺季,叠加去库存接近尾声,下游备货进度将逐步加快。

另一方面,如果大规模经济刺激政策如期在11月APEC之后实施,带动经济周期越过拐点重回增长通道,那么稀土全产业链的供需水平还会在顺周期因素驱动下再上一个台阶,稀土价格甚至可能呈现出一定的金融属性,对行业基本面和投资情绪带来较为显著的提振。

无论如何,可以肯定的是,稀土行业的供需关系或已度过低谷。

$华泰柏瑞中证稀土产业ETF发起式联(OTCFUND|014331)$$华泰柏瑞中证稀土产业ETF发起式联(OTCFUND|014332)$$北方稀土(SH600111)$

#回购潮持续!影响几何?##A股今天能否收复3000点?##【有奖】又有大笔资金注入!科创100好在哪?#

本文作者可以追加内容哦 !