往期:雪球ID:价值_价投

$中顺洁柔(SZ002511)$#中顺洁柔拟加倍上调回购金额##【有奖】围炉三季报 决战年终赛道#

三季度业绩初现拐点,但仍未至,四季度盈亏平衡算利好。

一、盈利能力:(分前三季度和三季度)

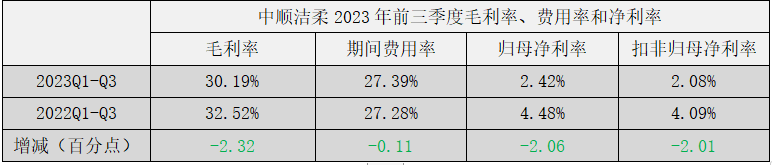

2023年前三季度,中顺洁柔营业收入68.23亿元,同比增加7.09亿元(+11.6%);毛利润20.6亿元,同比微增0.72亿元(+3.62%);期间费用18.69亿元,同比增加2.01亿元(+12.05%)—受高价纸浆和竞争激烈影响毛利增幅不及营收,且期间费用中销售、管理和研发都有所增加,整体增幅高于收入,导致增收不赠利的现象:归母净利润1.65亿元,同比减少1.09亿元(-39.74%),扣非归母净利润1.42亿元,同比减少1.08亿元(-43.21%)。

高价纸浆制约下,前三季度毛利率同比减少2.32个百分点,期间费用率受财务费用抵减影响下略下降0.11个百分点—毛利率下降直接对应到利润率上,净利率同比减少2个百分点。

上半年纸浆价格大幅回落(年初最高6800左右降至6月份最低5000左右),受原料端“滞后性”影响下,中顺洁柔2023年Q3毛利率同比增加2.61个百分点,环比大幅提升4.86个百分点;相比之下费用率变动较低,净利润(率)扭亏为盈主要在毛利率修复上。

中报业绩点评已经明显指出:纸浆价格下降缓解成本压力,毛利率修复是大概率的,并且在二季度去库加快下毛利率的修复提前至三季度。

二、营运相关资产负债变动:(不上表格了,自己脑补)

1,存货16.16亿元,较期初减少2.96亿元(-15.48%),但较中报大幅提升3.75亿元(+23.21%)—后面再讲原因;

2,合同负债0.62亿元,较期初减少0.35亿元(-36.08%),较中报微增0.06亿元(+10.71%);

3,应收预付类10.39亿元,较期初减少0.71亿元(-6.39%),较中报减少1.61亿元(-13.42%);回款良好。

三、股东变化:

北上减持0.93%降至2.9%;中证500ETF增持0.12%;新进一支长期分红产品,持股0.4%,这基金产品全称“工银安盛人寿保险有限公司-长期分红产品”,这显然是奔着长期去的吧?就中顺这扩张、这分红率、这股息率…

四、其他事项及点评:

1,三季报出来之后,实控人次日就抛出“提议回购股份”,回购金额0.5亿元至1亿元,满额相当于当前总市值的0.7%…股价受刺激涨了两天。

2,三季度业绩回暖已经在预期之内,但是四季度不会乐观!近年双十一宝猫又出新招,电商渠道价格压力显著,另一个就是纸浆又涨了,虽然没有2022年那么高,但在6000元/吨附近几乎是没有利润可言了..结合存货去看,三季度应该又增加了不少高价原料,下游这两年也学乖了,一看纸浆价格上去了就谨慎了,显示出来就是三季度合同负债基本持平。所以在纸浆价格回归稳定、合理区间之前,业绩拐点还不显著!

3,在当时研究中就发现了个巧合事项,回购的事也别太在意了,小心又掉坑,反正我还是不懂现金流那块自由不自由~

本文作者可以追加内容哦 !