海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2023.10.26晚间

$明月镜片(SZ301101)$#【有奖】围炉三季报 决战年终赛道#

今日如海豚昨晚分析所料昨晚业绩大超预期的天键股份大涨超14%,中报就专门分析过的甘源食品三季报也是继续超预期,今日直接一字,不得不感慨下沉市场的消费潜力啊,而一线城市的打工族们都被房贷掏空了。

此前关于甘源食品剖析链接:【业绩点评】大众消费复苏,量贩零食崛起!这几只零食老次新中报预告表现超预期

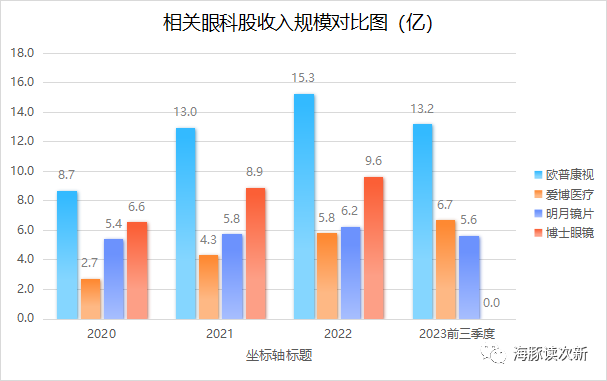

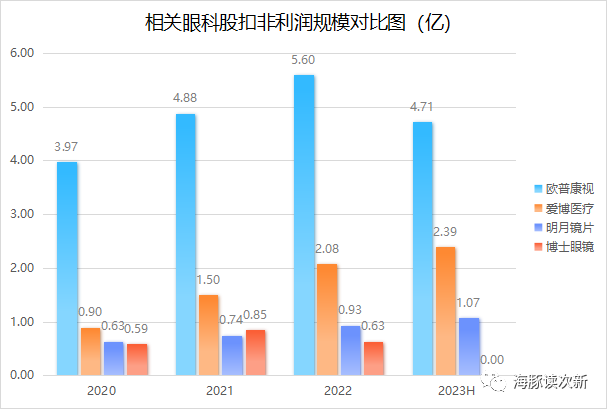

当然像天元这样的还能继续爆拉超50%这个无法预料,只能说明次新炒作情绪热度不减。今日继续给大家深度剖析一只三季报稳健业绩股——明月镜片,和华厦眼科一样也是社保偏爱,为眼科赛道上又一稳健增长小龙头,不过其消费属性更强,同样也是在下沉市场发力比较多,今年前三季度扣非利润同比大增超60%也让我们看到了消费复苏的动力,尤其是刚刚经历了暑假配镜的高峰期,那么其三季报里有哪些亮点?且看海豚今日为你深度点评。

此前关于明月镜片剖析链接:国产镜片第一股!主打自有品牌,覆盖上万终端,差异化品牌战略下未来是否可期?

离焦镜片成防控近视新宠

说到控制近视可是家长们的头等大事!2020年左右价格上万的OK镜催生了欧普康视、爱博医疗等眼科牛股。不过OK镜依从性不太好,且价格不菲,再遇上集采,曾经的OK镜龙头们也是腰斩再腰斩,目前欧普康视股价已较高点跌去了70%,对应的业绩也是增速放缓。

现如今继OK镜后可日间佩戴的离焦镜这两年正悄然成为防控近视的新神器,相比OK镜的高价,离焦镜片显然价格更为亲民,且没有集采影响,最关键安全、方便、有效和适应症广,目前渗透率还不到5%,未来渗透率提升可期,也难怪爱博医疗这样的OK镜厂商也在涉足离焦镜片这一领域。

从市场数据看近年来我国离焦镜零售额已从2017年的16.6亿元快速上升到2022年的102.5亿元,年复合增长率约为43.9%,预计未来五年复合增速将达17.6%。

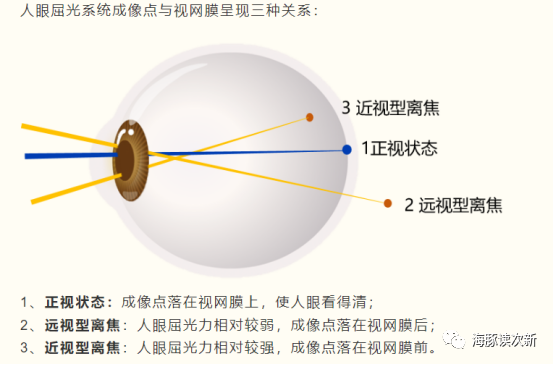

那么究竟啥是离焦镜片呢?其原理是啥呢?

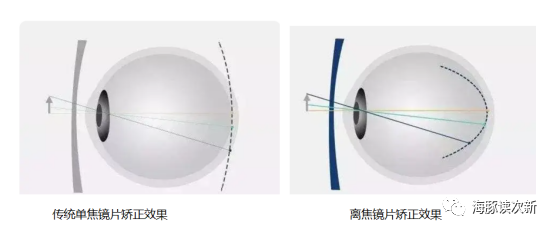

一般而言传统框架镜片为单焦点镜片,只有一个光度,通过镜片看到的物体可以清晰的成像在视网膜上,虽然中间可以看得很清楚了,但通过镜片的周边看物体却成像在视网膜的后面,这种情况叫做远视型离焦,眼球就会向后拉长从而近视度数加深。

而离焦镜片在镜片周边分布了多个正透镜,使镜片产生视网膜周边近视离焦的效果,不仅可以做到中央能看清楚,周边的图像也可以落在视网膜前面一点,让视网膜尽量向内去靠近,而不要往后延伸,从而抑制眼轴的增长,减缓近视发生。

轻松控产品前三季度收入大增74%

2021年国产镜片第一股明月镜片全面进入了近视管理离焦镜片领域,与庄松林院士团队先后于6月、12月推出了“轻松控”(一代产品)、“轻松控 Pro”(二代产品) 。2022年公司轻松控系列产品收入同比大增170.5%至7857万后,2023年前三季度继续同比大增74%至9970万,收入占比已超17%。

截至目前公司轻松控系列产品零售渠道拥有10个SKU、医疗渠道拥有8个SKU,价格区间覆盖1500-3000元左右,主打2000多价格带,相较蔡司小乐园(2023年新上市)、日本豪雅新乐学(2018年最早上市)、依视路星趣控(2020年上市)等外资品牌4000左右价格优势明显

(明月轻松控广告登录央视)

明月轻松控一代产品是周边离焦和环焦产品,轻松控二代产品则为微透镜离焦,采用独家 3D 内雕工艺,将 1,295 个立体微透镜雕刻在镜片内部(比星趣控多了200多个),以满天星的排列方式,增加离焦面积从而有助于控制近视度数的稳定,同时该产品还采用了独创的“贝壳形”视像区(相比进口品牌的圆形左右用眼距离加宽了,转动更加灵活不受限),保证了配戴的舒适性。

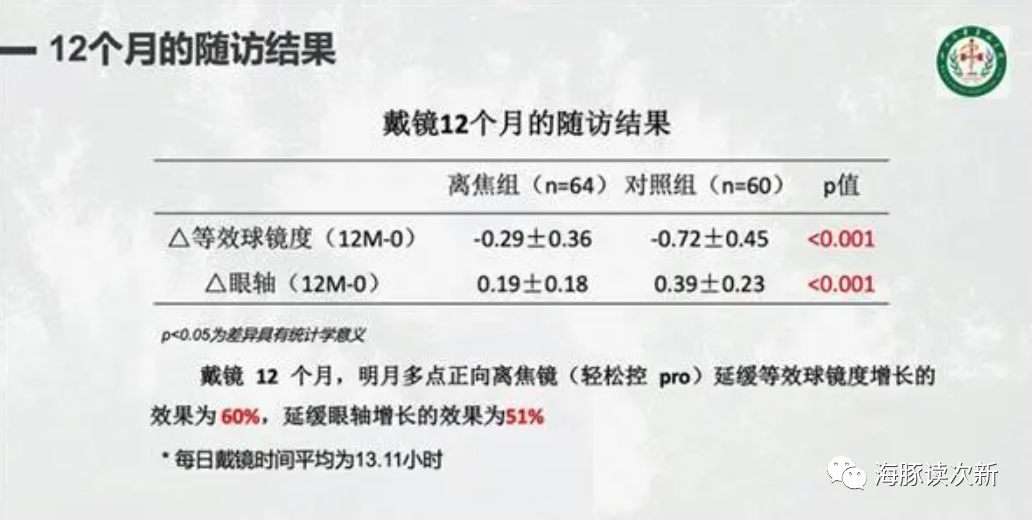

目前明月镜片的轻松控系列产品中二代产品占比正在大幅提升,到2023年三季度已达85%,未来将逐渐替代一代产品。此外2023年最新临床研究数据显示戴镜轻松控 Pro 12个月能延缓近视加深有效率达 60%。

分区域看公司正在从江苏向广东、浙江、安徽等其他省份扩张,目前公司客户群体以二线及以下为主,渠道建设方面正在积极加大医疗渠道的铺设力度。

明月常规镜片三大明星产品增速亮眼

当然除了轻松控系列产品,明月镜片业绩能持续逆势大增其常规镜片业务表现也是可圈可点。目前公司常规镜片产品拥有PMC 超亮镜片(超亮超透镜)、1.71超薄高折射率镜片 、防蓝光三大明星产品,在常规镜片收入占比已超50%。

第一大明星产品防蓝光收入占比最大,为基本盘;

第二大明星产品1.71镜片为公司2014年推出的创新产品,打破了折射率越高阿贝数越低的行业魔咒,在更轻更薄的前提下实现了高折射率、低色散双重优点,而之前高折射率超薄镜片份额基本被韩国厂商控制,高端系列特别是1.74镜片原料被日本三井化工控制。相比1.74镜片的高价,明月的1.71镜片采用自有原料,可谓国货之光,性价比十足,适合600度以上高度近视人群。

近年来明月镜片的1.71产品收入占比已从2018年的5%大幅提升至目前的20%左右,持续维持高速增长,2023年三季度继续同比大增26.6%。

第三大明星产品PMC镜片采用KR树脂高度提纯加工,镀膜后透光率可达98.6%,阿贝数(表示色散能力的反比例指数,越大越好)高达41,镜片净白透亮且抗氧化性能强,相比普通镜片不易出现色散、不易挂水,适合户外人群以及一些弱视人群,也适合飞行员、设计师、美工、摄影师等职业人群。

PCM超亮镜片为明月增速最快的明星镜片,2023年三季度同比大增超77%,收入占比在8%左右。

除了以上几大明星产品,未来公司还将针对一老一少市场发力高端定制产品。

海豚结语

总体明月镜片作为连续6年大陆销量领先的镜片公司,优势明显,2020年在镜片零售业按销量算排名第一,市占率10.7%。从行业看眼镜还有很大成长空间,目前我国人均更换眼镜频率为2-4年甚至更久,而欧美为6个月-1年,与此同时功能镜片产品结构升级也有很大空间,人均消费额提升空间可期。渠道上明月合作线下门店数达数万家,更关键通过与长春光机所合作公司还实现了光学仪器和镜片设计的国产化,未来期待公司毛利率的持续提升,作为眼科赛道不容忽视的小龙头建议持续关注,最后提一句今晚刚披露三季报的爱博医疗业绩表现也不错,主打人工晶体和OK镜,其中人工晶体业务属于疫情后手术量恢复性增长,当然其也推出了离焦镜片目前规模应该不大,相较明月零售渠道方面有些欠缺,主要在医疗机构渠道方面优势较大。

最后欢迎留言说说最近你还看好哪些三季报业绩股,谁更有潜力?

本文作者可以追加内容哦 !