10月27日,文化和旅游部发布2023年前三季度国内旅游数据情况。根据国内旅游抽样调查统计结果,2023年前三季度,国内旅游总人次36.74亿,比上年同期增加15.80亿,同比增长75.5%。2023年前三季度,居民国内出游总花费3.69万亿元,比上年增加1.97万亿元,增长114.4%。其中,城镇居民出游花费3.17万亿元,同比增长122.7%;农村居民出游花费0.52万亿元,同比增长75.8%。

其实我们更应该和2019年比较,这样才更合理。

今年,消费降级这个词频繁的被投资人讨论,大家都认为今年消费预期差的原因是大家都不愿意消费了,所以未来消费板块的成长性缺失,导致当前整个消费板块包括旅游板块在每次公布了假期消费数据后就要来一次比较大的下跌,那么,事情真的是这样吗?

1、我国居民正在经历明斯基时刻。

明斯基时刻被划分为三阶段。第一阶段,投资者们负担少量负债,偿还其资本与利息支出均无问题,这一阶段称为对冲性融资。

第二阶段,他们扩展其金融规模,以致只能负担利息支出,这一阶段称为投机性融资。

第三阶段,即庞氏骗局,他们的债务水平要求不断上涨的价格水平才能安然度日,可以称为庞氏融资。一般市场和学界研究更多的将明斯基理论引用于企业,因为经济体的投资主体是企业,企业的融资扩张和收缩引导了绝大多数经济周期的变化。但是,不能忽视的是,一国居民同样背负债务,但因为居民和企业角色不同,居民更多处于第一阶段,而很难处于第二乃至第三阶段。

但居民的债务比一定程度影响了其消费意愿,进而影响企业的生产经营计划。

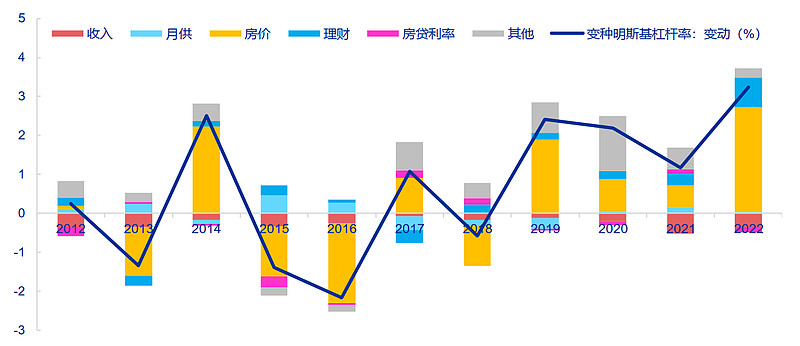

考虑机会成本后的明斯基杠杆率的变动拆分(%)

图中我们看到,房价的影响在2018年之后快速提升,并在2022年达到一定峰值,这说明当前居民面临压力,即债务对于收入的挤占,因此我们能看到居民从 2022 年开始持续上涨的提前还款势头。第一个表征就是早偿率提升,这个可以用 RMBS 条件早偿率指数来衡量,年初的的时候仅有 0.1065,但随着居民收入的恢复不及预期,以及房贷利率的不断调降,该指数在 5 月下旬抬升至 0.2150,为年初的两倍。

所以,当前社会,不是居民不愿意消费,而是其收入下降,负债率提升后的本能反应,大家需要开始为之前的高杠杆买单了。

2、房产价格影响居民资产的分配。

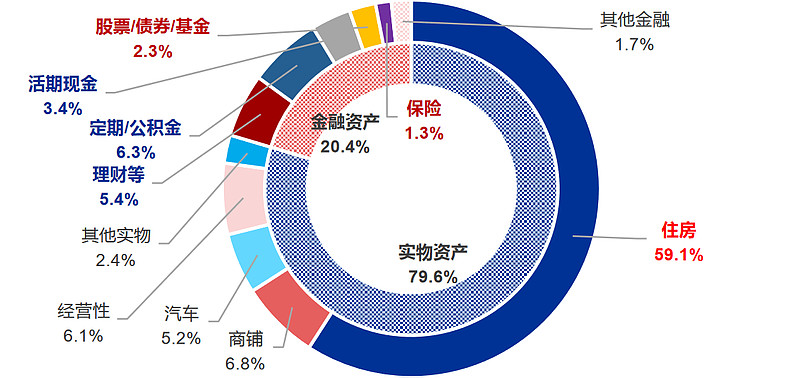

2019 年我镇城镇居民家庭资产中以实物特别是住房为核心(%)

资料来源:央行

相较于其他发达经济体,我国经济发展起步较晚,则居民财富积累的时间也比较短,规模自然不大。而且因我国居民文化传统,对住房的偏爱令我国居民资产配置中也以住房为主。根据中国人民银行调查统计司城镇居民家庭资产负债调查课题组所撰写的《中国人民银行调查统计司城镇居民家庭资产负债调查课题组》,我国城镇居民家庭资产以实物资产为主,占家庭总资产的八成,其中尤以住房为首要,占总资产的 59.1%。但我国住房租售比明显偏低,且房地产市场价格预期展望仍有压力,导致我国居民财产性收入偏低的另外一大重要原因。

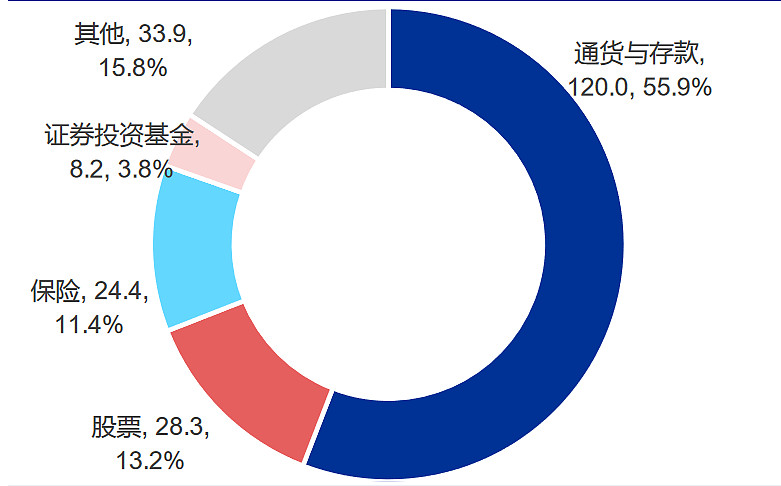

2021 年我国居民金融资产结构(万亿元,%)

相对于美日,我国居民金融资产规模不大,结构更加偏向存款。按照央行统计,我国 2021年底居民持有的金融资产规模为214.8万亿,占GDP的比重为 187.6%,远低于美国和日本水平。同时我国居民金融资产持有的结构也更加偏向于存款,在 2021年规模达到 120万亿元,占 GDP 比重为 104.8%,成为我国居民持有最多的单一金融产品,规模占比为 55.9%。

3、今年三季度消费需求明显下滑,板块反弹无力。

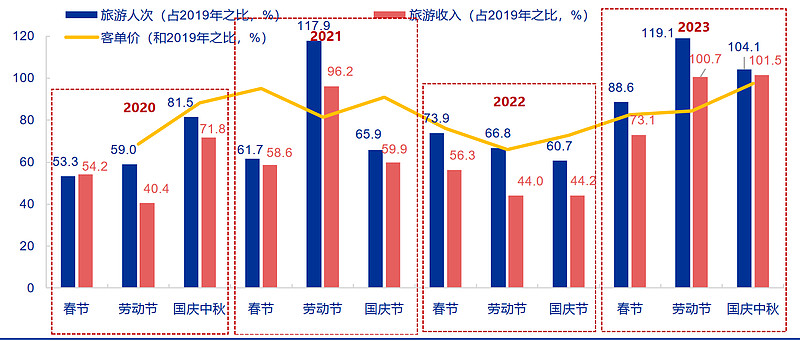

相比服务消费跳升的三季度,中秋国庆出游明显趋于回调(%)

现在的问题在于可持续性,是否我们可以按照上述趋势线性外推至明年,服务消费持续对经济增长的强支撑?居民收入和消费的分化可能难以支持上述结论。

23Q3 居民消费在服务的拉动下接近疫情前趋势水平,但收入并未同步收敛,反而进一步下挫至疫情前趋势的 91.2%。而按照 17-19 年环比推算,23Q3 居民消费已经恢复至疫情前趋势的 98.1%,为 20 年以来最好。收支裂口为疫情后最大,可持续性存疑,23Q3消费的恢复仍有可能属于暑期报复性修复的过程,特别是家庭带孩出游等,更类似于脉冲而非可持续的过程。

中秋国庆消费旅游消费相对乏力的现象或正源于暑期透支,或预示着 23Q4 整体消费水平在向收入水平收敛。2023 年中秋节、国庆节假期国内旅游出游人数按可比口径较 2019 年增长 4.1%;国内旅游收入按可比口径较 2019 年增长 1.5%。结合节中机票价格下降,以及 9 月铁路客运量较 2019 年的比较上月下降 4.3 个百分点等现象,服务消费特别是出行需求较三季度会有明显的回调。

预计 2023 年居民服务性消费支出同比 17%以上,占居民人均消费支出规模回到 2019 年的 45.9%水平。而到了 2024 年,服务性消费预计保持较高增长,占比或提升至 46.8%左右。但整体看,消费应该还是会延续今年的颓势,不过好的一点是如果地产板块底部信号出现,消费或许会提前反馈到市场中,所以明年是布局消费赛道的合适时机,但可能科技成长赛道更有机会。

#沪指重回3000点关口##CRO、创新药板块集体大涨#$消费30ETF(SH510630)$$酒ETF(SH512690)$$中国中免(SH601888)$@天天精华君 @天天话题君

本文作者可以追加内容哦 !