摘 要

1、前期市场表现较为低迷,主要受到海外流动性压力,和国内经济复苏放缓的影响。目前国内三季度经济数据持续改善,政策也持续发力,海外美联储加息路径逐步清晰,市场资金的风险偏好开始提升,底部企稳行情有望延续。

2、从最新披露的基金三季报看,医药持仓比例已连续3个季度环比提升,板块的三季报业绩相对稳健,且PE估值仍处在历史低位,当前布局性价比显著,可持续关注$生物医药ETF(SH512290)$、$医疗ETF(SZ159828)$、疫苗ETF(159643)、$创新药沪深港ETF(SH517110)$等标的。

3、中央财政增发10000亿元国债,政策跨越今年和明年,其延续性得以体现。国债募集资金有望支撑基建投资持续增长,进一步带动2024年防水、管材、水泥需求。全国大部分地区水泥价格已跌至现金成本,行业盈利或已见底,基本面改善有望支撑建材板块行情表现。

正 文

上周市场出现一系列积极信号,包括中央财政增发10000亿元国债,汇金公司宣布在二级市场增持ETF等。从资金动向看,上周股票ETF市场总份额增长209亿份,净流入资金约为172亿元。

“真金白银”的支持政策相继落地。叠加近期中美关系阶段性改善,高层互动频繁,A股周一回调后连续四个交易日反弹,上证指数上周上涨1.2%,重回3000点。

市场交投情绪有所回暖,日均成交额回升至 8400 亿元左右,北向资金周度小幅净流出 4.5亿元。行业层面迎来普涨,农林牧渔、医药生物、食品饮料等板块领涨;通信、煤炭、银行等表现不佳。

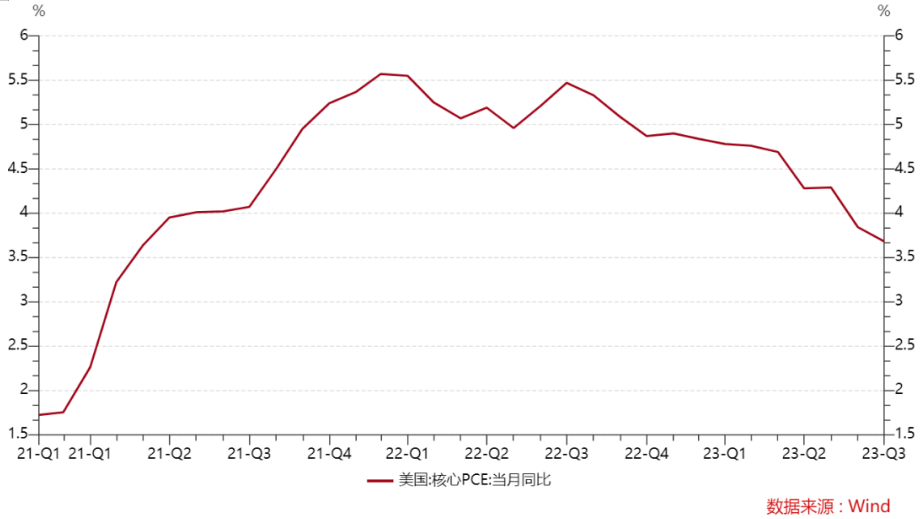

海外方面,得益于消费支出激增,美国第三季度GDP按年率计算环比增长4.9%,超出市场预期并创近两年来最快增速。但同时美国9月核心PCE物价指数同比上升3.7%,创2021年5月来新低,预期为3.7%,前值为3.9%,通胀数据仍在下滑趋势中。

美国通胀改善可能使美联储继续暂停加息。芝商所FedWatch工具显示,市场预期美联储在本周的议息会议上,维持利率区间在5.25%-5.5%概率高达99.9%,降息25个基点概率为0.1%。海外流动性或有望改善,同时也要关注美联储后续的政策表态。

前期市场表现较为低迷,主要受到海外流动性压力,和国内经济复苏放缓的影响。目前国内三季度经济数据持续改善,政策也持续发力,海外美联储加息路径逐步清晰,市场资金的风险偏好开始提升,底部企稳行情有望延续。

医药板块经历前期调整,市场情绪较为积极。7月底以来全国医药领域腐败问题集中整治工作陆续在各地开展,引发市场担忧,但9月初国家卫健委明确医药反腐边界和重点,缓解市场恐慌情绪。

2023年三季度,全国跨省异地就医住院结算人次环比增长10.56%,严肃医疗需求仍然维持恢复态势。骨科等细分领域集采落地,有望陆续迎来业绩拐点。中期来看,集采后国产化率和行业集中度有望提升。长期来看,老龄化趋势下,国产龙头公司仍有望实现快速发展。

从最新披露的基金三季报看,全部基金重仓持股中,医药持仓占比为12.18%,环比提升1.11个百分点,医药持仓比例已连续3个季度环比提升。剔除医药主题基金后其它基金的医药持仓占比为6.21%,环比提升0.77个百分点,但持仓占比从历史来看仍然较低。

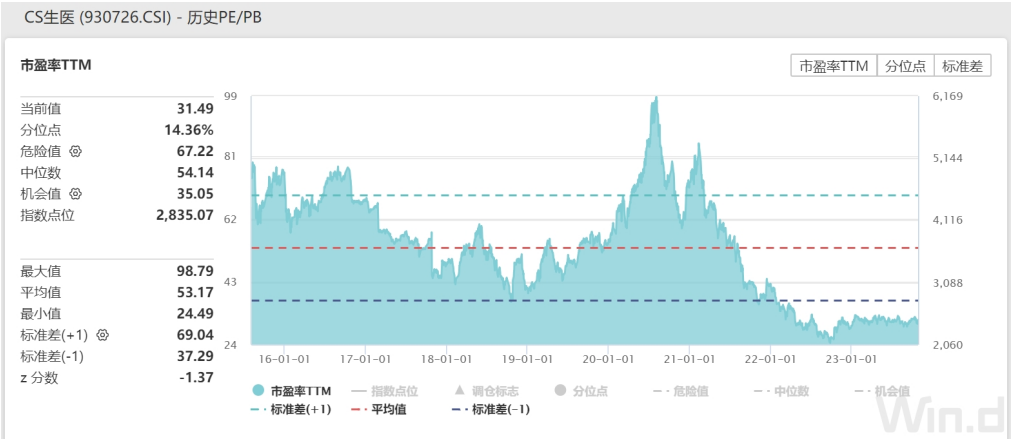

从板块的三季报情况看,以中证生物医药指数为例,指数有25只成份股披露了三季报,其中17家归母净利润增长,8家增速在20%以上,板块业绩相对稳健,且指数PE估值仍处在历史14.36%分位,向上修复空间较大,当前布局性价比显著,可持续关注生物医药ETF(512290)、医疗ETF(159828)、疫苗ETF(159643)、创新药沪深港ETF(517110)等标的。

来源:Wind

稳增长政策发力的情况下,还可以关注建材ETF(159745)的低位布局机会。上周中央财政宣布将在四季度增发的2023年国债10000亿元。其中今年拟安排使用5000亿元,结转明年使用5000亿元,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板,整体提升我国抵御自然灾害的能力。

一方面,政策跨越今年和明年,其延续性得以体现;另一方面政策下形成的实物工作量有利于缓解地方压力,同时进一步优化财政支出结构。国债募集资金有望支撑基建投资持续增长,进一步带动2024年防水、管材、水泥需求。

市场政策方面,上周地产地方政策工具箱持续发力,江西宜春、广西柳州、浙江杭州相继推出稳楼市政策,包含大力推行“认房不认贷”政策、调整优化住房公积金信贷政策等。中期来看,城中村改造也有望支撑管道、防水等消费建材需求韧性。

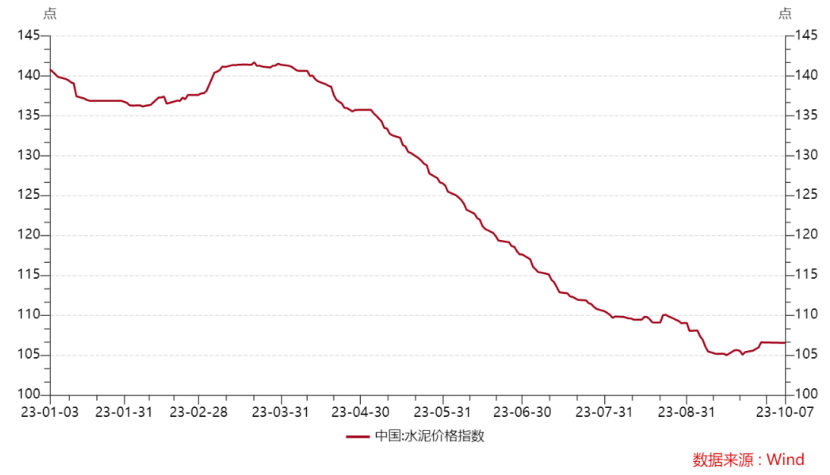

行业数据来看,据国家统计局,2023年1-9月全国水泥产量同比-0.7%,9月单月水泥产量同比-7.2%。在经过前期价格持续回落后,受煤炭成本上涨、需求缓慢恢复、行业自律等因素推动,9月中旬以来水泥价格开始止跌回升。

由于三季度水泥价格持续下探,全国大部分地区水泥价格已跌至现金成本,行业盈利或已见底,基本面改善有望支撑建材板块行情表现。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !