深度 独立 穿透

日拱一卒,战略坚守

作者:蒙多

编辑:吴双

风品:令煜

来源:首财——首条财经研究院

区域乳企市场突围不易。

10月20日,中国奶业协会副秘书长张智山在“第五届乳业资本论坛”上表示,奶业是高投入高产出产业,也是中低利润产业,需要资本持续支持。

的确,无论之前的产业链建设,还是目下的智能化转型,那些早用、善用资本的乳企往往能握住更多发展机遇、进而构建壁垒、拔得头筹,伊利如是、蒙牛如是、飞鹤亦如是。

Euromonitor数据显示,2020年,伊利蒙牛两巨头市场份额占比合计达48%,行业CR6达到58.6%。远高于美国同期CR5的27.3%市占率,日本的48.0%市占率。

头部效应越发凸显,留给区域乳企的黄金期还有多少?该如何突围呢?看看皇氏集团、天润乳业,答案不轻松。

1

下调营收考核目标

卖掉“现金奶牛”

因下调激励计划考核目标,皇氏集团收到问询函。

10月18日晚,皇氏集团进行了回函。

按照原来考核目标,公司以2022年营收为基数,要求2023年-2025年营收增长率分别为50%、100%、150%,即分别不低于43.37亿元、57.82亿元、72.28亿元。而下调后营收增长率为30%、40%、50%,不低于37.58亿元、40.47亿元、43.37亿元。营收额分别下调了5.78亿元、17.35亿元、28.91亿元。幅度之大,难怪监管层会问询。

追其原因,由于公司出让重要乳业子公司及TOPCon电池项目公司控制权,相应子公司不再纳入合并报表范围,导致营收预测数与实际有较大偏差。

值得一提的是,激励计划考核之所以仅设营收指标,或与企业净利一直亏损或微盈有关。今年上半年,更将来思尔乳业、思尔智能化出售用以抵债。

要知道,来思尔乳业为公司贡献了近3成收入,且处盈利状态。2020年-2023上半年,营收为7.5亿元、9.46亿元、11.1亿元、4.71亿元,占各期营收比均超25%。

售出“现金奶牛”,是否有杀鸡取感呢?曾被誉为“西南第一乳企”的皇氏集团,何以沦落至此?

虽然皇氏集团解释称,在设置业绩考核指标时,公司的TOPCon电池业务进入实施阶段,且乳业基本盘持续稳中有增。但在业内人士看来,其前期设置的业绩考核目标并不合理,考核难度较高,饼画的过大了。

2020年-2022年,皇氏集团净利-1.37亿元、-4.72亿元、1202.35万元,扣非净利润分别为-1.91亿元、-5.20亿元、-1.06亿元,三年一直为负。

2022年扭亏为盈,是因曾收购的标的实际业绩不及承诺,触发业绩补偿条件,交易对手方以回购公司股票的方式进行1.09亿元补偿,并计入非经常性损益项目。

2023上半年,公司营收18.18亿元,同比增长37.85%;归母净利2.13亿元,同比增长121.71%;扣非净利1050.92万元,同比增加208.09%。

全线增长可喜可贺,然细观净利大增主因是出售思尔乳业等两子公司股权所获的投资收益,核心盈利能力改善多少要打个问号。

据钛媒体,来思尔乳业今年7月份起不再纳入公司合并报表,据皇氏乳业测算,公司营收将下降11亿元。

也基于此,虽然皇氏表示将通过四川杨森及贵州遵义两家子公司进行西南区域市场的拓展和战略延伸,通过各子公司业绩增长来弥补缺口,但思尔乳业出表后业绩究竟怎么走外界不乏疑虑,下半年考核压力不小。

2

跨界“学费”知多少

或许,也有无奈与急迫。

公开资料显示,皇氏集团成立于2001年,2010年正式登陆深交所。上市之初,公司主营业务为乳业,曾提出“打造中国水牛奶第一品牌”的目标。

然面对竞争激烈的乳业市场,仅靠水牛奶长板显然无法支撑公司更大发展。于是2012年,皇氏乳业选择跨界,投资设立了新皇传媒,进军文化产业。

2014年,皇氏乳业更名为皇氏集团,以彰显多元化决心。可是跨界离不开真金白银。

2014年,皇氏集团斥资6.8亿元、增值率529.38%,收购御嘉影视100%股权;以增资方式取得北广高清20%股权,作价4000万元;以8000万元取得MG公司40%股权。2015年,又斥资7.8亿元买下盛世骄阳100%股权;斥资1.8亿元收购浙江完美在线60%股权

……

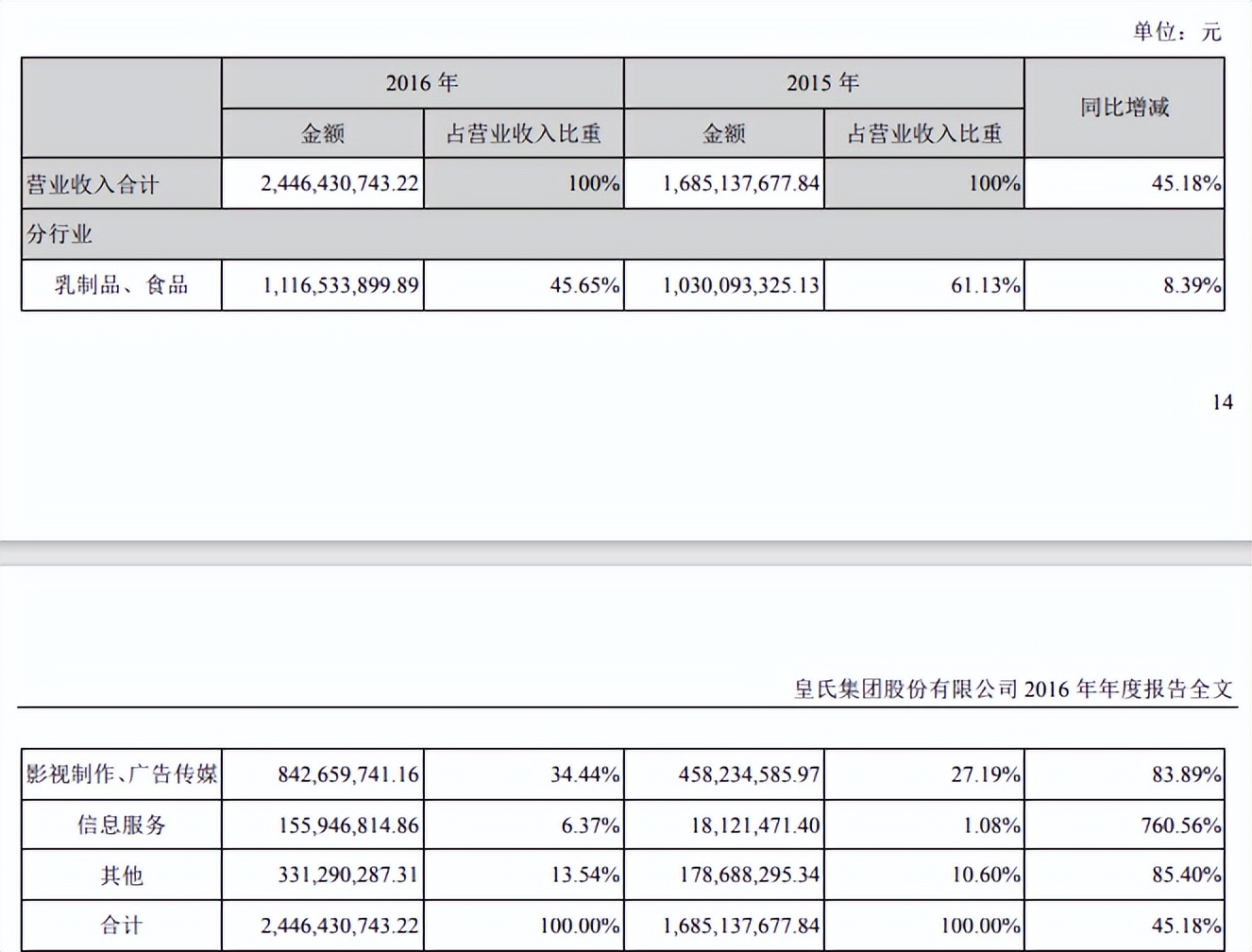

靠着“买买买”,皇氏集团主业变为“乳业+影视文化”双驱。2016年,皇氏乳制品、食品业务贡献营收11.17亿元,占同期营收比45.65%;影视制作、广告传媒业务贡献8.43亿元,占比34.44%。此外,信息服务业务营收1.56亿元,其他业务贡献3.31亿元。

看似繁华,2017年皇氏集团业绩却突然变脸:全年营收23.67亿元,同比下滑3.26%,归母净利降至5674万元,降幅达80.48%。

追其原因,源于商誉崩塌。2014年至2016年,皇氏集团账面商誉达5.66亿元、12.21亿元、12.21亿元。

这自然给企业运营、标的业绩走势带来挑战。而影视也好P2P也罢,均是热门风口。风口来时,猪能上天不假,风口熄时也会重重摔落。2016年和2017年,随着盛世骄阳运营收入比例指标连续低于业绩承诺,皇氏集团账面商誉大额计提减值。受累于此2017年业绩向下修正,并受到监管部门问询。

2018年,另一家文化企业御嘉影视再爆大雷,之前收购形成的商誉计提减值准备达5.54亿元。皇氏当年亏损额6.16亿,一下子亏掉了之前三年的利润总和。

经历一番阵痛,2019年业绩可喜回暖,账面商誉仍有3.58亿元。2020年3月,皇氏集团又披露公告与商汤科技战略合作,拟提升公司人工智能、大数据挖掘与分析、云服务平台等方面的技术能力,实现信息业务的拓展和产业智能化的转型升级。

好在,公告披露两天后便收到了深交所关注函。同年4月13日再度就交易涉及子公司业务下发关注函。最终,上述交易因后续进展情况披露不准确,皇氏集团董事长及总裁黄嘉棣、董秘王婉芳被警示收场。

当年5月,皇氏集团抛出一份定增方案,拟募资9.78亿元用于扩大乳业产能。

看似做大做强,然募资用途显示,拟2.8亿元偿还银行贷款。比用于年产20万吨云南高原特色乳制品智能工厂项目(一期)的2.36亿还要多。最终,这出定增大戏以失败告终。

回头来看,频繁折腾也损害了皇氏集团的发展根基。2020年以来,营收持续上涨,归母净利却起起伏伏,甚至还出售了主业的核心资产。

历史没有假设,但假若皇氏集团没有选择频频跨界,当下业绩会不会更好?

3

股东减持套现、光伏何时抗大旗

2021年,皇氏又瞄上了绿色产业赛道。年初进军光伏,同年8月宣布斥资百亿元在安徽阜阳建设20GW TOPCon超高效太阳能电池组和2GW组件项目。

彼时,以“风光”为代表的新能源势头正盛,皇氏集团此举得到了市场积极回应,股价不断攀升。

但异议同样不少,质疑皇氏跨界光伏是在蹭热点。截至2022年6月底,公司账面的货币资金仅6.60亿元,若不举债根本无法完成安徽的百亿光伏项目。

从腾挪动作看,皇氏股份此番跨界似乎下定了决心。

一方面,从去年底陆续与和邦生物签订了25亿片单晶硅片订单,与嘉能太阳能合资设立硅料提纯、除硼硅料公司,与黑晶光电共同研发TOPCon电池技术。

另一面,出售旗下控股子公司云南皇氏来思尔乳业有限公司(“来思尔乳业”)、云南皇氏来思尔智能化乳业有限公司(来思尔智能)股权。

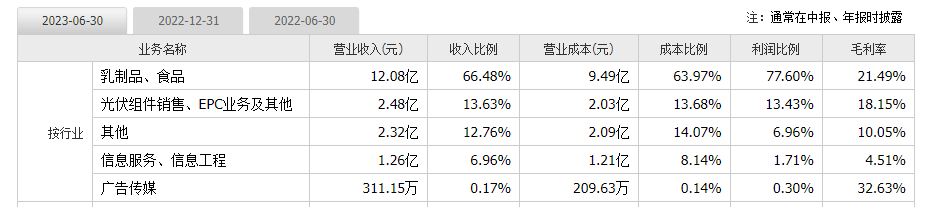

考量在于,来思尔乳业是皇氏集团的现金牛之一,且乳制品、食品仍是主营收来源,今年上半年销售收入达12.08亿元,占比超过6成;而光伏组件销售、EPC等业销售收入2.48亿元,占营收比仅13.63%,远未扛起增长大旗。

更玩味的是,2023年8月,皇氏集团出让了安徽绿能80%的认缴出资份额(未履行出资义务),后者不再纳入公司合并报表范围。

公开信息显示,安徽绿能2022年9月成立,主要负责开展TOPCon电池业务,曾被寄予厚望。

皇氏集团解释称,国内TOPCon电池产能正加速释放,产品单价较年初有较大幅下降。同时考虑到TOPCon电池属于重资产投入,后续仍需投入较大资金,公司决定将有限的资源投入到保障公司未来持续发展的核心主业上,因此转让安徽绿能控制权。

2022年-2023上半年,安徽绿能营收147.39万元、5416.59万元;净利润-232.48万元、-372.78万元。

剥离亏损包袱,有利减轻企业负担。可个中的精力、财力投入又有多少,决绝出售背后多少战略误判、遗憾错付呢?

令投资者不安的是,新业务还未扛起大旗,公司控股股东却开启了减持。

今年7月1日,控股股东黄嘉棣披露减持计划,拟减持不超过17,381,987股(占公司总股本比例2%)。其中任意连续九十个自然日内,减持不超股份总数的1%。

这不是黄嘉棣年内首次减持。同花顺数据显示,黄嘉棣在今年6月19日至6月30日间,累计四次减持皇氏集团股票,累计减持股份量达1628万股,减持金额约9520万元。

深一度看,6月8日至7月3日,正值皇氏集团股价上涨之际,期内涨幅达20.83%。不算苛问,黄嘉棣此时减持是否早有准备?

一再减持,是否看淡后市、企业发展前景咋样?

光伏项目亦有调整。8月4日,皇氏集团公告称,拟以3050万元收购皇氏农光互补(广西)科技有限公司24.40%股权。交易完成后,皇氏集团持股比将升至80.40%。

与此同时,皇氏农光将转让全资子公司安徽皇氏绿能80%股权给鲁严飞及经营团队控制的企业,安徽皇氏绿能还将以增资的形式引入战略投资者有序推动项目建设。多番操作后,皇氏农光对安徽皇氏绿能的持股比将由100%大减至15.3846%。

客观来说,股权变动有助盘活项目,但随着持股比下降,公司投资收益也会下降,是否符合公司项目投建预期?

或许,是一种未雨绸缪。上升到行业视角,光伏组件供过于求状况已经显现。据InfoLink Consulting数据,三季度PERC光伏组件价格目前已低至1.05元/瓦。

疑问在于,光伏市场如此环境,扩产几多风险,再结合乳业主力收入公司的出售,即便激励考核门槛降低,达标胜算又有多少呢?

未完待续……

本文为首财原创

本文作者可以追加内容哦 !