一

债市回顾--利率

一、资金面

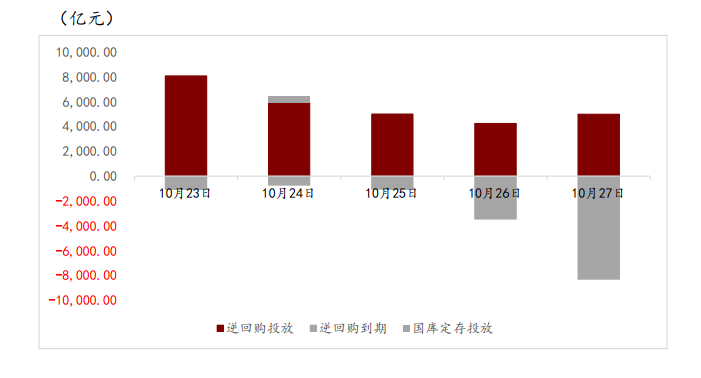

央行7天公开市场操作情况(10.23-10.27)

资料来源:iFinD,博远基金整理

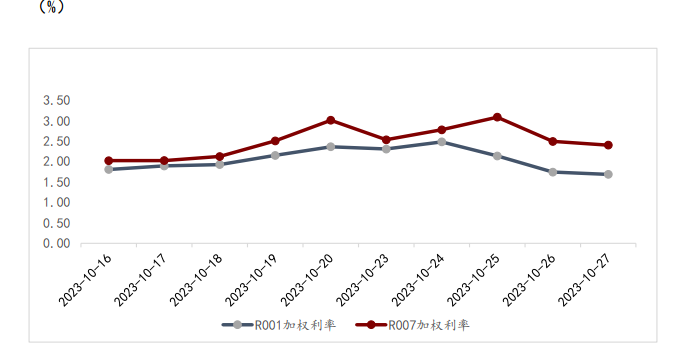

本周资金面受到税期的影响整体偏紧后边际转松,本周一为10月纳税申报截止日,周二周三税期走款,DR001与R001前半周主要在2%和2.5%附近的高位运行,周三起逐渐回落,周五则分别下行至1.59%和1.7%,平均值较上周分别下行2bp与上行4bp。DR007与R007则受到跨月需求影响周内维持相对高位震荡,DR007与R007周内维持在2.1%和2.6%的相对高位运行,平均值较上周分别上行7bp与32bp。全市场资金加权基准价格情况

资料来源:iFinD,博远基金整理

二、利率债

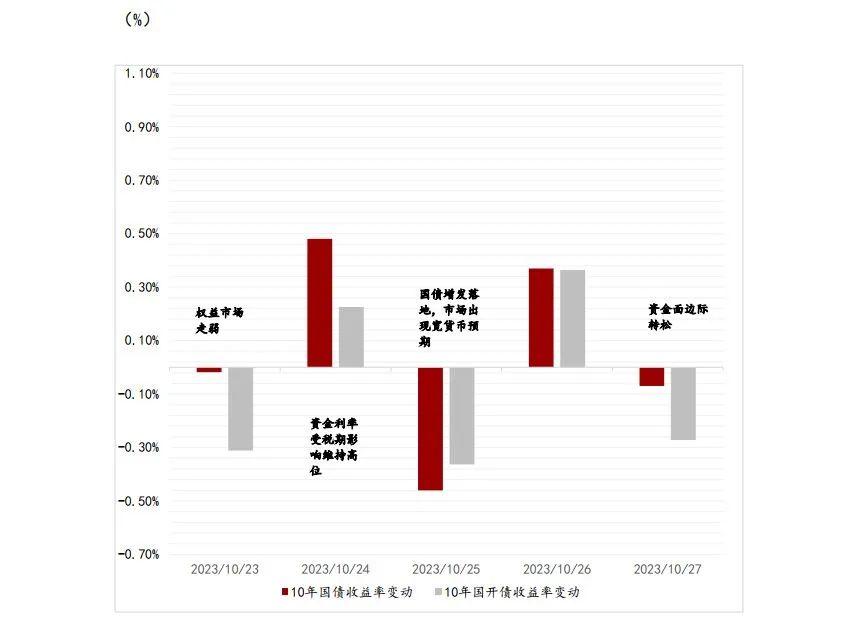

10月23日至10月27日, 本周现券市场在资金面受到税期影响收紧、国债增发、及宽货币预期抬升的多重影响下先下后上,整体出现下行,同时短端下行幅度依旧大于长端。具体来看,周一,资金面开盘后受到税期影响整体收紧,尽管权益市场日内走弱使得长端收益率有所回落,但资金面的持续收紧使得现券由涨转跌,长端全天上行0.8bp,收于2.7045%。周二,早盘资金面并未受到央行高额投放的推动整体依旧偏紧,同时市场内再次出现万亿国债增发的传言,现券出现宽幅调整,尽管午后上行幅度有所收窄,但交易情绪依旧维持低迷,长端全天上行2.45bp,收于2.729%。周三,周二晚国债增发正式落地,市场则在周二提前交易预期后有所企稳,同时开始围绕四季度可能将配合国债增发而进行的降准展开交易,现券显著走强,长端收益率全天下行2.15bp,收于2.7075%。周四,受到期量较大影响央行净投放回落至800亿元,而尽管隔夜资金利率出现大幅回落,7天跨月资金价格依旧维持高位,同时权益市场在多重利好下出现触底反弹迹象也对现券走势产生扰动,长端全天震荡上行0.75bp,收于2.715%。周五,央行恢复逆回购净回笼操作,但资金面依旧延续边际转松趋势,现券日内仍受到权益市场走强影响但影响较为有限,长端全天上行0.25bp,收于2.7175%。

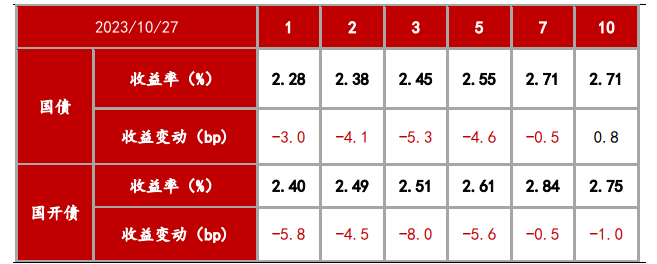

利率债中债收益率曲线估值以及两周变动

资料来源:iFinD,博远基金整理

10年期国债与国开债活跃券收益率走势

资料来源:iFinD,博远基金整理

二

股市回顾

海外市场:

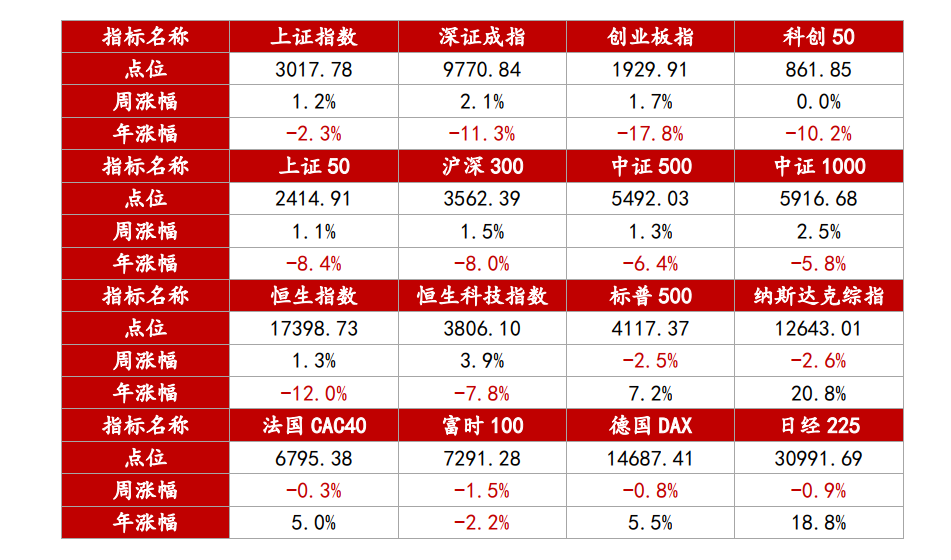

过去一周,全球各大主要股票指数整体涨跌不一。美股方面,标普500指数收于4117.37,本周环比下跌2.5%,纳斯达克综指收于12643.01,环比下跌2.6%。根据美国商务部于当地时间本周四公布的数据显示,经季节调整后,美国三季度国内生产总值(GDP)年化增长率为4.9%,高于二季度的2.1%的同时也高于之前市场预测的4.7%。具体来看,美国经济三季度的大幅增长主要得益于消费开支、库存、出口、住宅投资和政府开支的增加,其中美国消费开支二季度仅增长0.8%,三季度则增值至4%,美国国内私人投资总额三季度增长了8.4%,政府开支和投资增长了4.6%。同时另外一个同样于本周公布的重要通胀指标显示,美国9月核心PCE物价指数环比上涨0.3%,符合市场预期;同比上涨3.7%,低于8月份的3.8%;包括波动性较大的食品和能源价格在内的PCE物价指数环比增长0.4%,同比增长3.4%。这项数据也是美联储下周政策会议前最后一份经济数据,尽管三季度经济增长强于预期,但目前市场仍然维持此前美联储将在2024年中期才开始降息的押注,根据CME美联储观察工具显示,目前市场对美联储在11月会议上维持按兵不动的预期概率为98%。本周美股除周二外其余四天均出现下跌,诸多科技巨头财报不及预期也加剧了股市的下行幅度,标普500指数各细分行业本周跌多涨少,本周仅公共事业板块出现上涨,而通讯服务板块与能源板块本周则跌幅居前,跌幅均超6%。欧洲股市方面,各大主要指数在过去一周同样出现下跌,法国CAC40指数本周下跌0.3%,英国富时100指数下跌1.5%,德国DAX指数下跌0.8%。根据标准普尔全球本周公布的数据显示,欧元区10月份制造业采购经理人指数(PMI)初值录得43.1,低于9月份的43.4和预期的43.7的同时下降至近三个月以来的低位;服务业PMI初值录得32个月新低47.8,低于此前预期的48.7;制造业产出指数初值则维持在43.1不变但仍位于荣枯线下方。同时欧元区两大最重要的经济体,德国和法国的综合PMI初值分别录得45.8和45.3,均维持在荣枯线以下。随着冬季到来,欧洲能源供应短缺压力将持续对经济造成影响。本周港股各大指数本周出现反弹,恒生指数收于17398.73,环比上涨1.3%,恒生科技指数收于3806.1,环比上涨3.9%。本周港股市场尽管在前半周受到美债收益率飙升影响利空情绪较为严重,但后半周随着中央政府决定增发国债及港股印花税下调等诸多政策端利好推动,主要指数均出现企稳反弹,本周恒生指数各细分行业涨多跌少,其中医疗保健业涨幅居前,涨幅超6%,而电讯业本周则跌幅居前,下跌近2.6%。

全球各大主要股票指数变化情况

资料来源:iFinD,博远基金整理

A股市场:

本周A股市场各主要指数出现反弹,上证指数收于3017.78,较前一周上涨1.2%,深证成指收于9770.84,环比上涨2.1%,创业板指收于1929.91,环比上涨1.7%。本周A股市场呈现触底反弹走势,周内增发国债、汇金增持ETF等政策端利好频发,同时海外宏观环境对A股的影响持续减弱,上证指数3000点“关口”失而复得。本周沪深两市日均成交额为0.84万亿元,较上周的0.77万亿元同样出现回升。

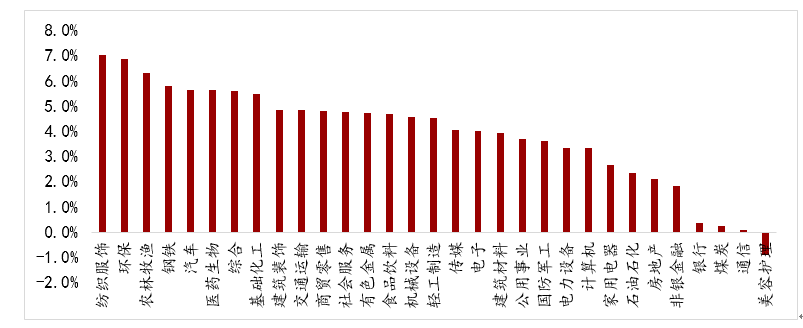

申万一级行业上周涨跌幅(10/27)

资料来源:iFinD,博远基金整理

行业板块方面:

本周31个申万一级行业中,30个板块出现上涨,仅有一个板块出现下跌,其中纺织服饰、环保、农林渔牧板块涨幅居前,而本周仅有美容护理板块出现下跌。本周中央汇金公司公布其于10月23日买入交易型开放式指数基金(ETF),并将于未来持续增持,同时次日晚间十四届全国人大常委会第六次会议表决通过了关于批准国务院增发国债和2023年中央预算调整方案的决议,明确中央财政将在今年四季度增发2023年国债1万亿元,稳增长政策持续发力也对市场情绪修复提供了稳定基础。

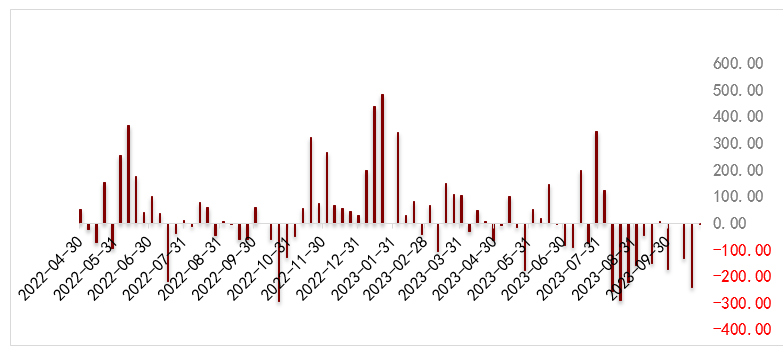

北上资金周度净流入(亿元)

资料来源:iFinD,博远基金整理

资金方面:

本周北向资金净流出4.5亿元,流入额较上周环比增加236亿元,其中沪股通净流入额为10.8亿元,深股通净流出额为15.3亿元。本周北上资金主要流向基础化工、交通运输、和公共事业等板块,电力设备、食品饮料、和家用电器等板块则出现净流出。

免责说明:

1、本报告的信息均来源于已公开的资料,但本公司及其研究人员对该等信息的真实性、准确性及完整性不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,可能会随时调整。在不同时期,本公司可发出与本报告所载资料、意见及预测不 一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对于本报告所含的信息,可能会在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

2、本公司力求报告内容客观、公正,但本报告所载的资料、工具、意见、信息及预测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议或实际投资结果,本公司不就报告中的内容对最终操作建议做出任何形式的担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供金融产品等各种金融服务。

3、本报告版权归“博远基金”所有。未经事先本公司书面授权,任何机构或个人不得对本报告进行任何形式的发布、复制。任何机构或个人如引用、刊发本报告,需注明出处为“博远基金”,且不得对本报告进行有悖原意的删节或修改。

4、投资有风险,请谨慎选择。

扫码关注博远基金

扫码关注博远基金

本文作者可以追加内容哦 !