近期华中/华北地区猪病高发,今年疫情严重程度高于过去2-3年,产能去化已加入加速阶段。从最新价格上看,10月27日商品猪/仔猪/淘汰母猪价格为14.51元/千克、141.43元/头、8.97元/千克,较月初下滑8.5%/30.0%/19.8%。本应是国内消费市场理论上的“旺季”,但是生猪价格连创阶段性新低。猪周期反转提前来了?

养殖板块也出现久违的连涨行情,牧原股份为首的龙头企业股价自低位连续反弹。三季报最新公告显示,牧原股份和温氏股份三季度环比扭亏为盈,新希望亏损。尽管财报表现依然不佳,但市场或解读为行业底部渐近,前瞻性布局相关机会。

如何看待当前猪板块?

从生猪&仔猪的价格上看,育肥再度亏损,生猪均价或难有起色。从供应端,2023年能繁母猪去化速率较为缓慢,生产效率持续提升,近期供应压力难有缓解;从需求端,冻品库存面临出库压力&近期屠宰量处于低位,需求难有增量。

目前仔均亏损近200元/头,亏损幅度或进一步放大。目前行业资金情况紧张,部分养殖户或被动加大仔猪出售比例以换取现金流且减少资金压力(仔猪出栏至育肥阶段需要消耗大量现金),仔猪供应压力难有缓解;需求方面,因天气转凉导致仔猪调运损耗变大&对应生猪出栏时点为消费淡季,四季度仔猪需求或持续减少。

从产能去化的速度上看,一方面,规模化程度高导致去化早期进程未有加速。复盘历史产能去化幅度&速度,在散户占比较高的时期,因散户抗风险能力较弱且愿意主动去化,导致亏损早期便会产能加速去化现象,然而随着非瘟后行业规模化程度快速提升,规模场更愿意维持产能规模,因此本轮亏损早期去化进程未有加速。目前涌益咨询累计去化7.0%(1-9月)、nyb累计去化4.8%(1-9月)、钢联累计去化1.6%(1-9月)、协会累计去化5.3%(1-9月)、卓创累计去化3.6%(1-9月)。

另一方面,资金紧张或带动去化明显加速。今年持续处于亏损状态导致行业资金情况紧张,在生猪及仔猪价格持续承压情况下,若规模场资金链断裂,产能去化或由量变到质变,短期去化速率有望呈非线性增长(一方面规模场单点去化远超散户去化效果,其次规模场去化或导致行业出现资金挤兑情况)。

聚焦当前猪板块,一方面,板块估值处于低位,头均市值处于历史底部区间。从2023年头均市值看,其中巨星农牧、金新农3000+元/头;牧原股份、温氏股份、华统股份、新五丰2000+元/头;多股估值处在历史相对底部区间,头均市值或仍有显著上涨空间。

根据历史经验,我们认为生猪板块的黄金买入期为【猪价短空长多】+【产能去化趋势已成】+【板块估值低位】,同时前瞻的赔率>精准择时的胜率,可重视后续产能去化加速带来的投资主升浪。

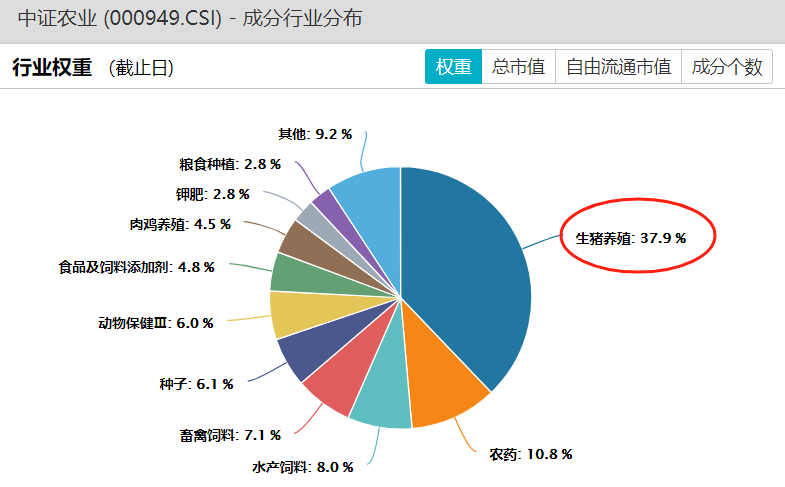

相关指数机会,关注农业50ETF(516810)及其联接基金(016077/016078):该产品跟踪中证农业主题指数,指数以中证全指数为样本空间,挑选50只涵盖农用机械、化肥、兽药、农产品、肉类与乳制品等领域的股票,可以反映农业类上市企业的整体表现情况,其中生猪养殖板块占比最大,温氏股份、牧原股份、新希望、巨星农牧、天邦食品合计占比接近四成。

$牧原股份(SZ002714)$$温氏股份(SZ300498)$$农业50ETF(SH516810)$

#猪价再创新低,养殖业迎全面去产能阶段#

数据来源:Wind,产品风险等级为R4(中高风险),以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。个股不作为推荐。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

本文作者可以追加内容哦 !