重点提要

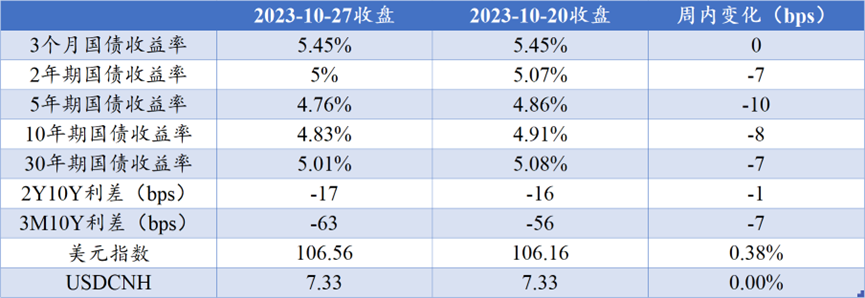

美国三季度GDP环比折年率增4.9%,大幅超上季度的2.1%,其中个人消费环比增长4%,依然是经济最大的拉动项,此外,住宅投资回暖、库存变化、政府支出也是美国三季度GDP主要拉动因素,整体表现美国内生动能依旧较强。另一方面,三季度核心PCE价格指数增长2.4%,较前值3.7%显著放缓,也低于市场预期的2.5%,反映三季度通胀维持下行趋势,和月度CPI数据维持一致。9月核心PCE同比继续回落至3.7%,但环比反弹至0.3%,反映通胀仍展现较大黏性。上周市场对美联储后续的政策路径预期未发生显著变化,显示后续再度加息的概率不足20%,但强劲的GDP数据落地带来的“利空出尽”后,美债利率整体下行,10Y UST下行8bps收于4.83%。另一方面,由于美国经济数据整体强于欧洲,上周美元指数较强势,上涨0.38%收于106.56,但美元兑人民币基本持平于7.33。

数据观察

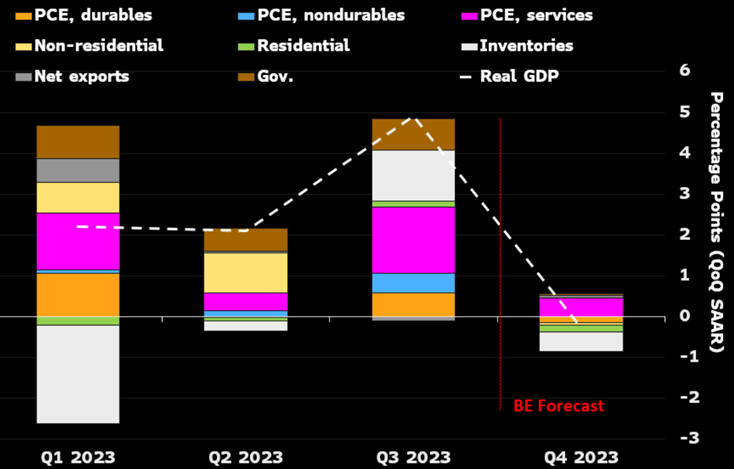

经济数据方面,美国2023Q3的GDP初值年化季环比4.9%,高于前值的2.1%及市场预期的4.5%,美国前三季度实际GDP同比分别为1.7%、2.4%、2.9%。从结构上来看,个人消费依然是经济最大的拉动项,23Q3实际个人消费支出年化季环比增4%,前值增0.8%,为GDP的贡献达2.7个百分点,其中商品消费环比增4.8%(前值增0.5%),为GDP贡献1.1个百分点;服务消费环比增3.6%(前值增1%),为GDP贡献1.6个百分点。私人部门投资方面,Q3固定资产投资显著回落,但其中的住宅投资小幅回暖,Q3住宅投资环比升3.9%,对GDP的贡献为0.15个百分点。另外,政府支出对GDP亦有正面贡献,环比增4.6%,为GDP贡献0.79个百分点。其中主要由国防支出贡献。整体而言,美国三季度经济增长的内生动能依然较强,而消费依然是驱动美国增长的最大动力。

后市展望

往前看,美国经济增长找不到太多继续加速的理由,消费方面,鉴于三季度末以来能源通胀上升以及恢复偿还学生贷款,叠加家庭超额储蓄率持续下滑,居民消费动能或将下降,若四季度美国就业市场出现一定程度走弱,将进一步限制居民消费;住宅投资方面,近2个月以来长端美债利率大幅上行,形成金融环境收紧的效果,截至10月20日当周,美国30年期抵押贷款利率已达到7.9%,将一定程度压制购房需求。我们认为美国四季度GDP增速比较难继续保持在这样的高水平。

美联储方面,我们认为超预期的三季度GDP数据并不能成为美联储继续加息的理由,当前美国经济依然面临不确定因素,如近期长端利率快速上行导致金融条件显著收紧、政府关门风波、地缘风险等,11月会议将大概率维持利率水平不变,与当前市场预期一致。鲍威尔或释放一个中性的态度,不急于继续加息,并强调利率将在高位更久(high for longer),以此暗示距离达成降息的条件仍或有很长的一段距离。

美债利率方面,上周美债利率在超预期的经济数据公布后反而小幅下行,一定程度反映“利空出尽”,10月以来,10Y UST走势已经较美国经济超预期指数呈现背离状态,反映可能因技术面的变化导致一定程度超调。短期来看,尽管基准假设下美联储进一步加息幅度已较为有限,但近期的经济数据并不能证伪美国经济韧性强于预期,叠加供需层面并未出现明显改善(下周需重点关注美国财政部于11月1日发布的最新发债计划),因此我们认为长端美债利率虽然可能已处于顶部区间,但目前尚不具备反转下行的基础,短期内可能维持震荡走势。

文章数据来源:Wind,Bloomberg,广发资管

风险提示:市场有风险,投资需谨慎。本资料所刊载内容仅供参考,不构成任何投资建议或承诺。投资人应谨慎投资,不应单纯依靠本资料的信息而取代自身的独立判断,并根据风险自担的原则,自主作出投资决策并自行承担投资风险。

本文作者可以追加内容哦 !