截至上周五(10月27日),伦敦现货黄金报收2,006.00美元/盎司,上周累计上涨25.2美元/盎司,涨幅1.27%;上周金价继续走高突破2000点,金价最高上行至2,006.00美元/盎司,最低下探至1,970.40美元/盎司。回顾上周以来海外主要市场动态:美国三季度GDP增速、PMI、耐用品订单等多个经济数据超预期,但结构性看,企业投资、终端补库的意愿偏弱,市场对于经济的乐观程度并没有进一步抬升;美债收益率回调,对金价的打压有所缓解,加上中东局势再升级,以色列扩大地面行动规模、美国空袭叙利亚,避险情绪再度拉升金价,黄金价格站上2000点。中期看,美国经济继续呈现“滚动式交替下滑”趋势,加息见顶+经济下行的预期叠加避险情绪,金价中长期具有支撑,可继续关注本周FOMC会议及非农就业数据,持续关注巴以冲突发展情况。

经济数据方面,美国10月Markit制造业PMI初值公布值50,预期值49.5,前值49.8;美国10月Markit综合PMI初值公布值51,预期值50,前值50.2;美国10月Markit服务业PMI初值公布值50.9,预期值49.9,前值50.1;美国9月耐用品订单环比初值公布值4.7%,预期值1.8%,前值0.1%;美国三季度实际GDP年化季环比初值公布值4.9%,预期值4.5%,前值2.1%;美国9月零售库存环比公布值0.9%,预期值0.2%,前值1.1%;美国9月核心PCE物价指数同比/环比公布值3.7%/0.3%,预期值3.7%/0.3%,前值3.9%/0.1%;美国9月PCE物价指数同比/环比公布值3.4%/0.4%,预期值3.4%/0.3%,前值3.4%/0.4%;美国10月密歇根大学消费者信心指数终值公布值63.8,预期值63,前值63。

美国三季度GDP增速超预期,但是存在结构性隐患。美国23年三季度实际GDP季度环比折年增速4.9%,为21年四季度以来最快增速,远超预期的4.5%。分项来看:个人消费支出增长4%,符合预期,为GDP增长主要支撑,贡献2.69pct增速,商品消费增长4.8%,服务消费增长3.6%;私人投资增长8.4%,贡献1.47pct增速,但主要由补库驱动,非住房固定资产投资下滑0.1%,大幅低于预期,显示企业资本开支下降;政府支出增长4.6%,环比二季度显著加速,贡献0.79pct增速;净出口小幅下滑,拖累0.08pct增速。整体来看,表观的GDP增速超预期,且消费支出仍然强劲,但是也存在政府支出推动、企业资本支出意愿下降的结构性隐患,因此数据公布后市场对经济增长的预期并没有正向变化。另外,GDP报告中显示三季度价格指数增长3.5%,高于预期的2.7%。

美国PMI、耐用品订单数据超预期,但是企业投资、终端补库意愿弱。美国10月Markit服务业PMI为50.9,为2022年9月以来新高,预期49.8,前值50.1;10月Markit制造业PMI为50,预期49.5,前值49.8。另外,美国9月耐用品订单环比初值 4.7%,预期 1.8%,前值 0.1%,但是在排除飞机等交通设备后增速环比仅为持平,且9月美国终端零售库存环比持平且低于预期,反应出从终端到中游的投资和补库意愿并没有加速。综合周内各项数据,市场对于经济的乐观程度在本轮经济数据“达峰”后或有所收敛。根据联邦利率期货,本周市场对利率路径的预期无显著变化,年内大概率不再加息,明年首次降息时点未有明显变化(仍为24年中)。

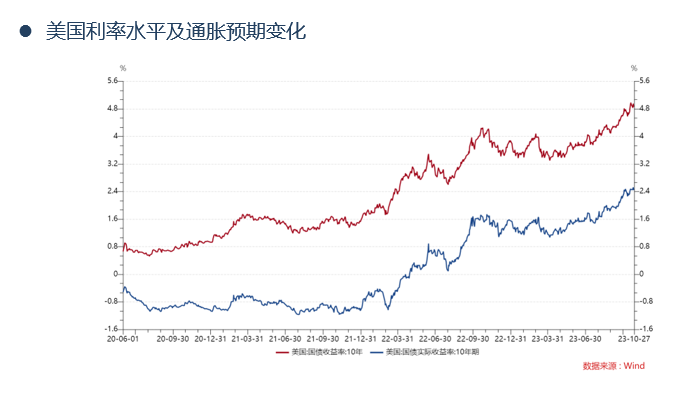

上周美国三季度GDP增速、PMI、耐用品订单等多个经济数据超预期,但结构性看,企业投资、终端补库的意愿偏弱,市场对于经济的乐观程度并没有进一步抬升;10年期美债利率下滑7.9bp至4.83%,对金价的打压有所缓解,加上中东局势再升级,以色列扩大地面行动规模、美国空袭叙利亚,避险情绪再度拉升金价,黄金价格站上2000点。近期避险情绪主导近期金价走势,短期金价涨幅较快,一旦有停火的倾向可能会有回调风险。中长期看主导金价走势的可能还是美联储货币政策走向。美国宏观基本面看,短期来看美国通胀具有粘性,高利率的时间可能拉长,在宽松预期较为明确或是高利率的后果显现之前,可能金价短期依然横盘震荡。

中长期看,美国经济呈现“滚动式交替下滑”趋势,美联储加息见顶的趋势不改,通胀回落、加息见顶+经济下行的预期对金价构成利好。此外近年地缘政治风险事件频发,避险需求也为金价带来一定的中期支撑,全球央行的购金步伐仍在持续,黄金定价中枢有所上行。内盘看,沪金近期与国际金之间的溢价持续回落,已至合理区间。长期看,全球经济衰退的总体趋势、全球央行加购黄金的需求上升,以及全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,这三因素使得贵金属有望具备上行动能,可考虑逢低布局。继续关注本周FOMC会议及非农就业数据,持续关注巴以冲突发展情况,观察全球宏观经济走势、地缘政治局势及全球央行购金情况。

本周关注重点:周二(10月31日)美国10月咨商会消费者信心指数;周三(11月1日)美国10月ADP就业人数变动(万人),美国10月ISM制造业指数,美国10月Markit制造业PMI终值;周四(11月2日)美国FOMC利率决策上限及下限,美联储主席鲍威尔召开货币政策新闻发布会,美国9月耐用品订单环比终值;周五(11月3日)美国10月失业率,美国10月非农就业人口变动(万人),美国10月ISM非制造业指数。

行情监测

黄金现货:截至上周五(10月27日),伦敦现货黄金报收2,006.00美元/盎司,上周累计上涨25.2美元/盎司,涨幅1.27%;上周金价继续走高突破2000点,金价最高上行至2,006.00美元/盎司,最低下探至1,970.40美元/盎司。

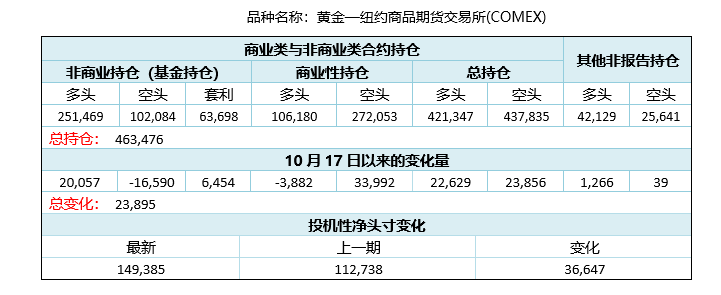

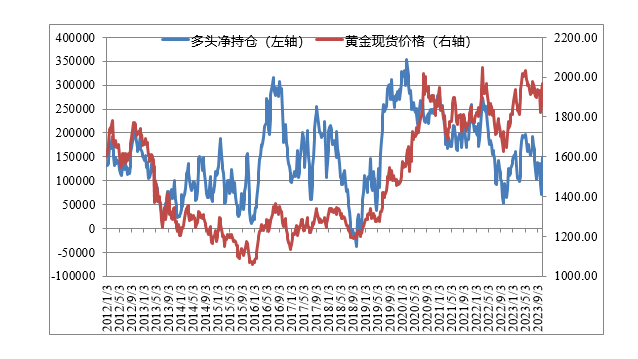

CFTC持仓报告

美国商品期货交易委员会(CFTC)10月24日黄金持仓数据显示:COMEX黄金投机净多头头寸由上一期(10月17日)的112,738手,上升至149,385手,净多头头寸增加。

机构观点

RJO Futures资深市场分析师Bob Haberkorn表示,地缘政治疑虑短期内不会消失,这将持续支持金价。德国商业银行(Commerzbank)经济学家团队在一份报告中写道:“来自中东的消息可能会继续决定黄金的走向,而债券收益率变化等先前的主导因素已退居次要地位。”

经济方面,美国银行经济学家将美联储再次加息25个基点的时间预期从11月调整到了12月。以Michael Gapen为首的经济学家表示,甚至12月加息的预测也是两难之选,“有很大风险美联储要么将最后一次加息推迟到2024年,要么不再加息。”美银做出调整的原因是本周讲话的美联储官员(包括主席鲍威尔在内)没有任何一人为11月加息给出强有力的理由。

高盛资产管理的多部门固定收益投资负责人Lindsay Rosner表示:“对于11月的美联储(FOMC)会议,三季度GDP数据并没有改变利率决策的可能性。Rosner认为,利率可能会维持在当前水平,但不会进一步上调。”

每周打分及点评

打分:6.5分

点评:继续关注本周FOMC会议及非农就业数据,持续关注巴以冲突发展情况,观察全球宏观经济走势、地缘政治局势及全球央行购金情况,长期看好。

$国泰黄金ETF联接A(OTCFUND|000218)$$国泰黄金ETF联接C(OTCFUND|004253)$#大利好!大基金二期出手##沪深两市成交额突破1万亿元##华为举行nova新品发布会#

本文作者可以追加内容哦 !