一、消费板块及博时消费类ETF概况

1、消费板块概况

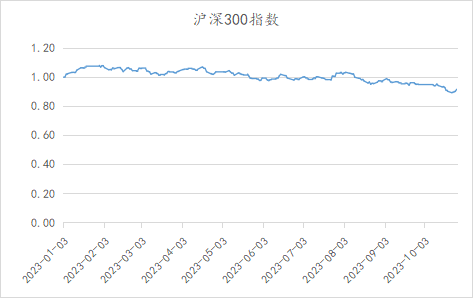

上周沪深300指数上涨1.48%,消费类板块全面上涨。

今年以来,沪深300指数下跌7.99%。消费板块中,除家用电器上涨5.65%,其余板块目前均为负收益。

年初以来,沪深300指数经历了初期的上涨及2月份以来的震荡下行,目前收益-7.99%。

数据截至:10月27日

2、博时消费类ETF概况

上周,博时旗下消费ETF收益均为正。今年以来,智能消费ETF、龙头家电ETF获得正收益,其余ETF收益均为负。

上周,我司消费类ETF合计净赎回700万份。

二、市场观点

1、食品饮料:(1)白酒。上周白酒上涨4.08%。短期看,白酒行业景气处于磨底阶段,中期维度宏观经济已现企稳回暖迹象,在稳增长政策和经济内生修复的双重作用下,消费需求有望企稳回升,行业也有望进入景气复苏通道。现阶段,我们继续看好高端酒、强区域龙头,中期更关注具备长期竞争力、且调整较充分的底部品种。(2)大众品:板块处于布局区间,关注消费力复苏。啤酒:当前啤酒估值整体水平处于合理偏低,相对于其他很多大众消费品,啤酒依然具备升级逻辑,板块兼具成长性和防御性。乳制品:近期动销反馈良好,关注消费力复苏及旺季动销。速冻食品:弱复苏下龙头更具韧性,4Q23需重点关注旺季需求表现。调味品:3Q23经营磨底,盈利能力延续改善趋势。

2、家用电器:(1)白电板块:空调9-10月内销排产下滑,但11-12月排产开始恢复正向增长;9月份空调零售重回正增长,内销需求没有明显回暖但基本企稳,四季度来看基数已经明显降低,预期四季度增长压力不大。(2)厨电板块:受益地产政策边际调整以及疫后装修需求复苏,下半年有望迎来业绩兑现时期,但市场担忧中长期成长性,收益不高。

3、农林牧渔:(1)生猪。猪病散点偶发触发恐慌抛售,猪价周环比回调明显,价格再度承压。猪价持续弱景气背景下,生猪养殖行业资金链紧张程度或加剧,行业或从“资金竞赛”回归“成本竞争”,产能或加速去化,重视当前窗口期布局机会,建议关注兼顾出栏弹性、成本控制和资金储备的养殖龙头。(2)禽养殖。补栏情绪及终端需求平淡,禽价低位震荡。白羽鸡供给基本面改善趋势持续,建议关注受益终端需求复苏的肉制品企业。(3)种子及种植。头部种企三季报种子预收款增长较快,新销售季龙头优势有望延续。科技升维、行业扩容、格局优化,重视基本面与政策共振的投资机会。

4、社会服务:今年以来,场景消费明显复苏,复苏斜率大于商品消费,但子行业存在一定分化:酒店、节假日期间的优质旅游目的地亮点突出;免税受到消费力等因素影响销售额表现落后于人流表现;餐饮更多为本地消费,延续平稳复苏态势,同店尚不及19年。从估值来看,当前社服板块估值已处于22年以来低位,估值已具备性价比。

三、数据跟踪

1、高端酒总体平稳:据公众号“今日酒价”,10月29日箱装茅台批价2930元/瓶(上周2940),散装茅台批价2660元/瓶(上周2680)。五粮液批价960元/瓶(上周930),渠道库存1.5个月左右。国窖批价880元/瓶,较上周基本持平,渠道库存2个月左右。

2、猪价继续下行:据涌益咨询,10月27日商品猪价格14.46元/千克,周环比-6.5%;据博亚和讯,10月27日自繁自养/外购仔猪养殖利润为-182/-166元/头,周环比-35/-2元/头。据涌益咨询,本周样本企业屠宰量104.72万头,周环比+1.5%。

四、配置建议

消费整体有弱复苏趋势,建议对主要消费ETF、家电龙头ETF、智能消费ETF、港股消费ETF保持长期乐观。

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。【基金管理人/基金销售机构】提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

#A股回调,上车机会?#

$博时新兴消费主题混合A(OTCFUND|004505)$

$博时女性消费主题混合A(OTCFUND|009619)$

$主要消费ETF(SZ159672)$

本文作者可以追加内容哦 !