今天来看一下金宇生物(正式简称:生物股份)的三季报,在月初就已经看过其半年报了,本次就相对简略一些。

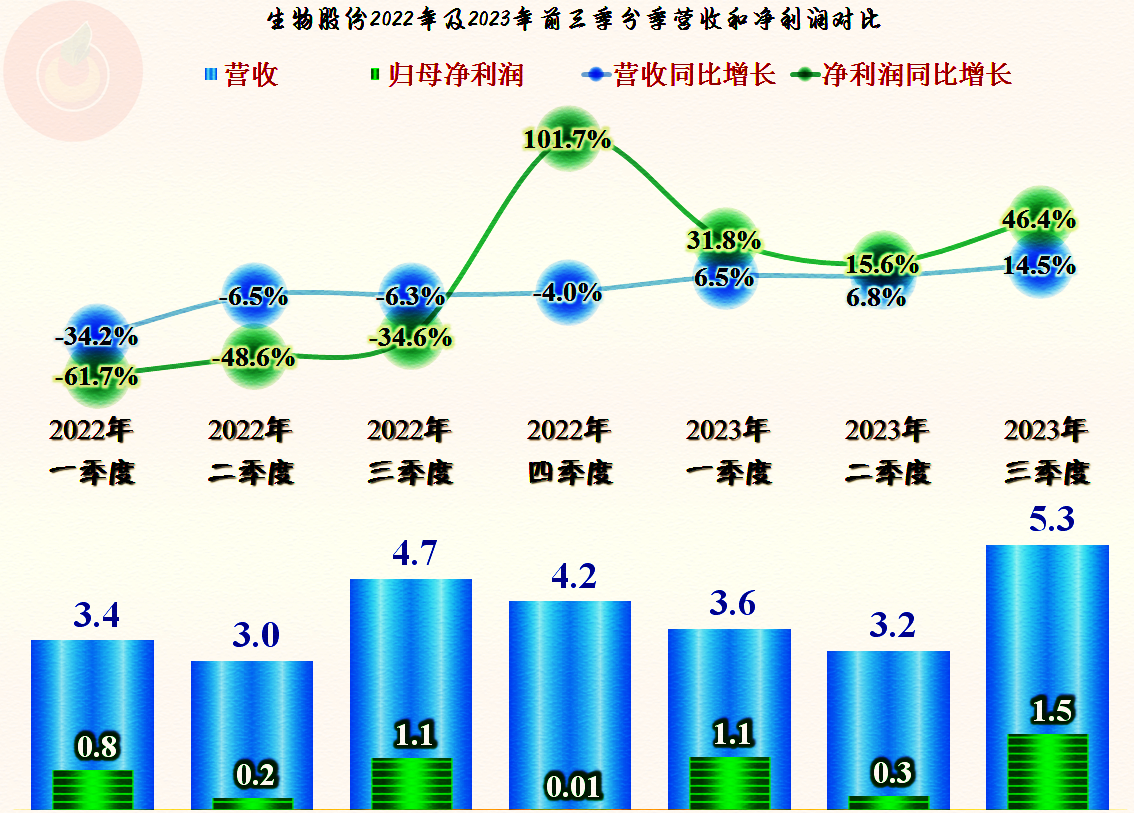

2023年三季度的营收同比增长了14.5%,在前两个季度增长的基础上增长明显加速。在营收增长加速的情况下,规模效应的作用,马上就体现出来了,净利润同比增长了46.4%,金额达到了1.5亿元,创下了2022年以来的单季度净利润新高。

除了2022年四季度有所不同以外,这之前的三个季度是营收下跌,这之后的三个季度是营收增长,其净利润都是以更高的速度下跌或增长。这说明,规模效应在金宇生物的身上体现得非常明显,其实,他们这个规模的公司,如果毛利率波动不是太大,都存在这种情况。

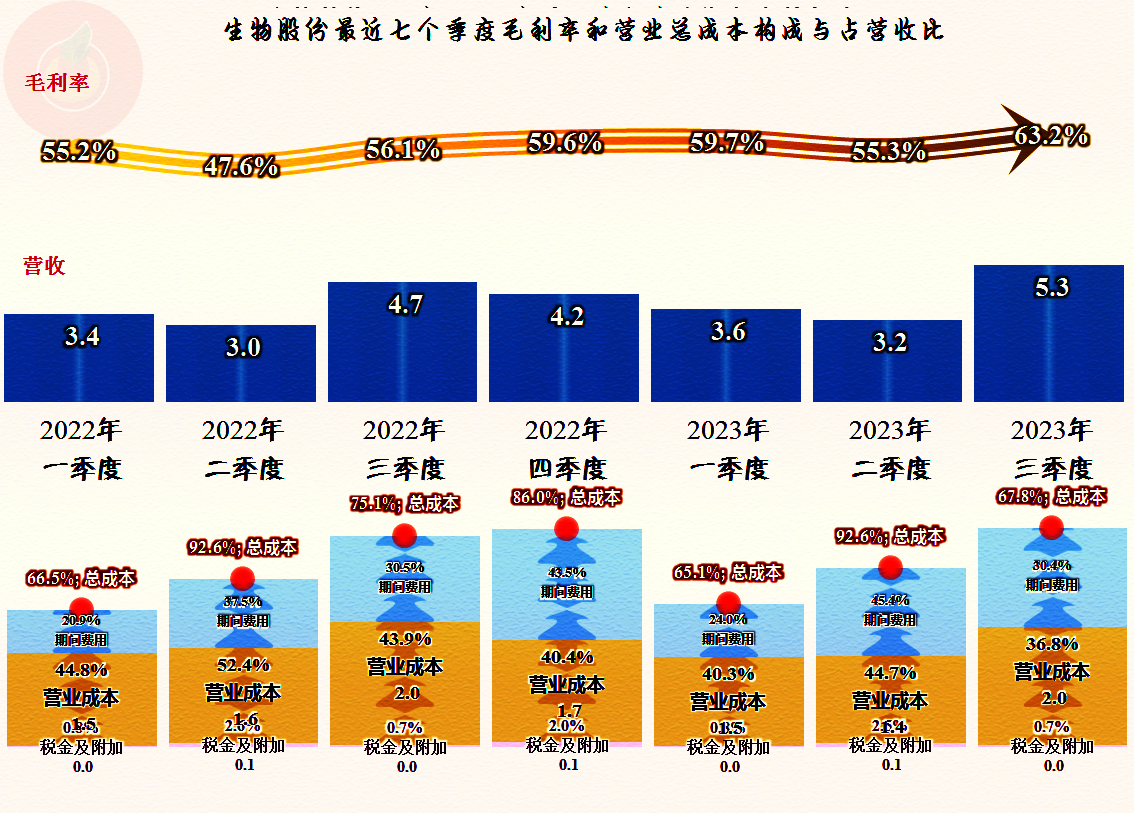

如果此时,毛利率再上升,那就是“双喜临门”了,在双重利好的作用下,就把主营业务的盈利空间从7.4个百分点,猛拉升至32.2个百分点。但是,我们也看到,这似乎还低于2023年一季度的表现。

原因在以前的文章中多次说过,一个年度内的期间费用划分,对企业来说比较困难,实际上也不需要特别严格,哪怕是在审计的时候,对分期的要求一般还是以年度间严格区分为原则。那么一季度只有9000万的期间费用,三季度达到了1.6亿元,也不能说就有好大的不合理,但是,这些差异当然会导致到两个季度期间费用占营收比的不同。

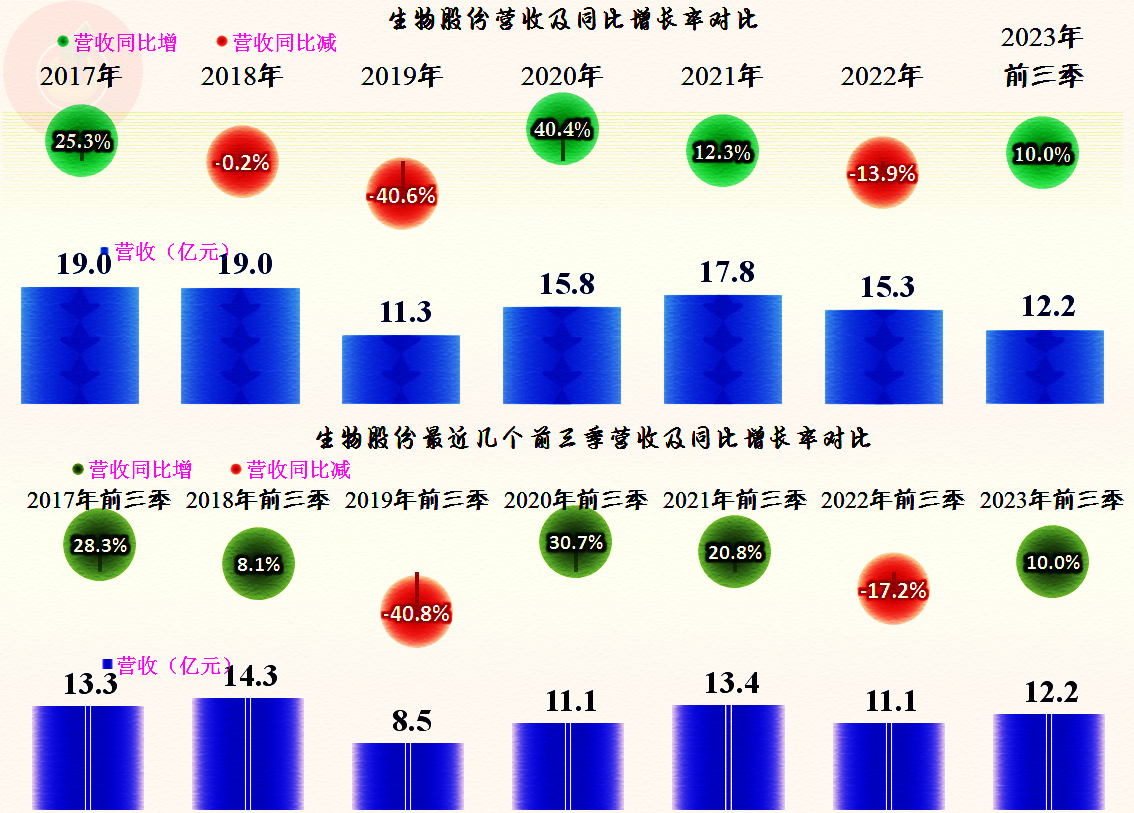

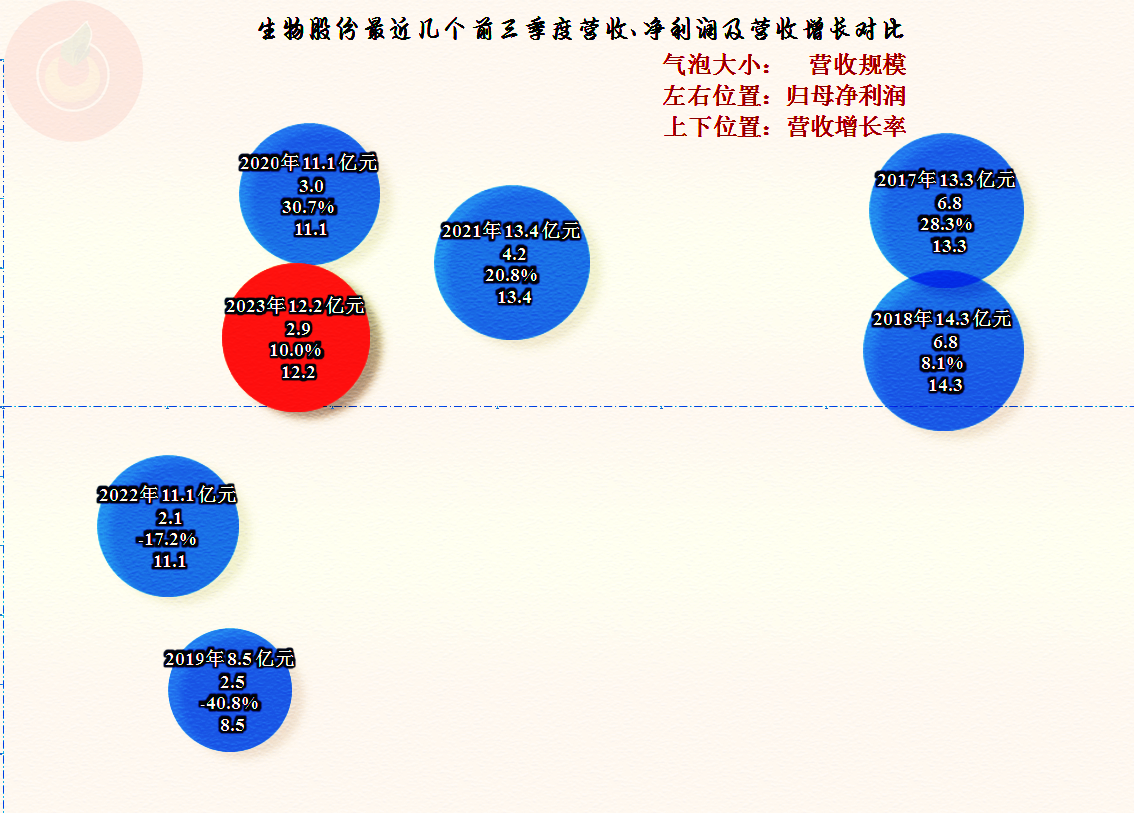

这样的业绩体现在前三季度的营收上,就已经界入2020-2021年的水平之间,全年恢复至2020年的水平问题不大,有望接近甚至超越2021年的水平。我们当然看到了,其营收的峰值还在2017年,2023年暂时就不能想那么多了。

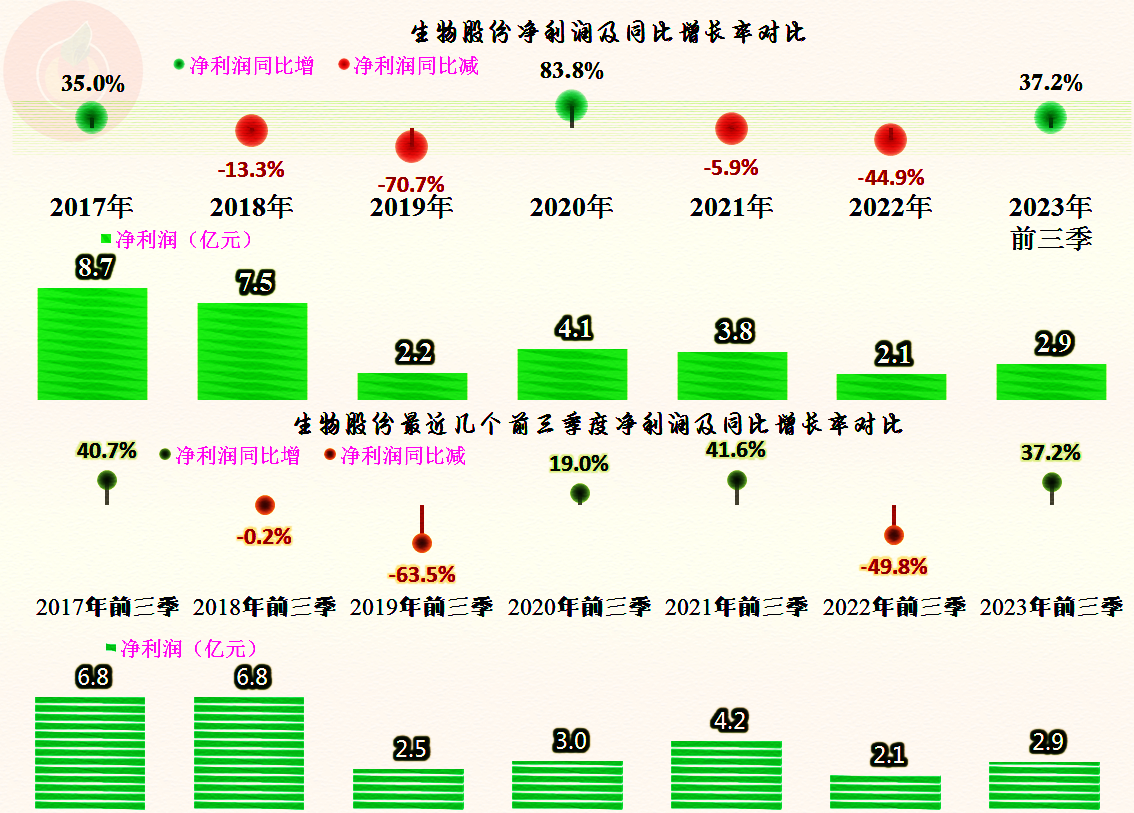

净利润的水平已经接近2020年前三季度的表现了,全年有望与最近五年的峰值水平接近。至于2017年时的水平,只有以后再想办法收复了。

我们也做了一个最近七个前三季度的气泡图,从中可以看到2023年前三季度的表现,整体的情况还是不错的。只有希望不要出现2021年那样的四季度亏损了,当时是发生了近4000万元的资产减值损失。

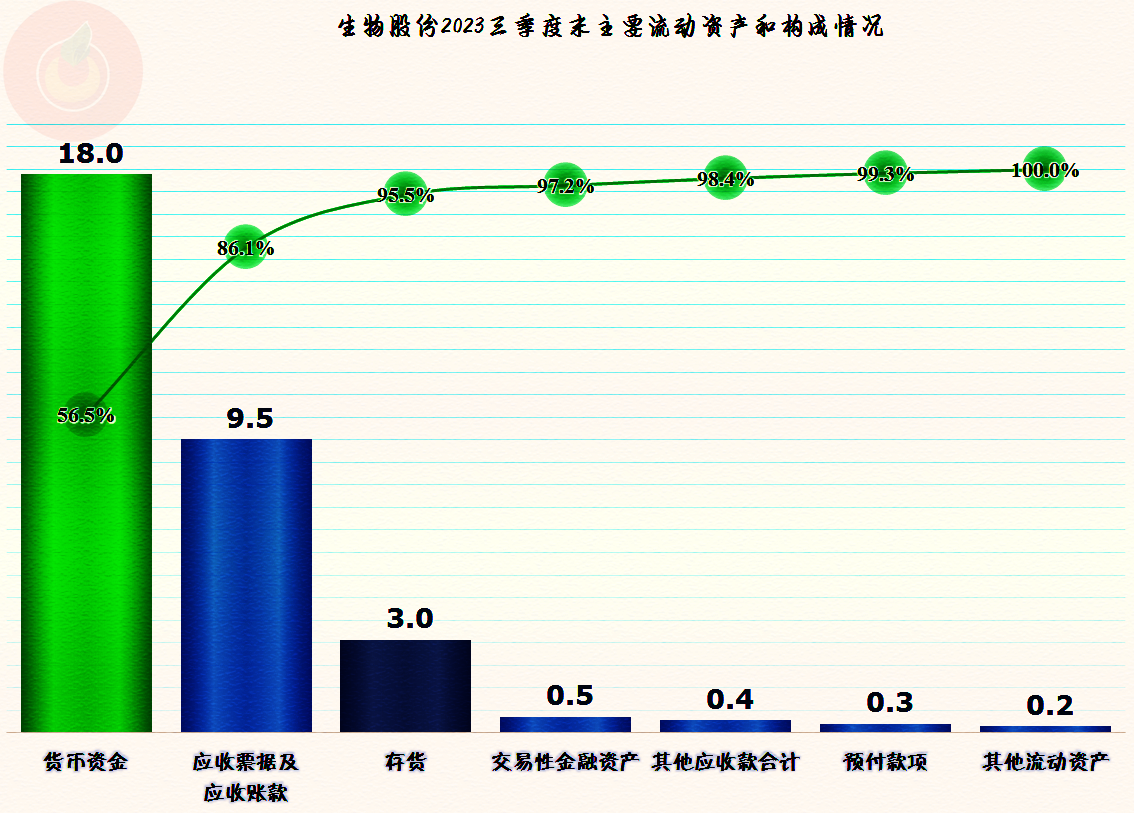

从其流动资产的构成来看,超过一半是货币资金,这方面损失的风险极低,那么就只有应收类业务款项和存货的资产损失风险相对要高一些了。

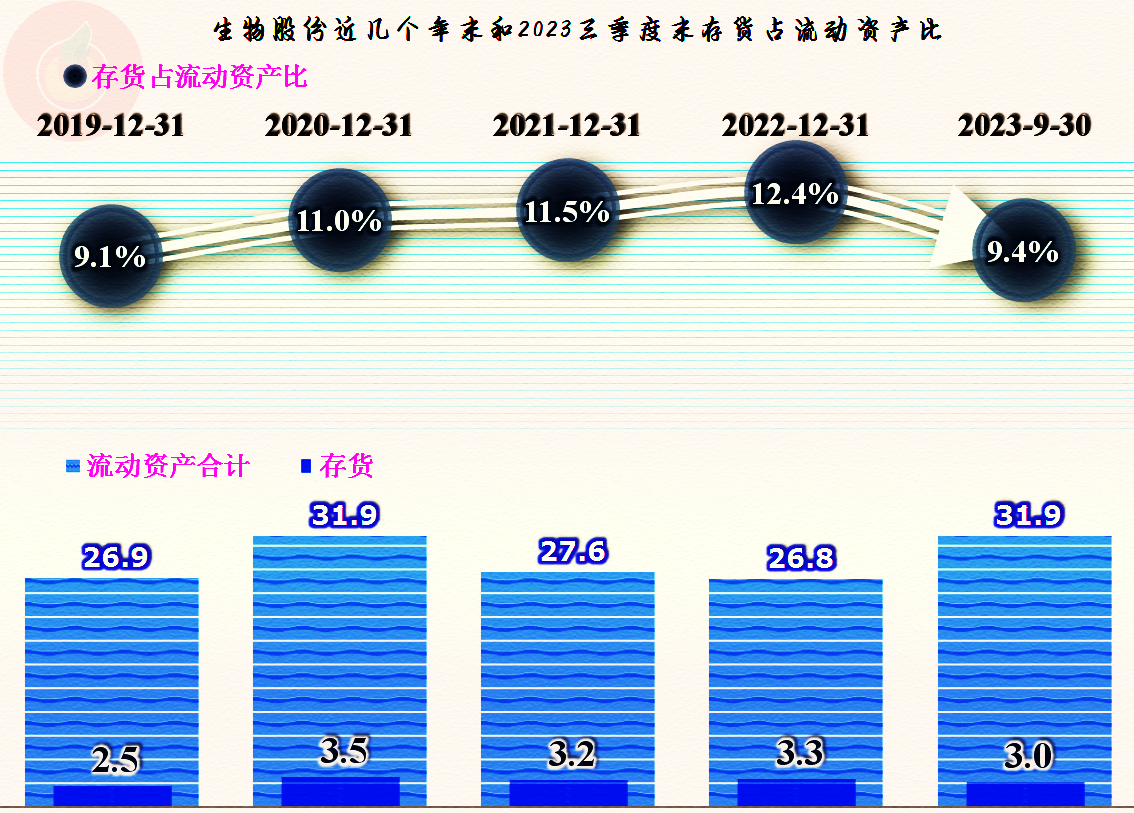

在营收增长的情况下,其存货稳中有降,相比流动资产的占比下降,结合着其提升的营收和毛利率,这方面的损失风险并不高。

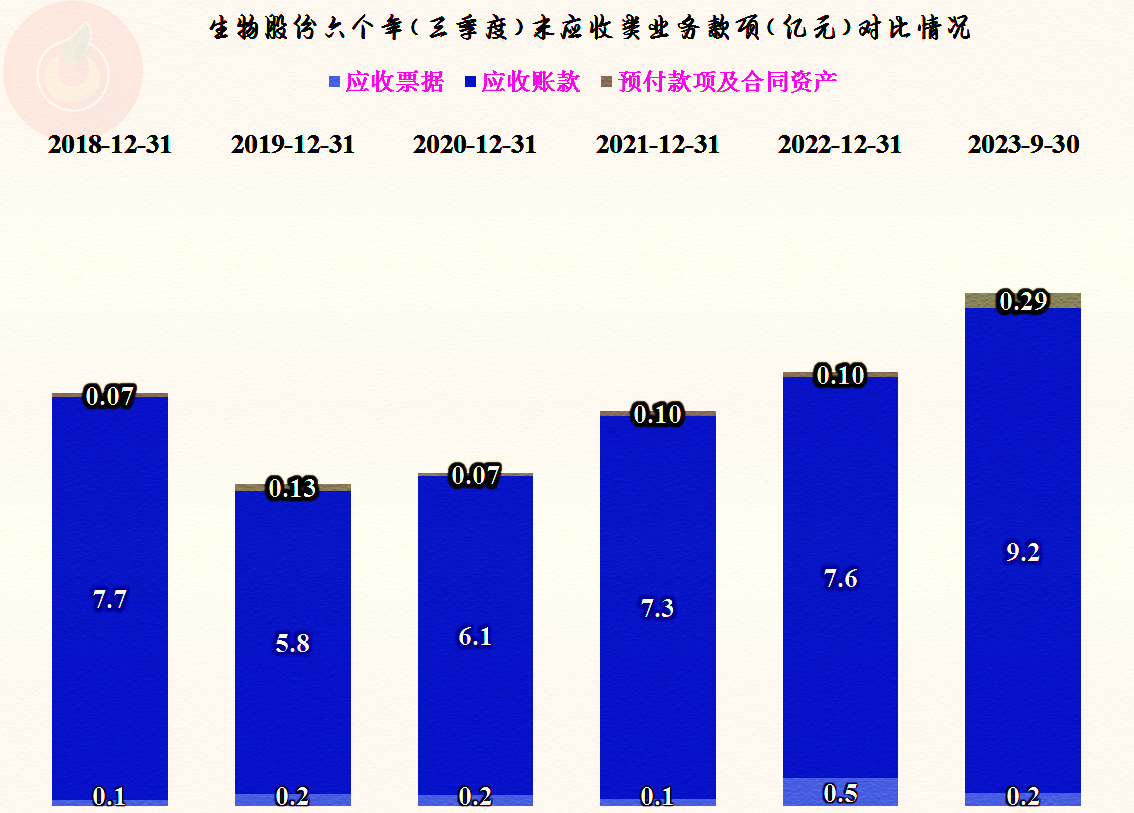

但是,明显增长的应收账款却说明,似乎坏账方面的风险有所增大,但这也只是一种可能性,具体会不会发生呢?只有正式的年报发布时才能知道了。

2023年三季度,金宇生物的业绩明显回暖,疫情和经济下行带来的影响,似乎正在慢慢消散之中。但是,现在的各行各业,都比前几年波动更大,至少是增长更慢,下一步的发展如何,只能持谨慎乐观的态度了。

声明:以上为个人分析,不构成对任何人的投资建议!

本文作者可以追加内容哦 !