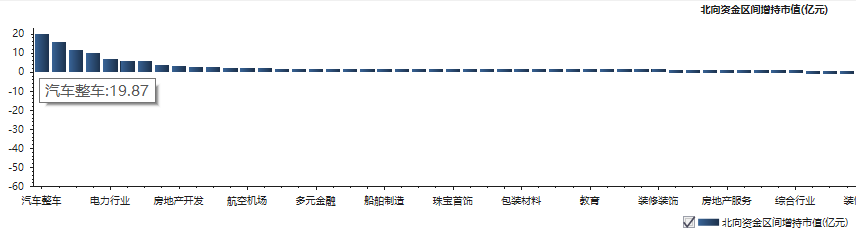

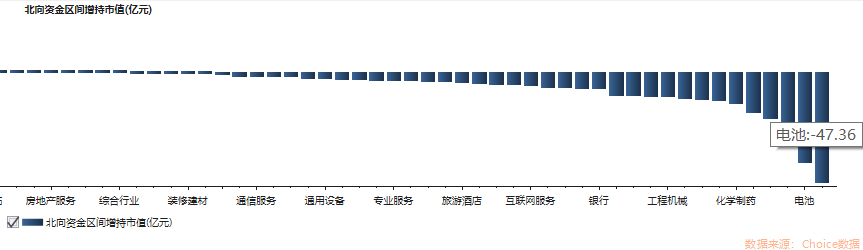

A股整车板块继续被外资买入,截止10月25日,据统计近十日,外资虽然整体处于净流出的状态,但依旧对汽车整车板块净流入近20亿。然而与之形成鲜明对比的是电池板块,外资在近10个交易日累计净流出47.36亿。个股层面来看,作为锂电池龙头的宁德时代(300750.SZ)首当其冲,从今年9月初开始,宁德时代的市值跌破万亿,9月1日至10月25日,公司市值从10400亿下滑至7700亿附近,跌幅超过25%。

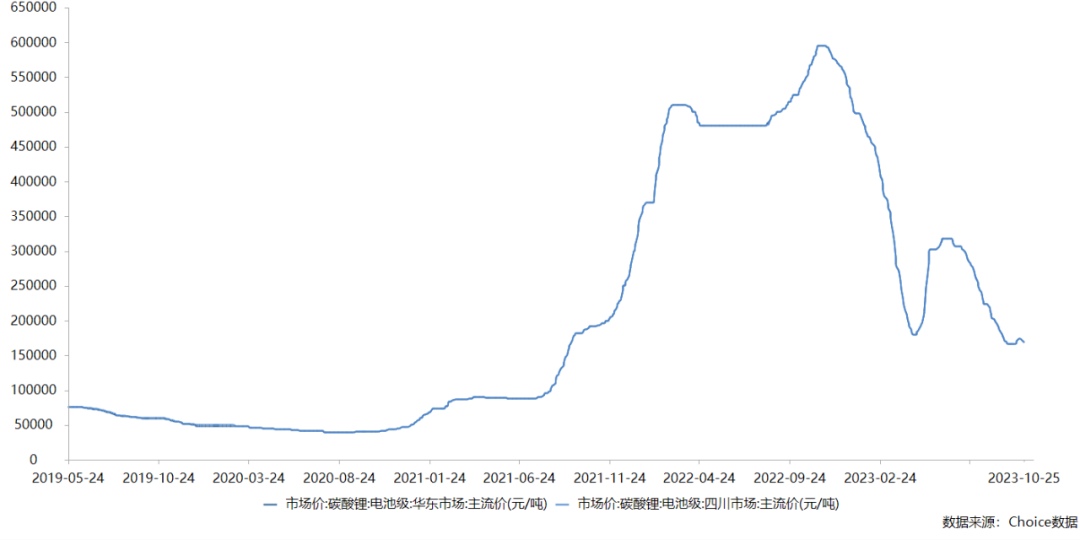

背后的核心逻辑主要在于:碳酸锂价格的大幅波动,根据国内电池级碳酸锂价格变动来看,今年第二季度4-6月碳酸锂价格虽然快速反弹,从4月前低的18万/吨反弹至31.75万/吨,但这个价位并未维持多久就再次出现了下跌,而且这次下跌比较猛烈,电池级碳酸锂价格在9月19日已经跌破了前期支撑的18万/吨,国庆节后碳酸锂价格更是达到新低的16.7万/吨,目前稳定在16.8万/吨的低位。碳酸锂作为锂电池的关键原材料,而锂电池又是电动汽车上成本占比最高的一块,牵一发而动全身。

对于碳酸锂价格的大跌,对中游动力电池厂商的打击相当严重。

由于前期动力电池厂商为抢占市场,大举扩产能,动力电池厂商形成了一大批超量原材料的采购合同以及满产的锂电池,因此这一批锂电池的价格和成本都相当高。然而当前碳酸锂价格大跌,动力电池价格也必然跟跌,导致这一批电池存货必然存在减值。实际上从2021年开始,宁德时代就在遭受资产减值的风险,前两年合计计提了48.61亿的相关减值,今年三季度这一项更是高达28.48亿,这也是市场对于动力(锂)电池板块整体预期较差的关键。

动力电池板块另一家头部公司欣旺达(300207.SH)日子也不太好过,先是股价从巅峰的54元/股下跌至15.5元/股,市值蒸发超70%;再是营收不增利,下游终端需求旺盛,营收增长明显,但盈利状况却出现下滑。最近,公司还要将动力电池业务分拆出来单独上市,推测是希望通过A股融资来支持扩产。

欣旺达兴于智能手机的“大时代”

10月17日,根据证监会披露,欣旺达动力正式启动IPO进程,向深交所创业板进击。从产能和市占率来看,欣旺达动力在国内排名前六、全球前十的动力电池公司,估值在350亿元左右,甚至超过其母公司欣旺达(300207.SZ)目前不到300亿的市值。欣旺达效仿比亚迪分拆电池业务的模式,将其变成两家公司,分拆后母公司将以3C电池为核心业务,而拟上市的公司聚焦动力电池业务。

欣旺达是以3C消费电子锂电池起家的。1997年实控人王明旺与弟弟王威在深圳成立了欣旺达电子,成为手机电池OEM、ODM供应商。公司业绩的第一个转折点是在1999年,欣旺达拿下康佳集团的手机电池订单,当时的康佳集团已经是上市公司,正在筹划生产自主品牌的手机。

有了大企业的背书,公司的发展便进入了快速增长期,后面2000年分别与飞利浦、日本电气、海尔等国际大厂达成了合作;2003年,欣旺达销售额首次突破一亿元,并成功“杀入”联想、ATL的供应链;2011年,凭借与ATL的合作,公司成功进入了苹果产业链,迎来最高光时刻;2011年4月,欣旺达成功上市,成为创业板第一家以“3C消费电子为核心的锂电池模组整体研发、制造及销售”的上市公司,上市后市值超过500亿元。

上市前和上市初期,公司一直以3C消费电子的锂电池为核心业务。

2008-2012年,公司手机数码类锂电池业务营收增长稳定,中规中矩,期间苹果4的发布虽然带动了3C消费电子的增长,但当时依然是国外手机厂商主导市场,2012年年底,手机及笔记本电脑锂电池这两块营收合计可以达到11.21亿元,同比增长44%;

欣旺达的产业和业绩爆发发生在2013年。

2012年开始,随着电子信息技术和移动互联网的快速发展,新型智能手机成为互联网业务的关键入口和重要创新平台,移动互联网爆发带动了国产手机的百家争鸣,那一年又被称为“中国智能手机崛起元年”,欣旺达在国内市场开拓格外顺利,获得了华为、中兴、联想、小米、魅族、OPPO等核心客户。

2013年欣旺达手机数码类锂电池业务收入达到11.04亿的新高,同比增长95%以上,接近翻倍。2014-2015年,虽然笔记本电脑类锂电池业务下滑明显,但手机数码类业务增长强劲,2015年该块业务收入已经突破50亿大关,相比3年前业绩翻了近9倍。

截止2021年年底,欣旺达3C数码板块业务收入可以达到262.14亿的历史新高,相比2011年上市时的7.73亿,业绩翻了33倍以上;利润更是翻了40多倍。营收净利双增使得彼时的欣旺达股价表现堪称“大黑马”,2013年公司股价还是2元/股,2021年11月股价已经突破50元/股,巅峰时期公司市值一度破千亿。

后面股价大幅回调的核心一方面是近两年3C消费电子需求疲软导致业绩增速放缓;另一方面还有前面分析的市场对于锂电池原材料价格波动对中游电池厂商的盈利影响预期。

分拆上市背后的难言之隐

对于欣旺达分拆上市的动作,市场众说纷纭,一方面是对其目的存疑,另一方面对分动力电池业务估值超过母公司表示质疑。

从业务分录来看,早在2008年,欣旺达就建立了相应的事业部,只是当时的业务收入较少,母公司上市前三年合计仅贡献了1800万的利润。初期公司切入了汽车动力电池模组业务,拓展电动汽车的动力电池业务,并涉及电动汽车电池电芯、模组、BMS(电池管理系统)和PACK(电池包)等核心环节。

2013年初见成效,动力电池相关业务可以贡献1.88亿的收入,同比增长了144%;2014年成立欣旺达动力,也就是这次上市的主体。至此欣旺达也正式加大对动力电池等新能源产业链产品和技术的研发投入;

不过还是要说明下,与宁德时代、比亚迪这些电池厂商有所区别,电池PACK是电池行业中“最脏最累”的活,毛利率只有它的上游--电芯制造的一半不到,同期的宁德时代动力电池系统业务的平均毛利率可以达到30%-40%,欣旺达仅有20%左右,这就决定了其在产业和资本市场上的表现会低于那些电芯厂商。

也是看到如此短板,2014年欣旺达收购东莞锂威,开始涉足电芯业务,为涉足汽车动力电池做准备。东莞锂威成立于2011年,主业业务是锂离子电池电芯研发、制造和销售。该收购分两次进行,2018年东莞锂威正式成为欣旺达的全资子公司。随后的三年,算是欣旺达的瓶颈期,整体动力电池及系统业务并未有太大的起色,这块收入3年都在7亿左右徘徊,毛利率不及20%。

直到2018年,欣旺达进入大厂车企供应链,开始为吉利的电动汽车供货,欣旺达EVB吉利电池包产线实现批量生产,并率先为吉利汽车首款插电式混合动力汽车——帝豪PHEV提供动力电池系统。这一年,动力电池业务收入首次接近10亿元,2022年年底,动力电池系统业务收入已经达到惊人的126.87亿元,不过毛利率仅有却只有10.28%,相比“宁王”的21.92%低了10个百分点。2023年上半年,欣旺达动力所在的电动汽车类电池业务实现营业收入51.86亿元,同比增长23.47%,毛利率15.49%,盈利能力有所回升。

为何分拆上市?不仅仅是资金需求。

目前的动力电池市场依旧是以产能带动换取规模壁垒。从年报来看,截至2022年年末,欣旺达发布的动力电池拟建项目合计产能计划已接近240GWh,计划投资金额超过1050亿元。

这是一笔巨大的资本开支,母公司目前资金也相当紧张,别看2023年三季度资产负债率回落至58.91%。其中货币资金(182.57亿)和应收(118.29亿)加一起虽有300亿,但需要覆盖115.55亿的短期付息债和191亿的应付款,勉强兑付,母公司的资金也是捉襟见肘。三季度短期付息债带来的利息费用就高达5.59亿(归母净利润才2亿),全年会更高,严重影响公司的盈利状况。

后期扩产,欣旺达动力需要持续的资金支持,但单纯依靠母公司输血,只会严重拖累当前上市公司(3C电池)的业绩和资本市场表现。因为欣旺达动力近三年的盈利状况并不理想,2020-2022年,欣旺达动力处于严重的增收不增利,营收虽高速增长,但净利润亏损甚至在扩大,分别为-7.1亿、-10.6亿、-11.89亿元,3年合计亏损接近30亿元。

巨大的资本开支和业务亏损,已经严重拖累母公司的发展了,本身原本的消费电子业务就已经出现疲软。分拆上市后确实能给当前母公司减轻不少负担。动力电池的故事在资本市场已经不新鲜了,现状就是锂电池、动力电池产业“百花齐放”的阶段已经过去,行业竞争加剧,后面甚至还存在结构性的产能过剩。

而且现实问题就是分拆的欣旺达动力能否在未来实现盈利?如此状态的公司上市必然会引起监管和市场的关注。

本文作者 | 刘超然

本文作者可以追加内容哦 !