茅台提价20%,对短期净利润影响不大,但更有利于社会公平

一早看公告,发现重磅公告,贵州茅台2023年11月1日起上调本公司53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。此次调整不涉及本公司产品的市场指导价格。

我的第一反应是茅台要把经销商环节的那部分利润拿回来一点点,为什么是一点点,因为经销商卖出一瓶飞天茅台比上市公司的单利还要高。

茅台上一次提高出厂价是2018年1月1日,出厂价是969元,但是现在飞天茅台的零售价达到了3000元,茅台经销商按照2500-2600元卖给商超,那也是毛利润1500元,比茅台的出厂价还要高很多啊。这一次提高出厂价20%,那出厂价也只是1169元,茅台经销商的利润还是非常好的。相比于五粮液经销商那单薄的利润,只要终端零售价能够维持在3000元,茅台出厂价提高到2000元,也不会丢失一点点市场。

回归到短期净利润的弹性判断上,先看几个数据,茅台直销渠道的收入已经从2018年的约5%提升到今年2023年前三季度的44.1%,大家经常在官网上抢的1499元价格,早就已经超过要执行的出厂价1169元。

以前茅台是相对依靠单一的大单品飞天茅台,但这些年来大力发展非标产品,非标产品的收入占总收入的比例在2022年已经达到了38%,而这些产品不少是飞天茅台换了一个名字在卖,实质是很早就提高了出厂价。所以这一次涨价涉及的产品收入估计占总收入的比例在30%左右。

这一次的提价更多的是茅台公司拿走经销商的部分暴利,并不会带来终端价格太大的变化。可预见的是未来茅台在不经意间给你提一次出厂价,一直到把经销商的暴利拿掉,但又要维持高于五粮液和老窖的经销渠道的毛利率。这是未来会逐渐看到的提价期权。

今年提价了,23年和明年业绩更有保障,推到2025年及以后26年,27年,出厂价不提了,茅台的净利润依然能够在量增以及直销比例提升的带动下,实现高于稳健的净利润增速。

2018年年初提价,但是提了价之后面对的是一个相对弱的宏观环境,现在依然是弱的宏观环境,但当前的提出厂价对于净利润的弹性会低于2018年和2019年,因此直销的比例不是当年的5%,而是马上要接近一半的占比了。

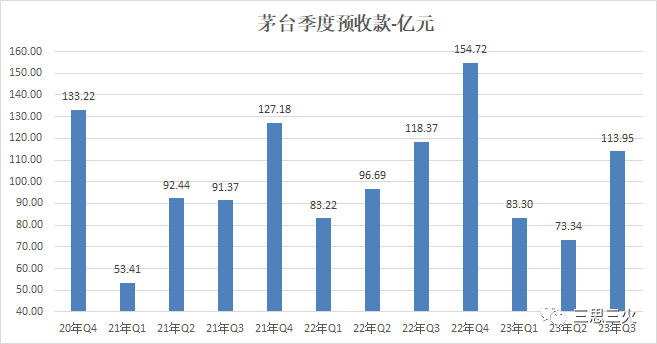

我个人觉得茅台的资产负债表还是提示了出厂价要提升的蛛丝马迹,不过不是很明显。单季度的预收款从今年Q2的73亿,提升到113.95亿,增加了40亿,在相对较弱的需求下(房地产投资下滑,美元较高的利率环境下),这个增加的幅度是非常大。也许有消息释放,也许是因为老经销商几十年经验积累,对于茅台这一次提价的精准预测。

从大的层面来讲,这一次提价是有利于社会公平的,茅台经销商的特权是继承下来的,但是获得的单位毛利润是高出茅台上市公司的,获得毛利率也是高于绝大部分专精特新上市公司毛利率的。拿走部分经销商的暴利,分给更广大的股民群体以及贵州省,同时也不增加广大茅台消费者的负担。

茅台涨出厂价,会带来短暂的板块效应,但是在当前消费并不景气的情况下,茅台终端销售价格预计变化不大,因此也无法带来其他白酒终端价格的上涨,对其他白酒的销售价格和销售量不太会有什么实质性的利好。

本文作者可以追加内容哦 !