原创 新经济IP 新经济e线 2023-11-01 08:02 发表于广东

收录于合集

#基金经理25个

#基金产品101个

创新浮动费率基金陆续揭开面纱。

今年8月26日,备受市场关注的20只创新公募浮动费率基金集中获批,成为市场关注的焦点。从浮动费率基金产品的费率结构设计来看,分为与基金业绩挂钩、与基金规模挂钩、与持有时间挂钩三类。

新经济e线获悉,招商精选企业(基金代码:A类 019352;C类 019353)作为规模挂钩浮动费率的创新公募基金,其管理费率随规模扩张阶梯下降。届时,基金将根据基金总规模设置阶梯式管理费率:基金总规模≤100亿元时,管理费率为1.20%/年;基金总规模>100亿元时,对超过100亿元部分按0.60%的管理费率收取。

据招商精选企业10月17日披露的发售公告,该基金自2023年10月30日起正式发售,并拟由投研老将侯杰挂帅。该基金为偏股混合型基金,其权益投资比例为基金资产的60%-95%。侯杰拥有较丰富的百亿级别基金的管理经验,在管的招商安华、招商瑞阳规模分别超340亿、接近60亿(注:基金规模数据来自基金定期报告,数据截至2023年9月30日)。

公开资料表明,侯杰为北大金融学硕士,有着21年投研经验和近5年公募投资管理经验,现任招商基金固定收益部专业总监和混合投资业务牵头人。侯杰于2002年7月加入北京首创融资担保有限公司,历任资本运营部部门副经理、主管副总经理(主持工作),曾管理多只绝对收益组合。2017年9月,侯杰加入招商基金,现出任招商安华、招商瑞阳、招商安裕、招商丰拓等多只基金的基金经理。Wind统计显示,截至今年三季度末,侯杰在管基金共计10只,在管基金总规模约474.17亿元。

新经济e线注意到,侯杰的投资风格并不拘泥于传统的价值投资,而是加入了灵活多变的市场化风格。总结下来,“逆向思维、偏左侧布局、估值优先、仓位灵活和及时止盈策略”等是侯杰投资中的关键词。

兼顾短中长期收益体验

据新经济e线了解,绝对收益组合管理出身的侯杰特别重视投资中的过程管理,不仅考虑中长期目标,也对短期净值曲线提出了更高的要求。面对“长期较可观的收益、相对较低的回撤以及净值曲线较为平稳”的投资者诉求,这也成为了侯杰一以贯之的投资理念,他希望能够兼顾短中长期收益体验,适度控制下行风险,争取有效响应投资者诉求。

侯杰对基金持有人的“久期”有着深刻理解,落实到一个好的基金产品,必须在净值上让持有人有更好的体验。他认为,投资的本质是伴随企业基本面发展,这一点跟做实业一样,但是,投资也讲究技巧,基金经理衍生出各种交易策略,力争把净值曲线做的完美一些,技巧不是本质,但在二级市场很重要。在他看来,投资中的技巧和本质,二者缺一不可。

事实上,在震荡市中,注重组合波动性管理的基金经理表现出更强的抗跌性,产品持有体验更佳。究其原因,注重组合波动性管理的基金经理,所管理产品的净值波动更小,在市场下跌时表现出更强的防守能力,持有产品的风险调整后收益更高,持有体验更佳。

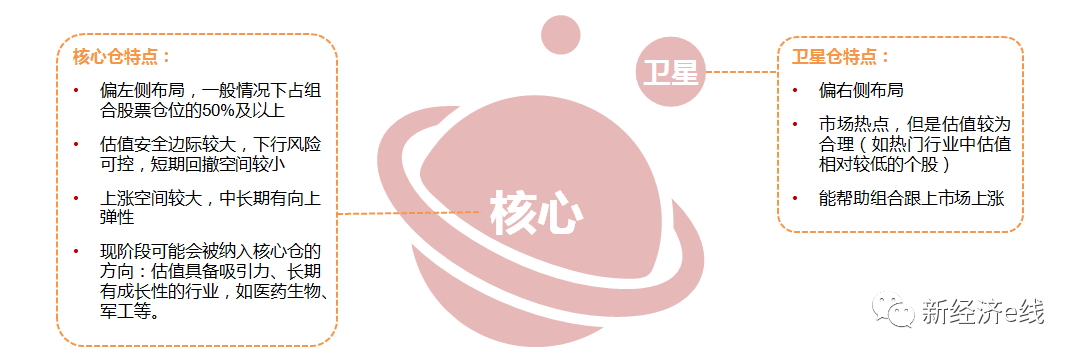

在具体的投资框架中,基于逆向思维的逻辑,侯杰整体布局时会采取偏左侧(核心仓)的投资方式,但也会用一小部分资产用于抓住右侧趋势机会(卫星仓)。其中,估值是否合理是一个重要的考虑因素。他希望在“便宜”的股票中去寻找有成长性的标的,有安全边际的情况下,即使“看错”,对组合净值的影响也有限。好公司若短期内估值过高,暂时也不会纳入组合。

此外,侯杰在管产品通过灵活的仓位择时,在一定程度上降低了组合净值相对持仓股票资产的波动程度。具体操作中,他会结合当前市场环境灵活调仓:比如判断当前国内股市处于结构性环境中,市场容易过热或过于悲观,这种环境下有利于波段操作;行业或个股出现过热情况时,会及时卖出;如果整个市场过热,则会在合同允许范围内对仓位进行调降。

在既有投资框架指导下,侯杰在管基金过往呈现以下特点:在单边向上的市场行情中,因提前进行了止盈,短期涨幅可能不及同期风格较为极致的基金,但长期表现不输同类;行情扭转向下时,因已进行提前止盈和降仓,回撤幅度会相对较小;市场下跌中期,若遇短期快速调整,则会考虑左侧持续加仓,为后续反弹蓄力,但净值波动可能会在市场下跌尾声放大。总体而言,基金仓位灵活且注重估值水平,较少超长期重仓的行业和个股。

以侯杰代表作招商丰拓为例,2022年1月该基金调整实际策略,按照灵活配置型运作,在不违反合同规定的情况下,在同年Q1-Q2逐步增加仓位,后续保持在80%中枢的高仓位。尽管该基金仓位升高后净值波动增加,但去年全年表现仍较基准及同类基金指数更优。

同样,今年以来侯杰认为在结构性市场中应采取波段操作、积极进行仓位调节,在市场情绪悲观时积极布局、在热度上升时果断减仓,把握结构性机会,招商丰拓相对同类基金也创造了超额收益。

均衡配置降低资产共振

在个股配置上,侯杰会尽量做好风格分散、行业分散,通过均衡分散配置来规避股票市场的非系统性风险。也就是说,他希望通过行业个股均衡配置,尽量降低资产共振。特别是在市场结构性转型时期,寻找有“弱相关性”的行业以及个股,构建组合,以期对冲单一行业或个股的波动。

基于此,侯杰在选择个股上追求广度,其主要精力用于个股研究方面。其目的有两个,一要“排雷”,二要清楚公司“基因”如何、估值处于什么位置、有否有潜在催化,以期对公司中短期发展有较准确的把握。侯杰认为,在跨行业的个股中寻找共性内在逻辑模式,可一定程度减少工作量。虽然找到好公司难度大,但“排雷”相对容易,如财务状况不佳等。

经过以上步骤之后,筛选出的公司进入基金经理的储备池,长期重点跟踪。在构建组合时,侯杰将估值放在优先位置,因为“低估值”意味着有安全边际,即使因研究疏漏对股票有误判,估值的安全边际也一定程度降低试错成本。他表示,要通过多维度考察,寻找基本面有催化的标的,比较市场某一只股票、行业和基本面之间是否有预期差,避免落入估值陷阱,并紧盯估值和预期差,不断地优化和替换。

在侯杰眼里,看重低估值是因为能给组合提供一定保护,但低估值是个动态的概念,要结合公司的增速而定。同时,他希望能找到个股的催化剂,包括业绩的提升、产品的落地、市场热点的变化、投资者情绪的变化,这些可以提升资金使用效率。

因此,他更倾向于在“便宜”的公司股票里去寻找有成长性的标的,而再好的公司,如果估值过高,也暂时不考虑纳入组合。如组合中已有的股票短期内涨幅过大,即使热度仍在,也会考虑先卖出止盈。简而言之,他操作上对于股票买入和卖出都会略偏左侧。

与此同时,侯杰也在不断拓展研究广度与能力圈,尽可能多地覆盖个股,扩大能力圈范围,发掘被低估的行业和个股,及时发现行业、个股基本面、逻辑的变化,并尽量在较为早期阶段发掘、洞察潜在热点。最终,通过市场的共识寻找预期差,通过市场的非共识去寻找机会。

在侯杰看来,高风险高收益是市场有效性的体现,市场在大部分时侯是有效的,但一定条件下,市场有盲点,股价从错误定价到纠偏,能够独立思考、逆向挖掘到盲点的人,才能享受到低风险的超额收益。

至于招商精选企业的建仓思路,侯杰透露,权益部分仓位将以回撤可控、有向上弹性的估值性价比较高的品种为主,同时结合市场热点做右侧布局,也即“核心仓”+“卫星仓”进行配置,争取分散风险的同时追求稳定增长。

其中,“核心仓”部分偏左侧布局,一般情况下占组合股票仓位的50%及以上,且估值安全边际较大,下行风险可控,短期回撤空间较小以及上涨空间较大,中长期有向上弹性;“卫星仓”则偏右侧布局,结合市场热点,但是估值较为合理(如热门行业中估值相对较低的个股),这样能帮助组合跟上市场上涨。

争取把握结构性机会

针对当下的市场,侯杰表示,当前中国经济处于结构性转型的关键时刻,在产业不断升级的过程中市场结构性机会将层出不穷。侯杰认为,随着经济数据筑底、去库存或接近尾声,叠加“稳增长”政策持续出台,今年四季度到明年经济复苏较为确定。

种种迹象也表明,从宏观经济面来看,国内经济复苏大方向较为确定。如今年9月国内经济数据表现较好,制造业PMI重回扩张区间,工业生产继续修复,建筑业PMI大幅反弹、服务业PMI企稳,显示经济内生增长动能逐步恢复,经济修复可期。

与此同时,今年7月高层会议定调后,各类与“稳增长”及活跃资本市场有关的利好政策也纷沓而至,从投资端、交易端、融资端以及资本市场基础设施建设等多个角度发力。可以说,近期政策利好频出,有助于增强市场信心,为资本市场注入活力。

另据侯杰透露,现阶段可能会被招商精选企业纳入“核心仓”的方向为估值具备吸引力、长期有成长性的行业,如医药生物、军工等。以国防军工为例,近期军工板块有所调整,随中期调整到位,新一轮采购周期即将开启,后续通过跟踪季报或能看到订单陆续落地,加之多家军工企业近期有并购等动作,国企改革进度加速,或将提振信心。当前军工行业估值偏低,具备配置价值。

侯杰表示,目前股票市场绝对估值处历史低位,政策利好频出,投资者可通过偏股基金进行适当布局。新产品将坚持逆向思维,偏左操作,寻找预期差,争取把握市场结构性机会。

$招商精选企业混合A(OTCFUND|019352)$ $招商精选企业混合C(OTCFUND|019353)$ $招商丰拓灵活混合A(OTCFUND|004932)$

本文作者可以追加内容哦 !