#53度茅台酒提价约20%##重磅会议首提“金融强国”#$饮食ETF(SZ159736)$$贵州茅台(SH600519)$$五粮液(SZ000858)$

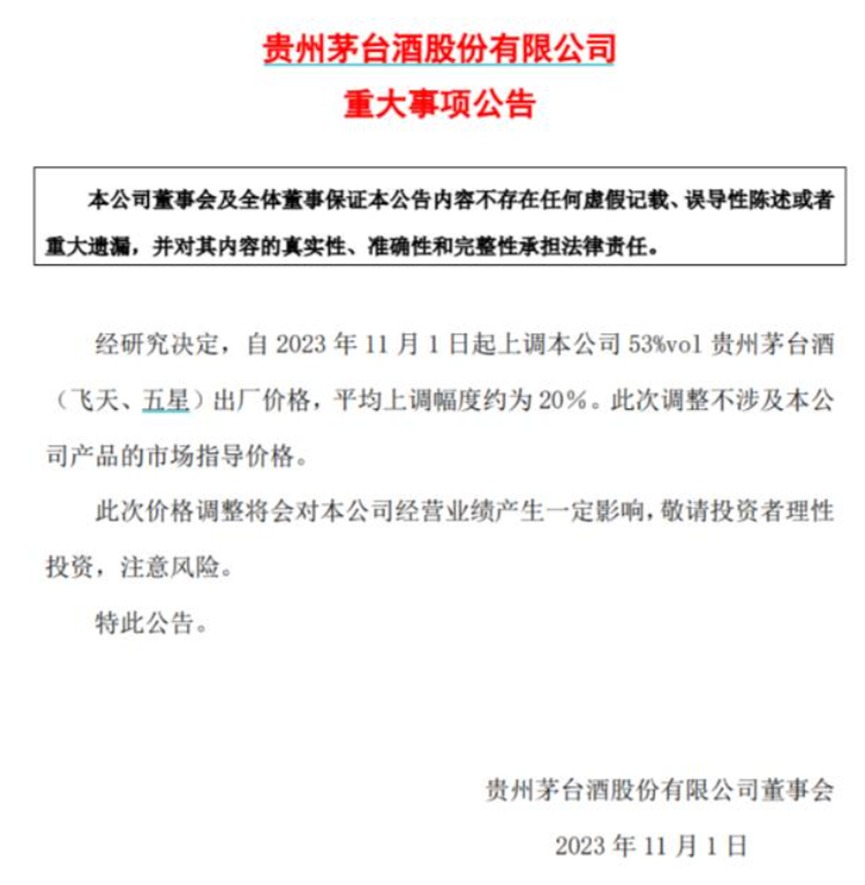

深夜今天消息。10月31日晚11点多,贵州茅台公告“重大事项”:53度贵州茅台酒(飞天、五星)出厂价提价!公告20分钟提价即生效。据悉,大单品飞天茅台最新的出厂价已从969元/瓶调整为1169元/瓶,但市场指导价(零售建议价格)1499元/瓶暂时不变。

11月1日开盘,茅台股价大幅拉涨,带动食品饮料指数走强。

时隔六年,飞天茅台为何选择此时涨价?

茅台近20年经历了四任董事长,新一届班子创新动作颇多,上台三年持续实现逆势增长:

1)力推茅台直销改革,上线i茅台,直销占比从30%+提升至40%+;

2)非标产品占比增多,1935、生肖酒、节气酒、飞天小酒等品种不断翻新,产品结构持续优化;

3)跨界冰淇淋、咖啡,把触角伸向年轻人群体,试图低门槛培养新一代茅台消费者,让更多年轻人浅尝“第一口茅台”。

而对于大单品飞天茅台的提价,却始终只闻楼梯响,已经创下六年历史最长未提价的记录,上一次是2017年底公司公告出厂价上调18%,此次直接宣布提价20%,实属意料之外。

值得注意的是,茅台历史上经历了多次提价,具体情况如下图示。

茅台批价和股价的关系

我们可以看到茅台的批价和股价可以说是高度相关

图:茅台批价和股价走势

这次茅台提价也给股价带来了极大的想象空间。

茅台提价的意义

1.茅台提价向来谨慎,宏观层面、行业层面、地方层面、资本市场层面都要综合考量。积极的信号意义(估值)远大于业绩增幅本身(eps)。

2.茅台酒提价打开白酒行业涨价天花板。价格对销量有直接影响是白酒区别与快消品进而表现出周期性的来源。涨价有利于凝聚人心,其他酒企从高端到次高端都将借“势”实现先后提价,进而对动销起到促进作用。库存预期升值增厚酒商利润预期提升渠道推力。

3.事实再次表明不要试图预测茅台提价扰动人心,茅台酒提价是预期不到的,从业绩到估值,从景气度拐点提前到来角度,白酒板块性投资机会已经到来。

茅台为首的食品饮料板块可以抄底了吗?

今年以来,市场对于白酒市场库存周转、渠道压力的担忧情绪较重,以及外资流出,导致白酒板块持续承压。

此次茅台超预期大幅提价,机构大呼“超预期”,解读集中在“估值溢价”“积极信号”“开启新周期”。

一方面,解除了议价力的制约因素,对资金中期投资的吸引力大大增强。对照国际奢侈品及中国提价能力较强的中药品牌,估值有望底部上行。

另一方面,在行业深度调整周期中,龙头带头提价,或引领市场化定价的新周期,带动白酒整体量价齐增。同时为行业高端、次高端产品的发展空间打开天花板。

作为A股著名高价股,贵州茅台股价高达1800元/股,买一手近20万元,对于普通投资者资金门槛非常高,而低门槛、高效率的指数基金食品饮料就显得更加适合大家投资,可关注天弘食品饮料ETF联接(C类份额:001632)。

风险提示:观点仅供参考,不构成投资建议,个股不作为推介。市场有风险,投资需谨慎。定投非储蓄的等效替代方式,不能规避基金投资固有风险。基金过往业绩不代表未来表现,购买前请仔细阅读《基金合同》和《招募说明书》。我国基金运作时间较短,不能反映证券市场发展的所有阶段。

本文作者可以追加内容哦 !