今天分享的是汽车行业系列深度研究报告:《汽车行业报告:智能电动零部件核心赛道研究系列一千亿座椅市场的国产替代之路徐徐开启》。

(报告出品方:中邮)

报告共计:54页

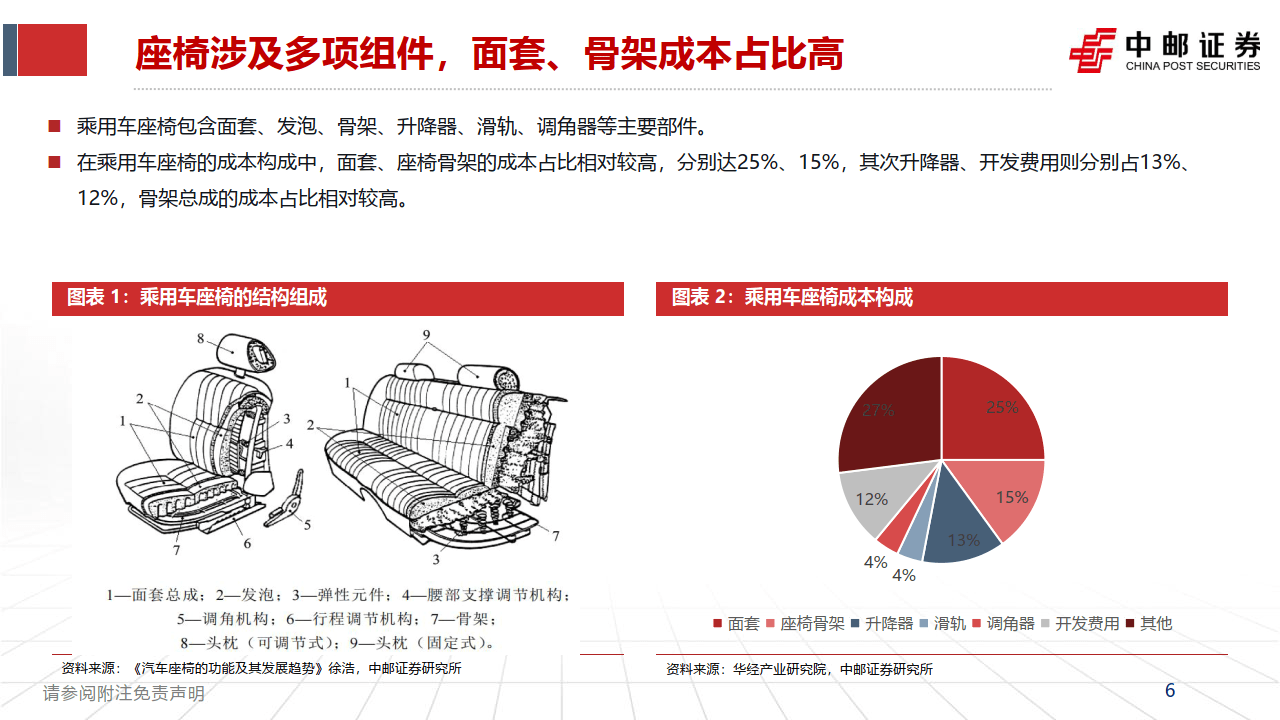

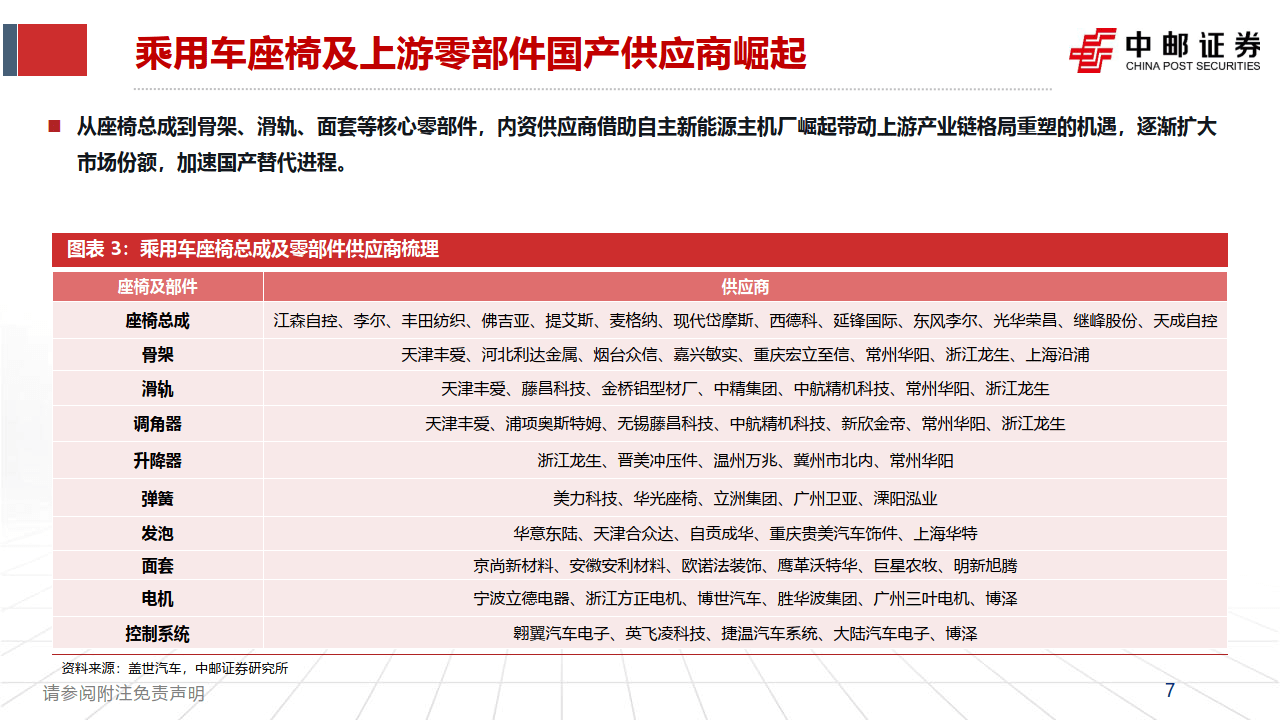

座椅涉及多项组件,面套、骨架成本占比高

乘用车座椅包含面套、发泡、骨架、升降器、滑轨、调角器等主要部件。

在乘用车座椅的成本构成中,面套、座椅骨架的成本占比相对较高,分别达25%、15%,其次升降器、开发费用则分别占13%、12%,骨架总成的成本占比相对较高。

外资占主要份额,国产替代正当时

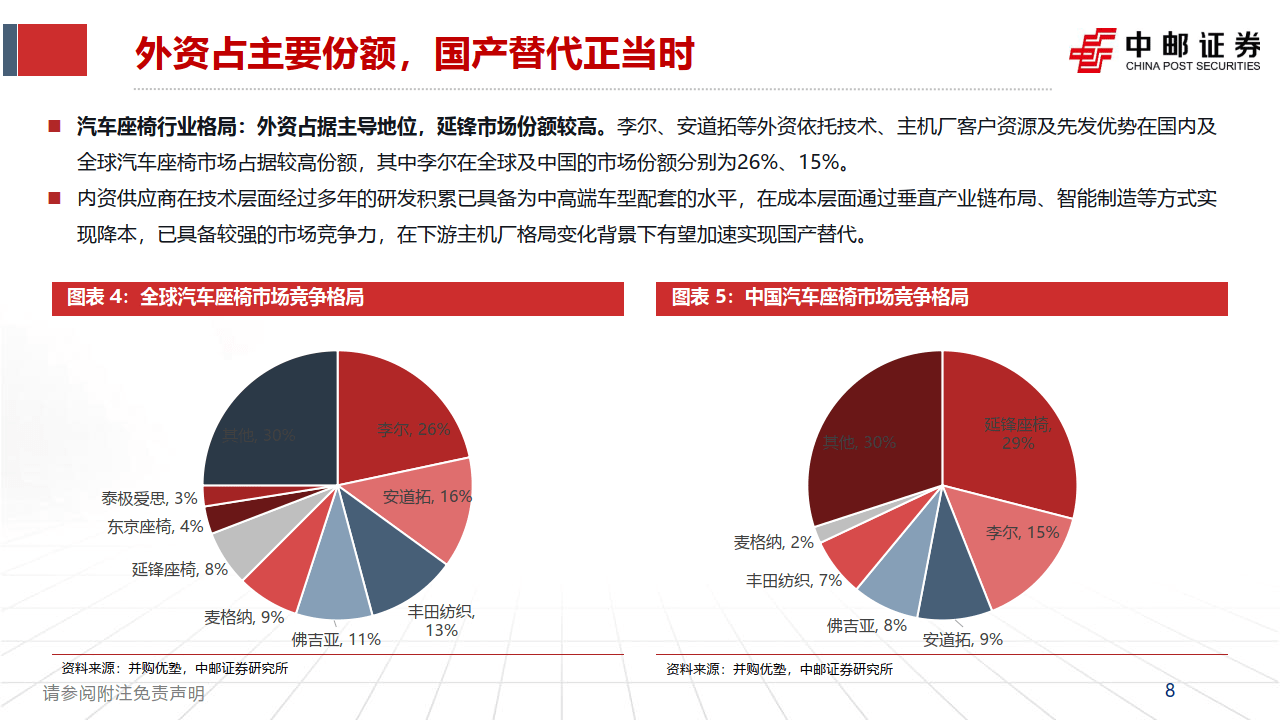

汽车座椅行业格局:外资占据主导地位,延锋市场份额较高。李尔、安道拓等外资依托技术、主机厂客户资源及先发优势在国内及全球汽车座椅市场占据较高份额,其中李尔在全球及中国的市场份额分别为26%、15%。

内资供应商在技术层面经过多年的研发积累已具备为中高端车型配套的水平,在成本层面通过垂直产业链布局、智能制造等方式实现降本,已具备较强的市场竞争力,在下游主机厂格局变化背景下有望加速实现国产替代。

汽车座椅发展“四化”,紧跟用户实际需求

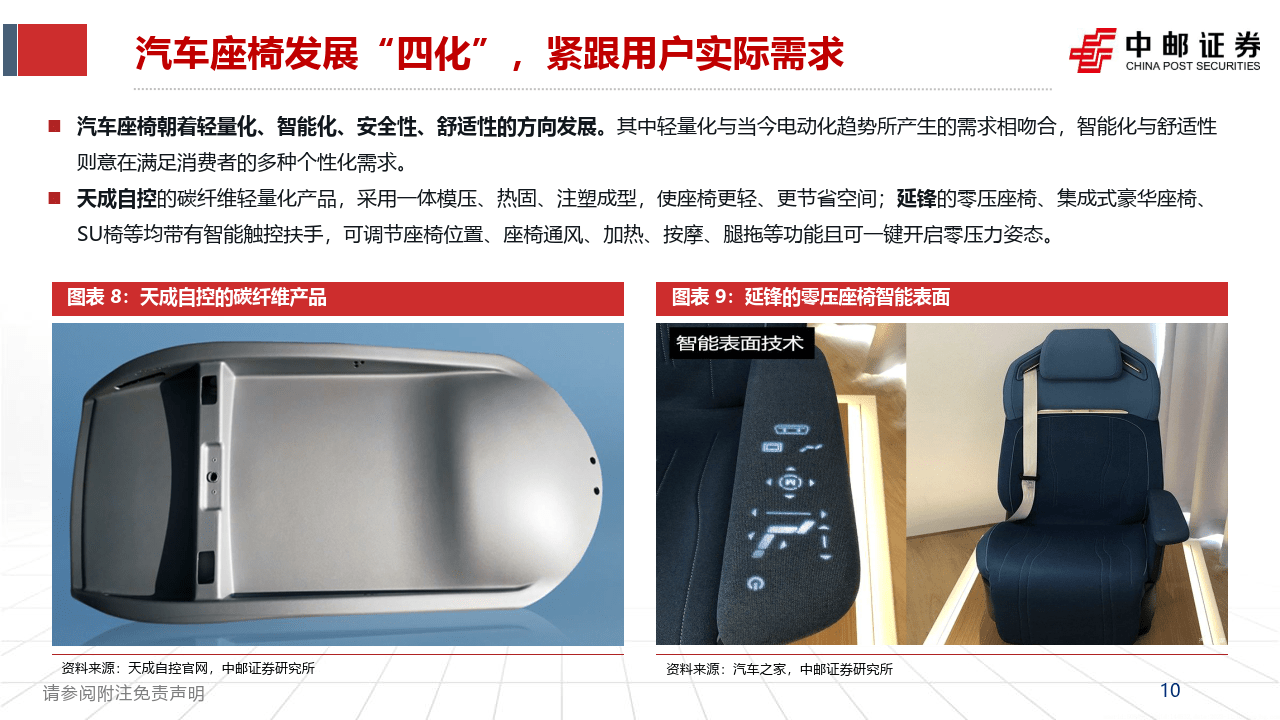

汽车座椅朝着轻量化、智能化、安全性、舒适性的方向发展。其中轻量化与当今电动化趋势所产生的需求相吻合,智能化与舒适性则意在满足消费者的多种个性化需求。

天成自控的碳纤维轻量化产品,采用一体模压、热固、注塑成型,使座椅更轻、更节省空间;延锋的零压座椅、集成式豪华座椅、SU椅等均带有智能触控扶手,可调节座椅位置、座椅通风、加热、按摩、腿拖等功能且可一键开启零压力姿态。

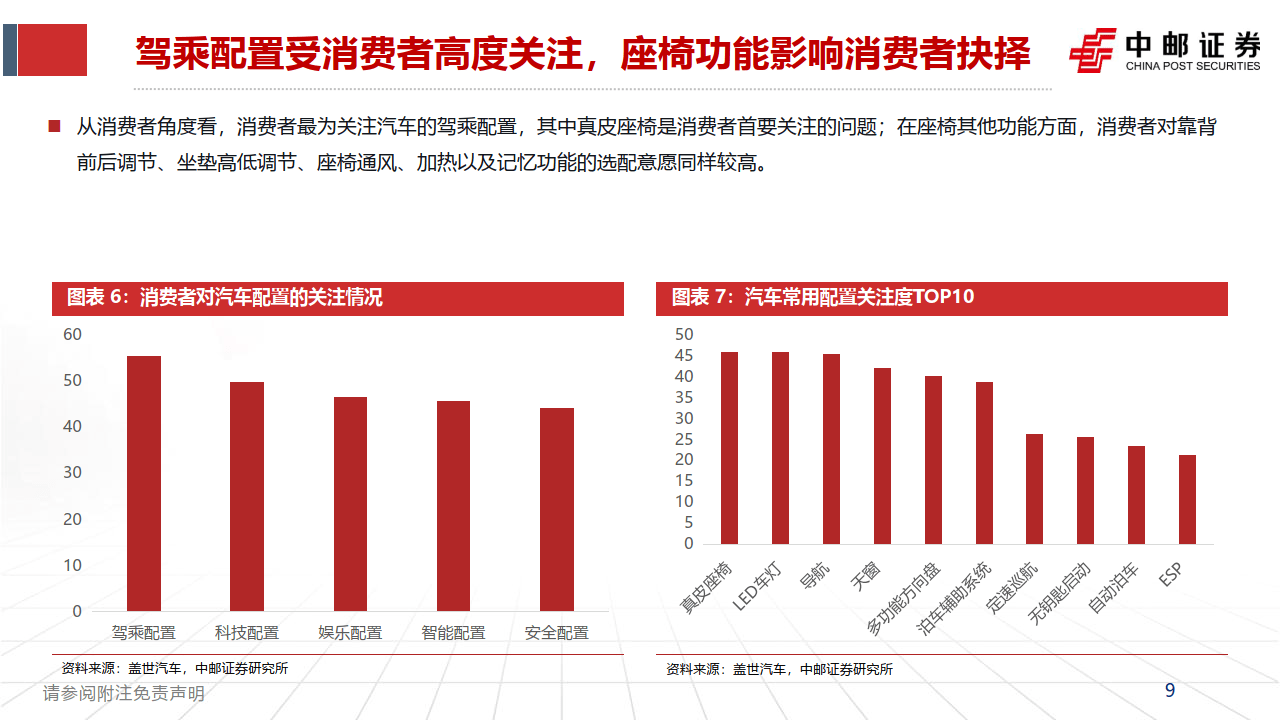

座椅功能受消费者关注,主要功能渗透率持续提升

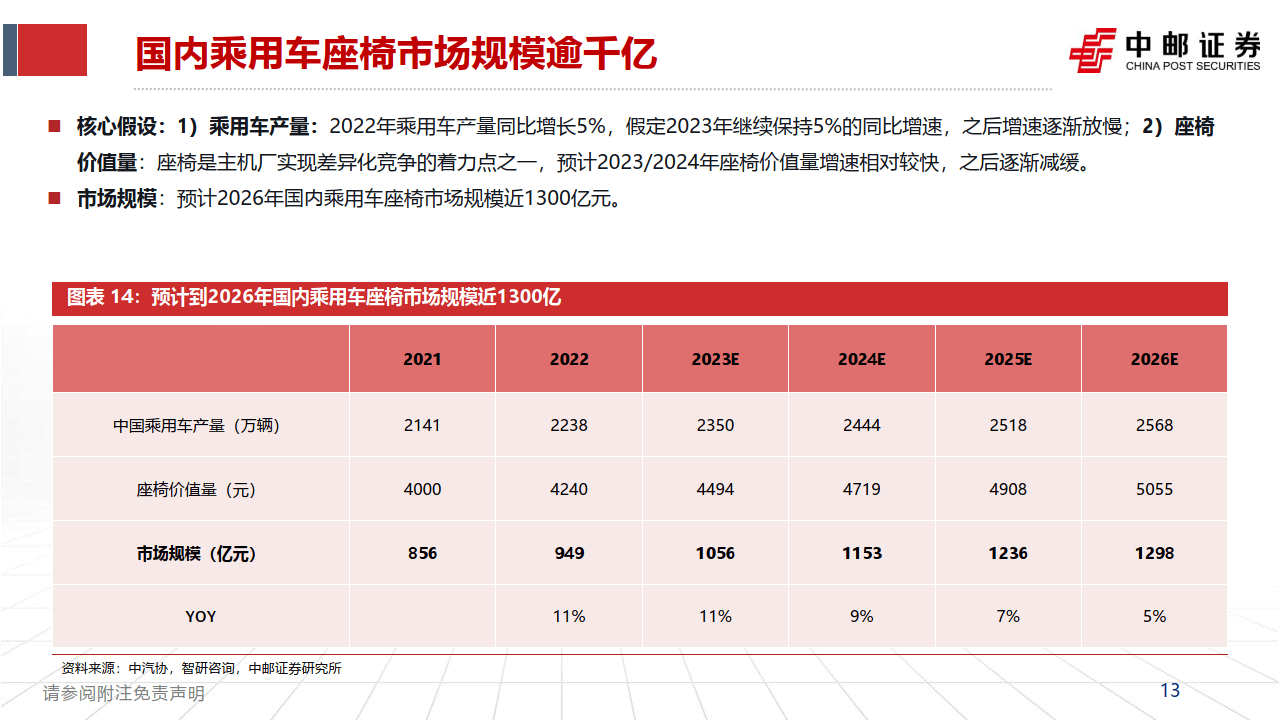

在座椅的辅助功能需求方面,消费者对座椅的加热、记忆、通风、按摩等功能关注度最高,其渗透率自2020年以来持续提升,预计到2025年加热、记忆、通风、按摩功能的渗透率将分别提升至10.1%、6.7%、3.7%、1.5%,伴随消费者对座椅舒适性等方面功能的配置需求提升,座椅的价值量也有望持续提高。

报告共计:54页

本文作者可以追加内容哦 !