今天分享的是【2023年全球智能手持影像设备市场发展白皮书】 报告出品方:沙利文

精选报告来源:全球行业报告圈

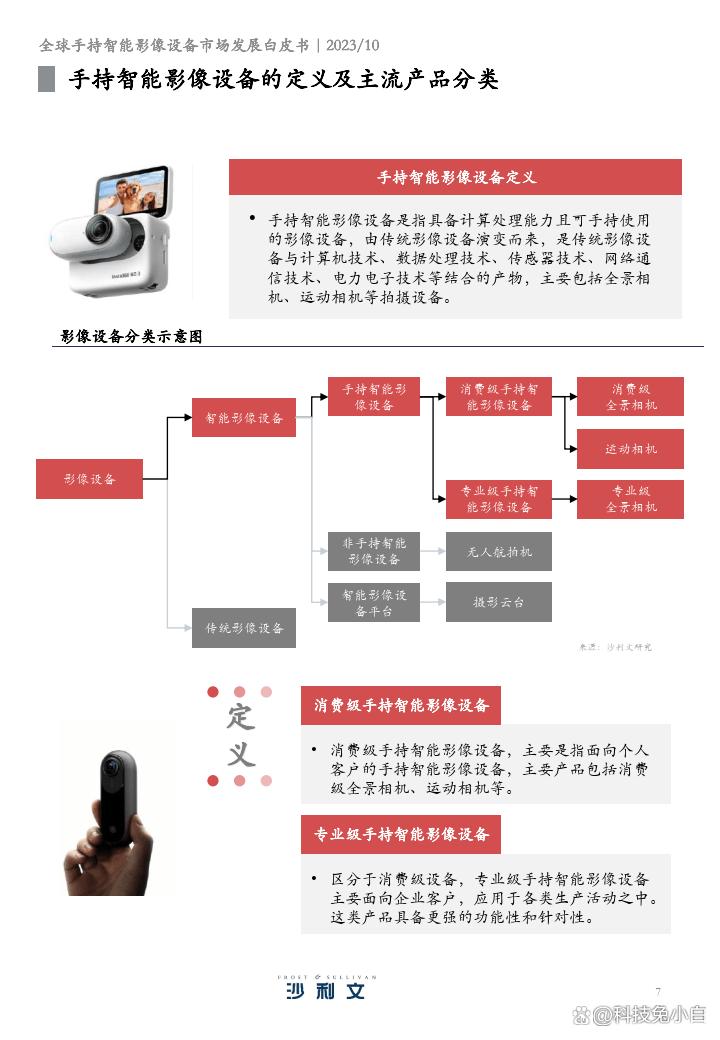

立体独立全景相机

立体独立全景相机(StereoStandalone)包括多个并排排列的高性能光学电子传感器,允许捕获复杂的三维图像或动态影像,消费级产品通常可支持4K或以上分辨率。

立体独立全景相机除摄影外还搭载有录音功能,强调立体光学图像的清晰度和沉浸感。通常,立体摄像机在机体前部有两个光学电子传感器,而立体独立全景相机至少具有两对光学电子传感器,后者对于画面分辨率和自动处理能力要求更高。

模块化相机

模块化相机(Modular)虽通常被认为是手机配件的一种,但事实上是与智能手机配对并通过数据/电源端口连接的独立智能影像设备。

模块化相机由两个鱼眼摄像头组成,通过移动应用程序控制形成360度球体拍摄视角。模块化相机相对简单的设计、可靠的功能和相对亲民的价格使它们主要面向休闲消费市场。

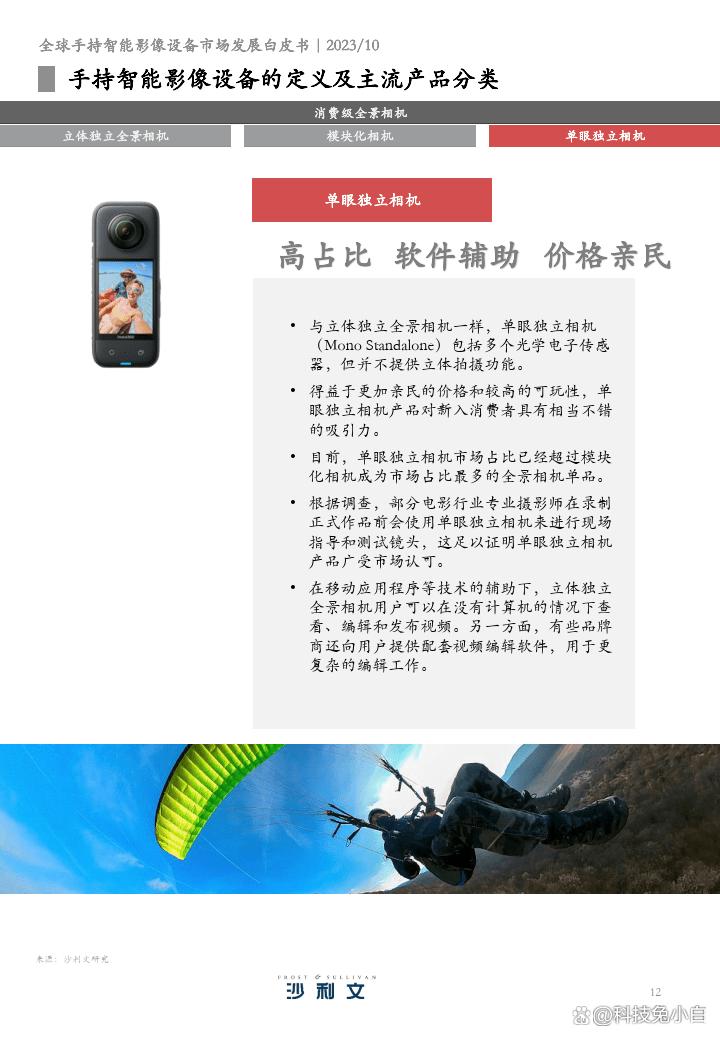

单眼独立相机

得益于更加亲民的价格和较高的可玩性,单眼独立相机产品对新入消费者具有相当不错的吸引力。

在移动应用程序等技术的辅助下,立体独立全景相机用户可以在没有计算机的情况下查看、编辑和发布视频。另一方面,有些品牌商还向用户提供配套视频编辑软件,用于更复杂的编辑工作。

电影全景摄像机

在全景相机发展早期,电影全景摄像机(CinematicArrays)通常由两个或多个标准数码相机或具有广角镜头的运动相机组成,用于捕获球面180度或360度场景。

这种设备经常被GoPro等公司与运动相机一起出售。通常,这些设备针对企业市场,提供处理或视频拼接能力相对有限,需要用户自己传输和整理所有捕获的素材并拼接以创建球形360度场景。

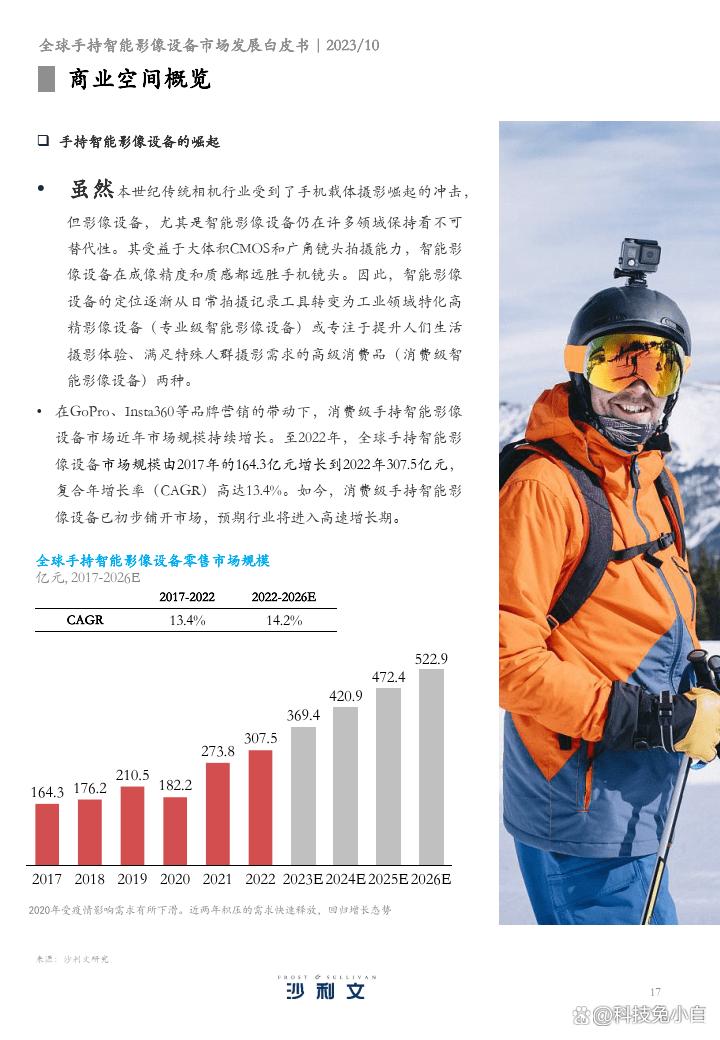

手持智能影像设备的崛起

—虽然本世纪传统相机行业受到了手机载体摄影崛起的冲击,但影像设备,尤其是智能影像设备仍在许多领域保持着不可替代性。其受益于大体积CMOS和广角镜头拍摄能力,智能影像设备在成像精度和质感都远胜手机镜头。因此,智能影像设备的定位逐渐从日常拍摄记录工具转变为工业领域特化高精影像设备(专业级智能影像设备)或专注于提升人们生活摄影体验、满足特殊人群摄影需求的高级消费品(消费级智能影像设备)两种。

—在GoPro、Insta360等品牌营销的带动下,消费级手持智能影像设备市场近年市场规模持续增长。至2022年,全球手持智能影像设备市场规模由2017年的164.3亿元增长到2022年307.5亿元,复合年增长率(CAGR)高达13.4%。如今,消费级手持智能影像设备已初步铺开市场,预期行业将进入高速增长期。

手持智能影像设备全球出货量

—2022年,全球手持智能影像设备出货量达3762.8万台,从2017年的1498.7万台以来复合增长率达20.2%。2020年,虽然手持智能影像设备出货量,受到疫情限制出行等因素影响有所下降,但积压的消费需求于近两年释放,行业快速回归增长态势。

全景相机全球细分市场

—对于全球区域细分市场来说,全景相机在北美市场的销售份额占比最大。其次为欧洲市场,在整个全景相机市场中占比排名第二。中国市场相较于其他市场仍比较小,市场占比约为19%左右,但保持较为乐观的增长率。

全景相机全球出货量

—从出货量来看,2022年全球全景相机出货量接近151万台,2017年以来,年复合增长率达11.3%。根据比较,欧美为全景相机的主要消费市场,出货量占整体一半以上。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:全球行业报告圈

本文作者可以追加内容哦 !