后浪森林研究室|序夹为

编辑|罗周

统筹、编辑助理|许佳维

东鹏饮料是一家做年轻人生意的企业,它的“东鹏特饮”渗透在赛车、电竞、篮球各个年轻人活跃的地方。“后浪森林”一直持续跟踪着它的成长。

它的成长在于,2018-2022年5年时间,东鹏饮料收入从30.38亿元增至85.05亿元,归母净利润从2.16亿元至14.41亿元,年复合增长率分别为29.34%与60.74%。

但它同时也饱受争议,且诟病的理由很简单,即“东鹏特饮大单品依赖症”。2020-2022年,东鹏特饮分别为东鹏饮料贡献了93.88%、94.66%及96.24%的收入,比重不断提高。

这种争议只会在其增速下滑的时候出现,一旦它保持高速增长,市场就会“闭嘴”。从2023年前三季度“30.05%、42.05%、41.15%”三个数字来看,它做到了。

也许市场先生该思考,这家由汕尾人林木勤带领的家族企业是如何将曾濒临破产的饮料公司做到市值千亿的呢?

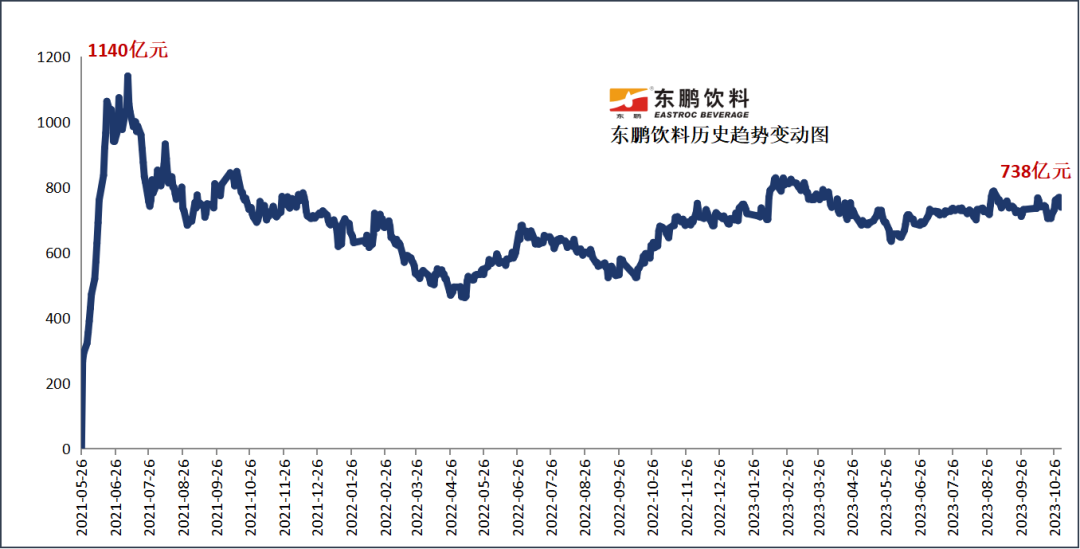

截至11月1日收盘,东鹏饮料市值738.8亿元。

一

时局与趋势

我国能量饮料产业起步较晚,2013-2022年,我国能量饮料销量复合增速为16.7%,增速位于软饮料细分类目首位。

由于能量饮料具备成瘾性、功能性等特点,其复购率和大单品效果明显。截至2022年,我国人均能量饮料年消费量2.1升/年,相比于美国/日本分别为9.6/3.8升/年,仍有较大发展空间。

国内能量饮料行业长期呈现一超多强格局,2022年行业CR5为82.2%,前五红牛、东鹏、体质、乐虎、战马市占率分别为 33.4%、20.3%、13%、11.8%、3.7%。

2018-2022年,红牛由于商标纠纷导致市场份额下滑10%,但仍以33.4%保持绝对领先;期间东鹏特饮市占率从10.3%提升到20.3%。

弗若斯特沙利文报告显示,在全球前五的能量饮料企业中,东鹏饮料能量饮料的销售量及销售额增速均位列第一。

2023年,随着全国餐饮消费市场快速回暖,饮料行业整体向好态势明显。数据显示,2022年7月-2023年6月,国内能量饮料市场销售额同比下降1.2%,但销售量同比增加了0.8%。能量饮料市场销售额微幅下滑,销售量逐年上升。

二

成长与发展

东鹏饮料成立于1994年,前身为深圳国营饮料厂,创立之初以生产凉茶和水饮料为主,经营效益长期不佳。

1997年,时任东鹏实业副总经理林木勤全方位效仿红牛推出国内第一款维生素功能饮料“东鹏特饮”,却被冠以“山寨”之名。国有制下的东鹏由于粗放管理导致经营不善濒临破产。

2003年林木勤带领内部员工共20人以254万元的价格受让东鹏100%的股权,东鹏饮料完成私有化改制,东鹏实业改制为东鹏有限。由于没有拳头产品,东鹏仅靠1元一盒的菊花茶艰难续命。

2009年林木勤重新切入功能饮料市场,推出售价3元的250ml瓶装东鹏特饮,采用PET塑料瓶包装和独特的防尘盖专利设计,以便携、卫生、低成本的特点迅速打开广东本埠市场,开创能量饮料瓶装时代。

2012年在东莞成功打造亿元样板市场后,2013年东鹏特饮开启品牌全国化战略。签约谢霆锋为品牌代言人,通过捡漏红牛广告语打出“累了困了喝东鹏特饮”在央视投放,迅速火遍全国。

2015年东鹏特饮进行品牌年轻化升级,提出标语“年轻就要醒着拼”。2017年推出500ml金瓶东鹏特饮,终端售价5元/瓶,一经推广,迅速成为公司主力产品,在大单品的推动下,东鹏特饮业绩扶摇直上。

2018-2022年,东鹏饮料收入从30.38亿元增长至85.05亿元,归母净利润从2.16亿元增长至14.41亿元,年复合增长率分别为29.34%与60.74%。

2021年5月,57岁的林木勤带领东鹏饮料成功上市,成为中国功能饮料A股第一股。发行价为46.27元,股价最高涨至280元,市值一度突破千亿。

2021年-2022 年,东鹏特饮连续两年在中国能量饮料中销售量排名第一,销售额排名位于第二,成为全球范围内收入增速最快的功能饮料企业。

三

成长性保持能力评价

前三季度,东鹏饮料实现收入86.41亿元,同比增长30.05%;归母净利润16.56亿元,同比增长42.05%;扣非净利润15.02亿元,同比增长41.15%。

前三季度营收和净利润超2022年全年,一举摆脱去年营收增速下滑的困境,展现出高增长复苏态势。

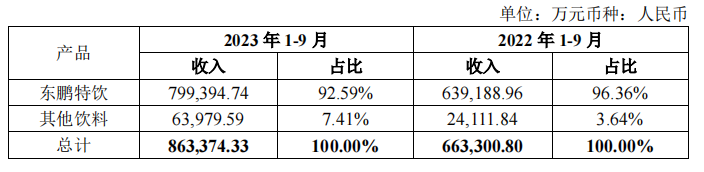

东鹏特饮作为公司的核心产品,2023年1-9月销售收入79.94亿元,同比增长25.06%,收入占比92.59%;其他饮料销售收入为6.40亿元,同比增长165.35%,占比由3.64%提升至7.41%,产品结构不断优化。

从第三季度来看,公司收入31.81亿元,归母净利润5.47亿元,扣非净利润5.12亿元,分别同比增长35.17%、33.25%、46.37%。环比来看,公司收入连续三个季度保持增长,不断创造单季度历史新高。

就像东鹏饮料集团副总裁蒋薇薇多次提及公司内部箴言:“没有理由不增长”。

据尼尔森IQ数据,2023年上半年东鹏特饮在中国能量饮料市场的销售量排名保持市场第一位,占比由2022年末的36.70%提升至40.86%;销售额排名市场第二位,占比由2022年末的26.62%提升至29.06%,排名维持第二。

东鹏饮料集团副总裁、董事会秘书刘丽华称其保持增速三个关键因素:东鹏特饮的增长、网点的持续开拓及多品类发展”。

四

关键经营要素变化评价

1,2023年前三季度,毛利率与净利率分别为42.52%、19.16%,均有所改善。

白砂糖和PET是公司成本的主要构成。2023年前三季度,得益于PET价格下降缓解了白砂糖价格上涨的压力,东鹏饮料毛利率由41.75%上升42.52%。

2023年前三季度公司净利率提升1.62个百分点至19.16%。由于职工薪酬增加以及冰柜投放、广告投放等宣传推广费用增加,销售费用同比增长30.89%;由于管理人员工资、信息化建设投入增加,管理费用同比增长29.96%。但销售费用率和管理费用率分别为16.44%/2.99%,与上年基本持平,费用管控得当带来利润释放。

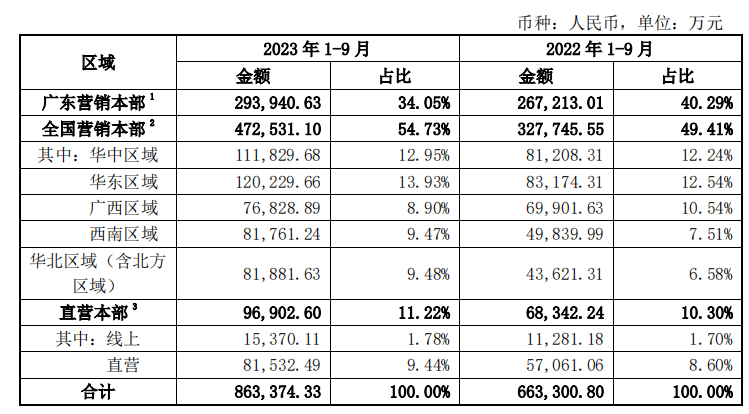

2,全国化进程再提速,增速达44.18%,占比至54.73%。持续开拓终端网点至330万家,经销商数量2780个增长6.92%。

林木勤曾说,只有当广东地区的营收占比降到30%以下时,东鹏饮料才能算是“真正的全国品牌”。2020年、2021年、2022年,东鹏饮料广东区域收入分别占比55.48%、45.85%、39.50%。

2022年上半年广东区域的收入下滑让市场更加认定,东鹏特饮在广东市场已经接近饱和。

2023年1-9月,东鹏饮料广东省区域营收29.39亿元,同比增长10%,收入占比持续下降至34.05%。全国市场多点开花,实现销售收入47.25亿元,同比增长44.18%,占比增加5.32个百分点至54.73%。其中西南和华北区域分别实现收8.18、8.19亿元,同增64.05%、87.71%,远超全国平均增速。

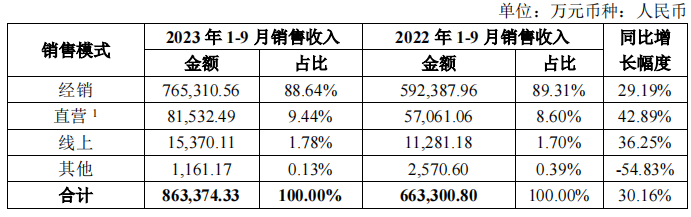

分渠道看,2023年前三季度公司经销/直营/线上渠道分别实现营收76.53/8.15/1.54亿元,同增29.19%/42.89%/36.25%。

终端网点的持续开拓,是驱动东鹏饮料全国化战略推进的重要因素。相关数据显示,其网点数量由2021年12月31日的209万家增长至2023年6月30日的330万家,增长率为57.89%。截至2023年三季度末,公司经销商数量为2780个,同比增长6.92%,覆盖了全国100%的地级市。

在终端渠道铺设上,东鹏饮料尤其重视冰柜的投放。“冰冻化是最好的陈列”——这是东鹏饮料在渠道端一直坚守并为之奉行的思路。

林木勤称“很多消费者都是在打开冰箱的瞬间才会决定买什么饮料,因此做饮料最基础的东西就是要把产品摆上货架,并且要冰冻化摆在好的位置。”

3,构建“东鹏能量+”产品矩阵,围绕能量饮料进行创新升级。第二曲线聚焦东鹏大咖和东鹏补水啦,增长潜能开始释放。

2023年1-9月东鹏特饮销售收入79.94亿元,保持着25.06%增长同时收入占比下滑至92.59%;其他饮料销售收入为6.40亿元,同比增长165.35%,占比由3.64%提升至7.41%,第二曲线增长潜能开始释放。

近年来,公司一直积极培育第二曲线产品。从2021年开始,陆续推出东鹏气泡特饮、东鹏大咖、生榨油柑汁,今年第三季度推出的东鹏大咖“生椰拿铁”、东鹏补水啦“青柠口味”、无糖茶“乌龙上茶”等,产品矩阵不断丰富。

虽然公司有储备较多的产品,但未来发展路径是构建“东鹏能量+”产品矩阵,围绕能量饮料进行创新升级。对于第二曲线产品,公司主要聚焦在东鹏大咖和东鹏补水啦。

公司表示,“在新品研发前注重市场洞察及消费者调研,研发团队每个月走访市场,如闹市区、网红点等年轻人聚集的地方,调研受欢迎的产品,公司研发后也会在这些市场进行盲测,绝大多数人认为产品的口味可以接受时,我们才会准备生产”。

在刘丽华看来,“公司的补水啦产品全国全面销售,多口味发展,包括西柚口味、青柠口味等,这个市场暂未出现绝对强势品牌,有极大的市场机会。”

五

股东及持股结构变化

1,2023三季度末,东鹏饮料股东总户数8953户,比2023H1减少9.64%,户均持股数增加4306股。

2,2023年5月29日,在公司上市两年首发限售股解禁次日,公司披露管理层8.9352%股份减持计划。

涉及股东鲲鹏投资、东鹏远道、东鹏致远、东鹏致诚,及9名董事、监事、高级管理人员蔡运生、李达文、陈义敏、彭得新、黎增永、刘美丽、刘丽华、蒋薇薇、卢义富。

7月5日,公司监事黎增永共减持公司股份30.0万股,占公司总股本为0.075%。

10月31日,根据市场公开信息、上市公司公告及交易所披露数据整理,公司董事,高级管理人员刘丽华、董事李达文、监事蔡运生、高级管理人员彭得新共减持公司股份11.7万股,占公司总股本为0.0292%。

3,截至第三季度末,十大股东中,实际控制人董事长林木勤、兄弟林木港、叔叔林戴钦各持股49.74%、5.22%、5.22%,由于限售股上市3年才能解禁,持股未发生变化。

第二大股东君正投资减持公司股份375.4784万股,占总股本0.9387%,持股7.71%。早在2022年5月东鹏饮料自锁定期满12个月后首次解禁,君正投资就宣布减持计划,目前已累计减持516.5354万股。

自然人股东李达文、陈海明分别减持40万股、76.86万股。李达文现任东鹏饮料董事、重点客户经理,陈海明为海丰水厂厂长,林木勤配偶陈惠玲之兄弟。

香港中央结算有限公司则是增持316.75万股,持股比例增至2.71%。广发稳健增长基金以390万股成为新进十大股东之一,持股占比0.98%。

本文作者可以追加内容哦 !