1、 指数走势点评

总体看,11月1日大盘高开低走,全天收红。指数涨跌互现,上证50、上证指数、沪深300、中证500、创业板指、科创板50、涨跌幅分别为0.38%、0.14%、-0.04%、-0.33%、-0.46%、-0.51%。赚钱效应一般,两市成交缩量,全A个股2777家上涨、2282家下跌,两市成交额约0.81万亿元,较上日减少0.11万亿元。

盘面看,11月1日食品饮料、传媒、汽车涨幅居前,分别上涨2.59%、0.61%和0.60%。茅台时隔6年首次上调批价,开盘逼近涨停,提振食品饮料板块大幅领涨;超导再迎突破,刺激超导概念盘中大幅拉升;零跑汽车创始人团体承诺十年内不减持,宁德时代公布回购20-30亿,利好频发提振汽车板块表现活跃。

风格看,11月1日必需消费风格领涨,主因茅台上调批价提振,可选消费也有一定表现;而其余风格普跌,科技领跌,一是止盈行为的反映,二是美债不确定性仍高。

主要影响因素如下:

1、受茅台开盘逼近涨停影响,两市大盘大幅高开。茅台公告,上调53%vol贵州茅台酒(飞天、五星)出厂价,平均上调幅度约为20%,为近6年首次调价。消息利好显著提振市场情绪,早盘贵州茅台高开9.8%,蓝筹权重食品饮料板块高开5.77%,提振A股早盘表现。

2、外资流出拖累早盘高开低走,中央金融工作会议强调要活跃资本市场,市场情绪修复带动大盘逆势翻红。外资延续观望情绪,早盘盘中快速流出34亿,拖累A股早盘高开低走;但另一层面,继7月重磅会议后,中央金融工作会议再提“活跃资本市场”,有助于进一步提振当前投资者风险偏好,带动大盘逆势翻红。

焦点板块方面:

1、茅台时隔6年首次上调批价,开盘逼近涨停,提振食品饮料板块大幅领涨。贵州茅台宣布上调53%vol贵州茅台酒(飞天、五星)出厂价,平均上调幅度约为20%。时隔6年首次调价彰显公司信心,茅台早盘高开9.8%,11月1日收盘涨幅5.72%,提振食品饮料板块表现领先。

2、超导再迎突破,刺激超导概念盘中大幅拉升。消息面上,《科技日报》日前报道,荷兰代尔夫特理工大学的量子物理学家首次证明,使用超导体控制和操纵芯片上的自旋波是可能的,磁铁中的这些微小波可能会在未来提供电子产品的替代品。受此利好提振,11月1日超导概念异动拉升。

3、零跑汽车创始人团体承诺十年内不减持,宁德时代公布回购20-30亿,利好频发提振汽车板块表现活跃。11月1日,零跑汽发布公告称,公司创始人团体作出自愿禁售承诺。零跑汽车股价盘中一度上涨超5%。同时,宁德时代发布公告,计划以20亿元-30亿元回购公司股份。多重利好提振,汽车板块表现活跃。

2、 宏观要闻

1. 央行:房地产贷款增速下滑态势有所企稳

央行:2023年三季度末,金融机构人民币各项贷款余额234.59万亿元,同比增长10.9%;前三季度人民币贷款增加19.75万亿元,同比多增1.67万亿元;人民币房地产贷款余额53.19万亿元,同比下降0.2%,与8月份持平,增速下滑态势有所企稳。

2. 证监会:引导社保、保险、年金等各类资金配置A股

在本次中央金融工作会议上,针对资本市场的工作,会议指出要优化融资结构,更好发挥资本市场枢纽功能。证监会表示,围绕提高直接融资比重这个战略任务,健全多层次资本市场体系,聚焦支持高水平科技自立自强关键目标,推动股票、债券、期货市场协调发展;持续完善发行、上市、交易、并购重组、退市等基础制度;推动打通痛点堵点,引导社保、保险、年金等各类资金配置A股;及时评估优化股份减持、融资融券、再融资等机制安排。

3. 国家外汇局:吸引更多外资金融机构和长期资本来华展业兴业

国家外汇管理局副局长王春英表示,有序深化外汇领域改革,稳步扩大制度型开放,持续推动外汇市场发展,着力提升资本项目开放的质量,吸引更多外资金融机构和长期资本来华展业兴业。支持上海、香港国际金融中心建设和区域开放创新。强化跨境资金流动监测研判,完善应对预案,加强预期引导,保持人民币汇率在合理均衡水平上基本稳定,推动商业银行外汇业务流程再造,严厉打击地下钱庄、跨境赌博等违法违规活动,维护外汇市场健康秩序。

4. 新疆自贸试验区11月1日挂牌成立

我国第22个自贸试验区-新疆自贸试验区11月1日挂牌成立,成为我国在西北沿边地区设立的首个自贸试验区。商务部有关负责人表示,将支持新疆自贸试验区吸引汇聚国内外资源要素,重点围绕促进投资便利化、增强金融服务功能、推动数字经济发展和加强人才服务保障等方面开展探索。

5. 商务部:1-9月我国服务贸易继续保持增长态势

商务部:1-9月,我国服务贸易继续保持增长态势,服务进出口总额48180.7亿元,同比增长7.7%。其中出口19720.6亿元,下降8.2%;进口28460.1亿元,增长22.4%;服务贸易逆差8739.4亿元。

3、 策略观察

申万宏源认为:

2024年经济展望五个“前高后低”,岁末年初经济向好本就是大概率。

每年四季度,下一年的展望是行情演绎的核心线索。2024年经济展望五个“前高后低”,国内财政发力前高后低,房地产投资前高后低,中美经贸关系前高后低,中国出口“前高后低”,库存周期前高后低。岁末年初经济向好本就是大概率。经济短期改善,但2024年仍难有持续改善,A股2024年全年可能仍是震荡市。而岁末年初是更有利于反弹行情开展的窗口,有效反弹需要关键催化(中美关系阶段性改善,国内准财政发力,美联储货币政策、美债重大变化等)与季节性改善的基本面相结合,发酵乐观预期。

维持A股延续震荡市的判断,短期看好A股市场有效反弹。

三季度经济向好情况下,特别国债落地,市场期待的刺激政策被证实。中美经贸关系改善的预期升温,出口增速回升幅度更高,持续性更好。同时,中美经贸关系改善是美国供给侧抗通胀的关键信号,年底可能迎来美联储加息真正结束的窗口。这构成反弹延续的线索。另外,人民币汇率贬值压力缓和,也有利于国内进一步刺激的空间打开,这将为2024年的投资提供更多看点。中美经贸关系改善,岁末年初内外需共振改善的预期可能一通百通。这构成A股后续反弹延续的宏观线索。

经济预期可能阶段性修复,出口链先进制造+核心消费迎来反弹窗口。

预期中美关系改善是短期反弹的主要线索,短期要重视出口链的投资机会。重点关注家电家居、纺织服装,汽车零部件、工程机械等。除了出口链改善外,经济总体预期也可能出现阶段性修复。中国经济新范式,外循环重点看先进制造的国际竞争力,内循环重点看消费服务的支撑力。经济好,大概率是出口好、消费好。市场交易经济预期修复的beta资产,未来可能就是核心消费和先进制造。短期同样看好核心资产反弹。其中,医药生物是市场普遍关注的2024年困境反转方向,那么23Q4就是行情阻力较小的窗口。中期继续看好华为链自主可控创新,同时,华为证实了消费电子企业在电动车创新上的优势,这仍是2024年值得期待的景气赛道方向。

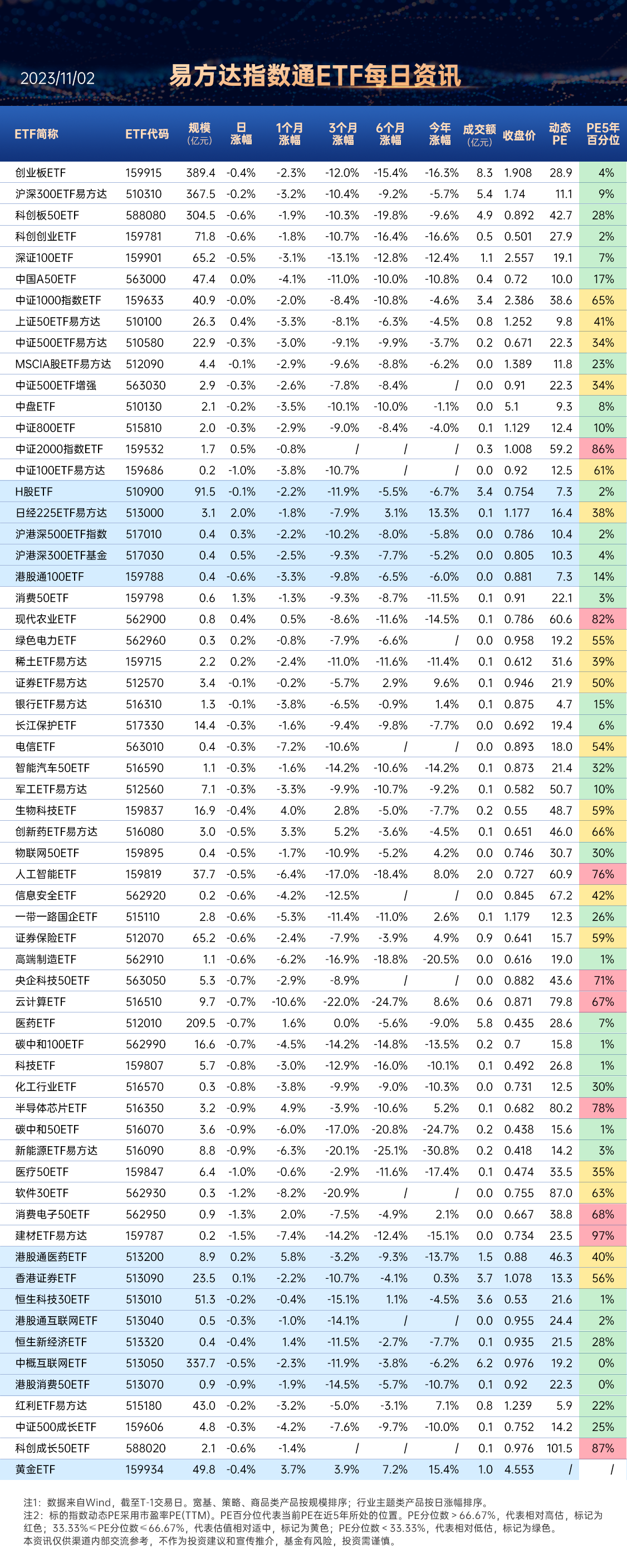

关注沪深300ETF易方达(510310),场外联接(A类:110020;C类:007339);科创板50ETF(588080),场外联接(A类:011608;C类:011609)

(申万宏源《2023年11月A股投资策略:反弹延续》,2023/10/31,不作为任何投资建议)

4、 行业聚焦

昨日食品饮料行业涨幅第一。

事件:23Q3食品饮料全部公募基金持仓占比14.00%,环比上升1.10pct。23Q3被动指数基金食饮持仓环比增加169亿元,占比为16.54%,环比上升0.96pct。23Q3主动权益基金食饮持仓环比增加30亿元,占比为13.32%,环比上升1.14pct,主要系非消费类基金加仓:非消费类主动权益基金食品饮料持仓绝对值环比提升54.9亿元,由23Q2的6.9%提升至7.8%。

财通证券认为:

白酒持仓环比上升,大众品持仓整体小幅回落。

白酒业绩兑现保持稳健,估值、增速相对匹配,持仓有一定回流。23Q3白酒动销稳定兑现,中秋、国庆旺季动销存在一定分化但整体平稳,顺周期政策陆续出台,对后续悲观预期有一定修正。大众品板块持仓整体下滑。其中啤酒板块和乳制品板块下滑明显,啤酒三季度受高基数和气温影响,销量有所承压,乳制品或与成本红利边际放缓有关。调味品、休闲食品及预调酒部分个股业绩稳定性强,环比变动较小。

静待顺周期边际改善,左侧优选强确定性个股。

基本面看,23Q4中秋国庆消费表现平稳,叠加顺周期政策传导效果仍待时间显现,白酒板块需求仍处筑底过程。资金面看,伴随银行、保险资金加大ETF配置,白酒板块持仓存在稳定支撑,预计年底估值切换仍有望带动业绩领先个股有一定表现。左侧拥抱高胜率主线,优选业绩确定性强、估值性价比高的标的:具备香型/产品周期alpha,并且23年渠道/批价状态保持稳健的。自身管理能力较强,股权激励期内业绩释放能见度高的。当下重申“方向比节奏更重要”,底部区域建议积极关注。高性价比逻辑下,休闲零食和功能饮料仍有望穿越周期。

关注消费50ETF(159798)

(财通证券《23Q3基金食品饮料行业持仓分析:Q3白酒环比加仓,顺周期情绪边际修复》,2023/10/31,不作为任何投资建议)

数据来源:Wind、同花顺,2023/11/1

$消费50ETF(SZ159798)$$沪深300ETF易方达(SH510310)$$科创板50ETF(SH588080)$

#美联储加息脚步二连停#

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !