1. 第一印象

杭州老板电器股份有限公司创立于1979年,专业生产吸油烟机、集成油烟机、蒸箱、灶具、消毒柜、电烤箱、微波炉、洗碗机、净水器、燃气热水器等家用厨房电器产品。

44年来,老板电器致力于用现代科技创造中国厨房,将中式烹饪的灵魂注入每一件厨房电器,让中国家庭的烹饪生活更简单、更健康、更有趣。

现已成为中国厨房电器行业发展历史、市场份额、生产规模、产品类别、销售区域都排在前列的,社会公认的领导品牌。

收入大头是吸油烟机和燃气灶。洗碗机、消毒柜、集成灶新产品线在增长。

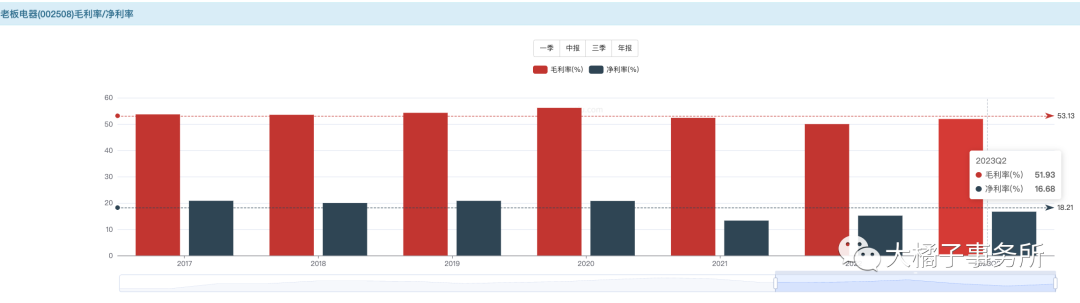

50%+ 毛利率,净利率 16%,对于家电行业,已经是优秀的水平了。

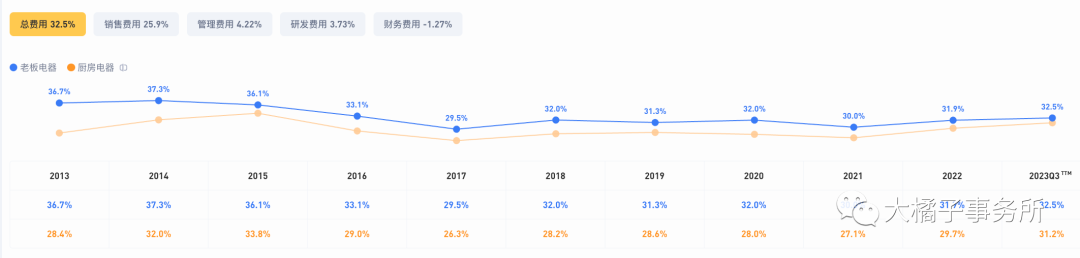

销售驱动,32% 费用率,其中 26% 是营销费用。

营收 10 年 5 倍,如今 100 亿的规模,很大了。

2017 年之前,以及 2021 年前后,营收大增的时候,两波大机会。未来超额收益还得看增量。

今年 10% 增速,放在当下的行业背景下,已经是不错的了。

15 亿的利润能力,也是 10 年 5 倍,一路以来走的很稳,15 亿利润扎实的。费用率都在增长是好现象。

结合机构预期,未来目标 20 亿+。百亿营收,降本增效,净利率来到 20% 就可以实现。

家电不是好行业,门槛低竞争激烈,而且还是一锤子买卖,油烟机燃气灶什么的,卖一个就少一个客户,至少用个 5 年左右不用换。

未来也就主要是新产品线的拓展,带来些增量。还有年轻人旧房升级改造的潜在需求。

15 倍估值中枢,乐观的时候 20 倍顶天,悲观没有增长的时候 10 倍也很合理。

地产景气的时候,炒到了 30 倍以上都是过去式了。回归理性,最多 20 倍出头,如今的 10 倍附近,物有所值。

做为厨电的龙头,老板有品牌加成,有群众基础,有增长,模糊的正确,适当上移估值,15 倍以下即可配置。当下视角看,更多还是波段机会。

15 亿利润,15 倍估值,225 亿价值。未来 20 亿预期,怎么也值 200 亿。市场乐观,流动性光顾的时候,20 倍估值,300 亿市值+。

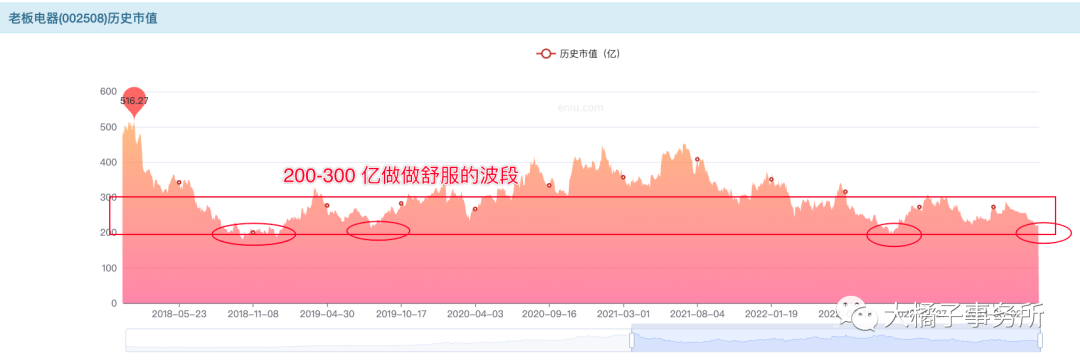

营收没有变差的,200-300 亿市值,市场共识低点也在 200 亿附近。做做波段,会很舒服,确定性还可以的。

大应收 27 亿比一年的利润都高生意视角减分最近几年持续上升好在增长幅度良性,存货 15 亿持续降低,现金 85 亿很充沛。固定资产 17 亿还有 3 亿的在建工程制造业企业大产能是优势。

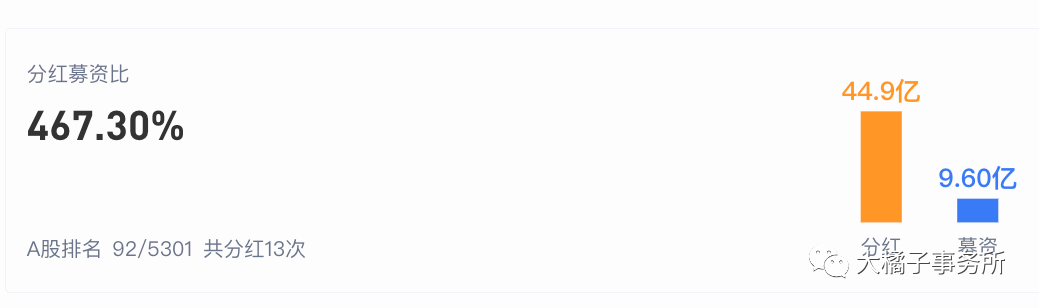

分红慷慨,企业是实打实的能赚钱!

52 亿的债务,其中 34 亿的应付是大头,合同负债 8 个亿,基本没有借款。很干净。

27 亿应收 + 85 亿现金 +(存货 15 亿 + 厂房设备 20 亿)* 5 折为 17.5 亿 - 52 亿债务,至少 77.5 亿净家底。

15 亿利润,10 倍估值,加 77.5 亿家底,227.5 亿市值。

225 亿,200 亿,做为老板的重要支撑,价值位,大差不差。因为公司底子好,所以极端情况下也可以在 200 亿附近趴窝。如果资产状况很糟糕的话,那么,15 亿利润,150 亿才是大底部。

2 pb,2 ps,都是历史低位。

每股净资产 11.21,2 pb 为 22.42,200-300 亿市值,9.49 亿股本,21-31 的价格。

综合一下,20 附近参与,接近 30 块落袋为安。30-50% 空间。可以只赚其中安全的 20%,吃鱼只吃中段。

end

厨电龙头,人气高,和地产关联度高。200 亿附近,可以关注起来,拉升卖出,不恋战。知足常乐票,投机确定性还可以,投资角度性价比一般行业不好是硬伤难成为时间的朋友。

等地产冷清,再次看不到希望的时候,是更好的选择。当下已经慢慢有些那个意思了。仅供参考!

提示:以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。我们要懂得时刻敬畏市场,对自己的钱包负责。

本文作者可以追加内容哦 !