刚好昨天冯汉杰也复出了,整一个~

01

冯汉杰

冯汉杰从中加基金跳到了广发基金。

昨天,广发基金发公告:

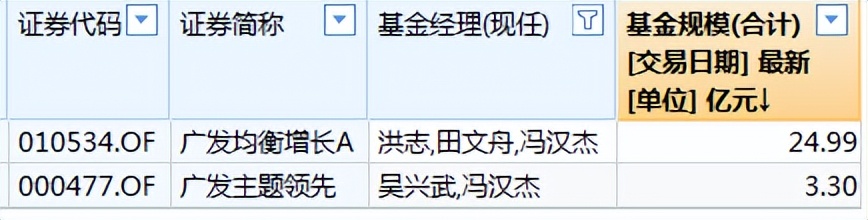

“广发均衡增长”、“广发主题领先”增聘冯汉杰为共管基金经理,两只基金的规模一共28.29亿元。

职务上,根据公告内容,冯汉杰隶属于价值投资部门。

广发基金权益投资分为三个部门:

成长投资部,刘格菘任部门总经理;

价值投资部,傅友兴任部门总经理;

策略投资部,李巍任部门总经理。

也就是说,在广发基金冯汉杰归傅友兴领导。

投资方法上,

冯汉杰是险资背景出身,2016-2018年在中欧基金担任投资经理管专户,之后才跳到中加基金,任公募基金经理。

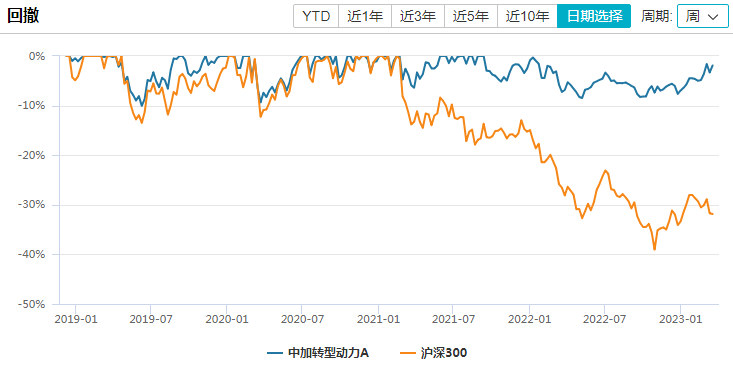

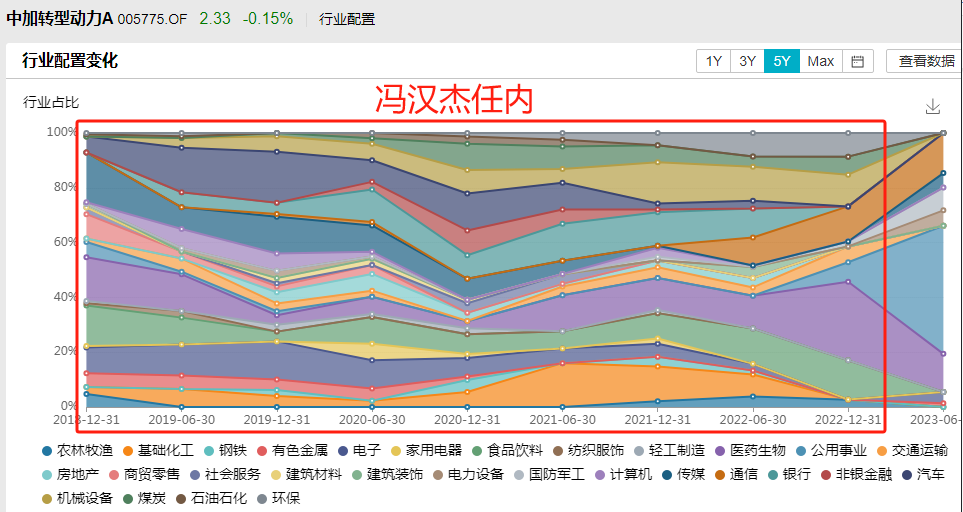

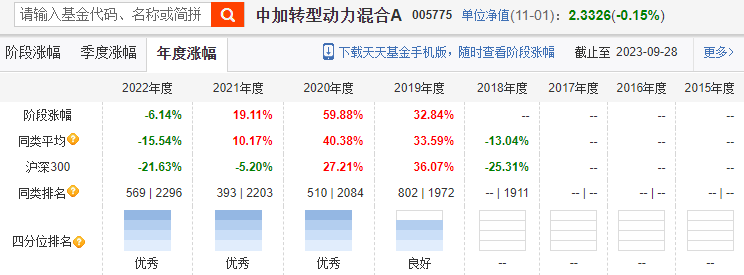

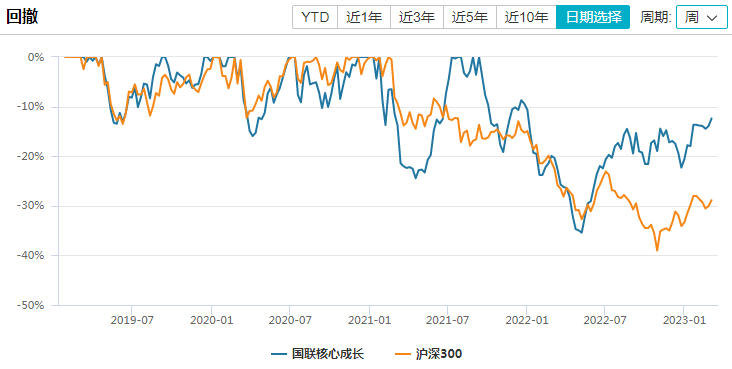

所以,底层逻辑上,冯汉杰是偏“绝对收益”的,代表基金中加转型动力在冯汉杰任内最大回撤只有13.35%,大幅跑赢沪深300指数。

具体来说,冯汉杰是这么控制回撤的:

1)择时

在担任基金经理之前,冯汉杰还覆盖过宏观策略、周期等行业,培养了他“自上而下”的视角。

他说:

“很多个股总是跟随着大盘的波动而出现周期性的涨跌,需要在系统性风险和机会较大时做适度择时,以平滑组合波动。”

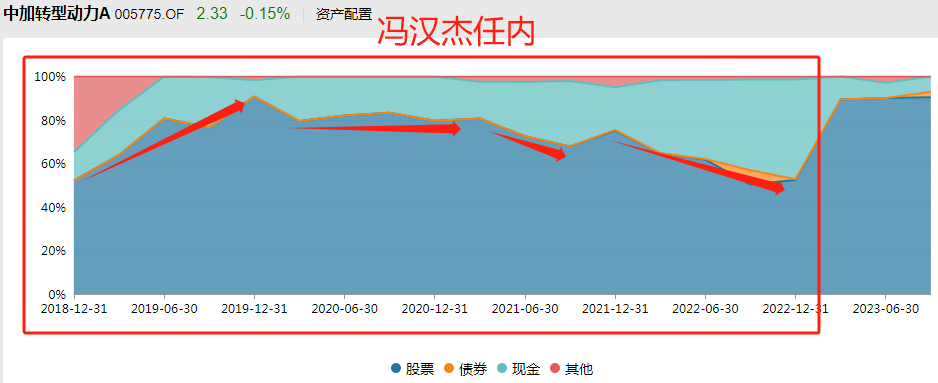

表现在仓位上,

2019年的牛市中,冯汉杰是不断加仓的,仓位从52.8%逐步提高到91.41%。

2020年疫情后,冯汉杰将仓位降到80%上下,2021年抱团股泡沫破灭后又降到70%上下,然后在2022年有进一步降低仓位到50%附近。

2)分散+安全边际

行业上,冯汉杰坚持极致分散的原则,中加转型动力在他任内第一大重仓行业仓位始终控制在15%附近。

个股上,冯汉杰认为“好行业、好公司、好价格”中“好价格”才是最重要的,是未来收益的重要保障。

这是他的原话:

“如果好公司价格不美好,就很难获取回报,我会退而求其次,寻找一些次优、但长期回报更好的企业。”

不押风格和行业,个股看重安全边际,还会做大周期择时,最终反映到业绩上,中加转型动力在2019-2022年连续4年同类前50%,冯汉杰任内这只基金涨了142.58%,同类前11%。

02

金拓

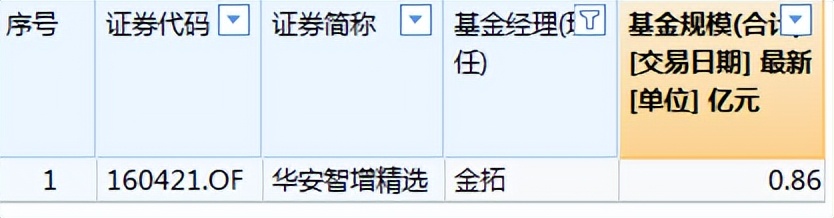

金拓从国联基金(原“中融基金”)跳槽去了华安基金。

10月21日,华安基金公告了他的复出,独立管理华安智增精选,基金规模是0.86亿元。

金拓的业绩也挺好的,

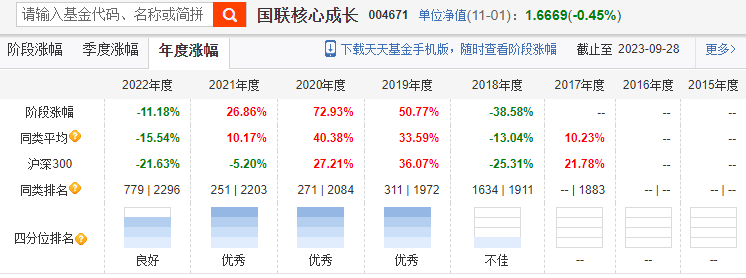

国联核心成长,2019年1月22日到2023年3月8日由金拓管理,基金涨了206.11%,同类前3%。

看年度业绩的话,2019-2022年,这只基金也连续4年同类前50%。

论业绩,金拓不比冯汉杰差~

不过,风格上,金拓是成长风格。

他曾这么总结自己的投资方法——“基于估值性价比的景气度投资”。

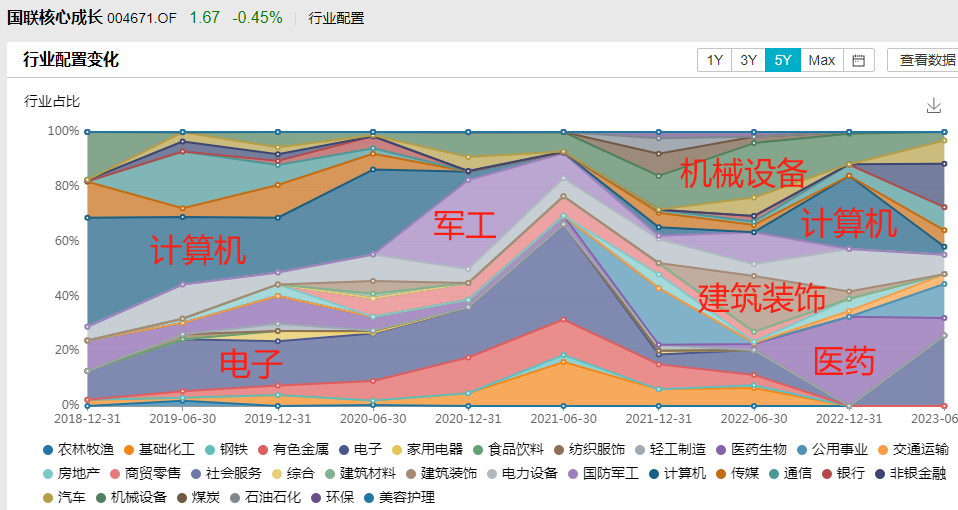

看行业配置的话,

2019-2021年,金拓的仓位主要集中在计算机、电子等TMT行业上,2020年底重仓军工更是神来之笔,抓住了一波大行情。

2021年成长股行情结束后,金拓及时清掉了TMT仓位,加仓锂矿、化工、煤炭、制造等,又把净值拉到了新高,2021年国联核心成长涨了26.86%,同类前12%。

然后是2022年下半年开始逐步加仓医药、计算机,事后来看,医药虽然加的早了,但计算机的那波大行情又被他吃到了。

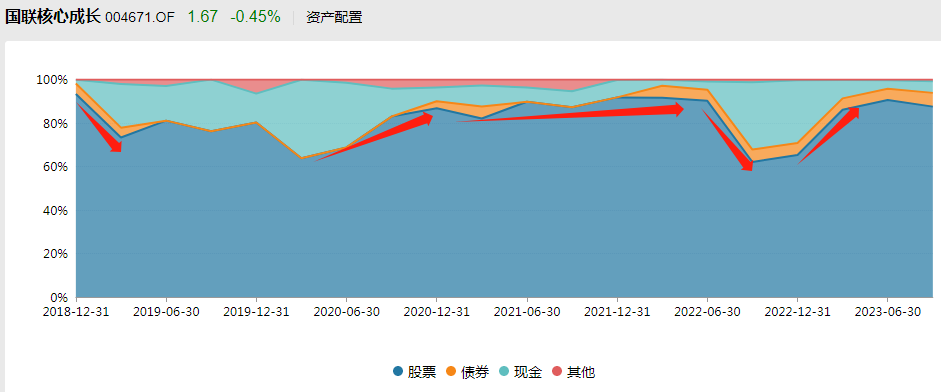

另外就是择时,

金拓会择时,但好像择的并不好。

他是2019年1月22日开始管国联核心成长的,结果2019年一季度末把仓位从93.6%降到了73.68%,而行情是2019年4月17日见顶的。

2020年一季度,因为疫情也降低了仓位,然后一路加仓,年底加到90.45%,之后就维持在这个高位。虽然靠着调仓在2021年表现优秀,但从择时的角度来看,金拓做的并不好。

还有2022年,一季度的大跌,金拓没有减仓,5、6月份反弹后在三季度把仓位降下来了,但没在去年4季度把仓位及时加回去。

总的来说,金拓会择时,但从行情涨跌的角度来说,他择时的准确率并不高。

再加上他风格偏成长,所以看回撤的话,金拓的回撤要比沪深300指数大一些。

03

何以广

何以广从长城基金跳去了兴全基金,现在正在发一只新基金~

投资方法上,

可以将何以广的风格简单概括为这几点:

1)成长

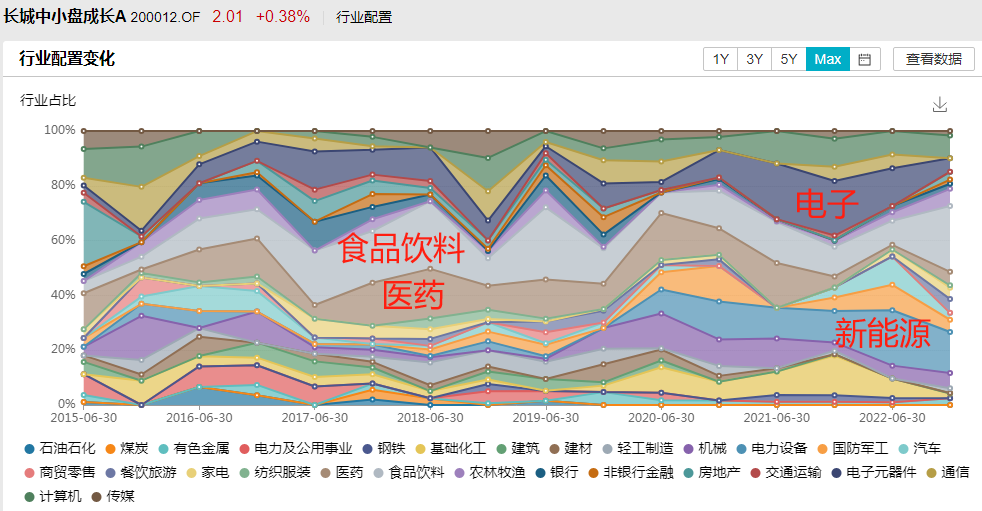

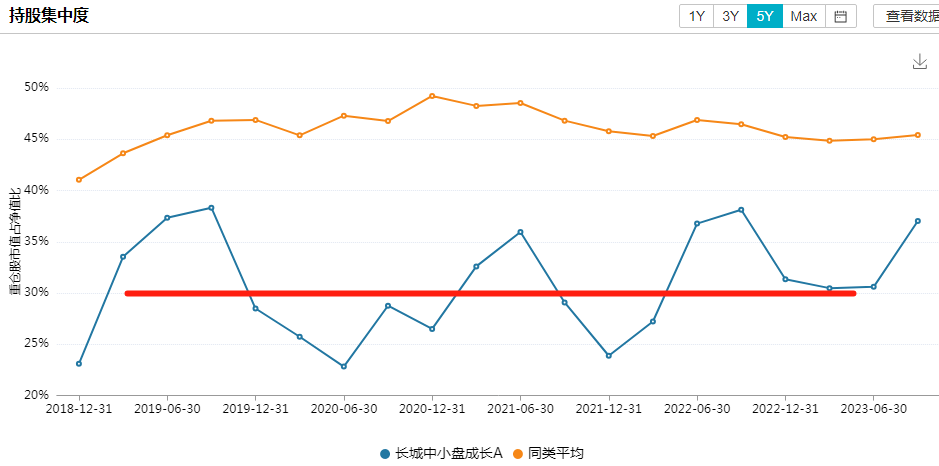

食品饮料、医药是何以广长期重仓的行业,2020年新能源崛起后,也一直重仓新能源,何以广风格偏成长。

2)分散

虽然长期看好、重仓食品饮料、医药,但何以广在这两个行业上的仓位并不重,大部分时间控制在20%上下,也很少突破25%。

行业上,何以广是坚持分散配置的。

个股上,何以广也坚持分散配置,十大重仓股集中度平均只有30%左右。

在何以广看来,研究分为深度研究和广度研究,每一种研究方法都可以带来超额收益。

但他想成为像彼得·林奇那样的全市场型基金经理,广度对他来说更重要一些,高度分散就成了他控制组合整体回撤和风险的手段。

相应的,何以广也把他的投资目标定位成“追求相对稳定的超额收益”。

从数据上来看,他也做到了,何以广任内,长城中小盘在2016-2022年连续7年同类前50%。

3)高换手

分散之外,何以广的换手率也偏高,600%左右,平均持股周期2个月。

对于高换手率,何以广的解释是:

动态调整对于选择均衡分散策略的基金经理很重要,市场不停变化,只有动态调整才有助于实现业绩可持续的目标,他每个月都会进行一些调整,保持组合的新鲜度和可持续性。

分散+高换手,

一般来说,擅长这两个的基金经理回撤都控制的蛮好的,但奇怪的是何以广的回撤相对沪深300并没有太多优势。

这可能和他虽然“分散+高换手”,但持仓主要集中在成长方向有关,也可能还有其他影响因素,但不管咋说,何以广不是擅长控制回撤的选手。

04

王君正

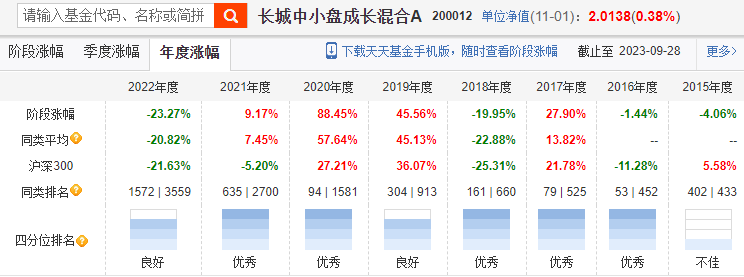

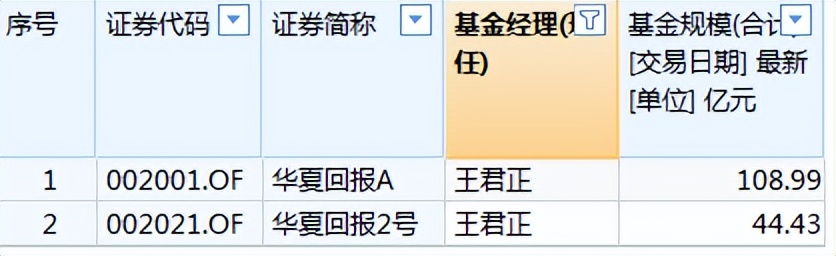

王君正跳槽去了华夏基金,是几人中最早复出的一位。

5月4日,他接管了华夏回报、华夏回报2号(之前蔡向阳的代表基金),两只基金规模合计153亿元。

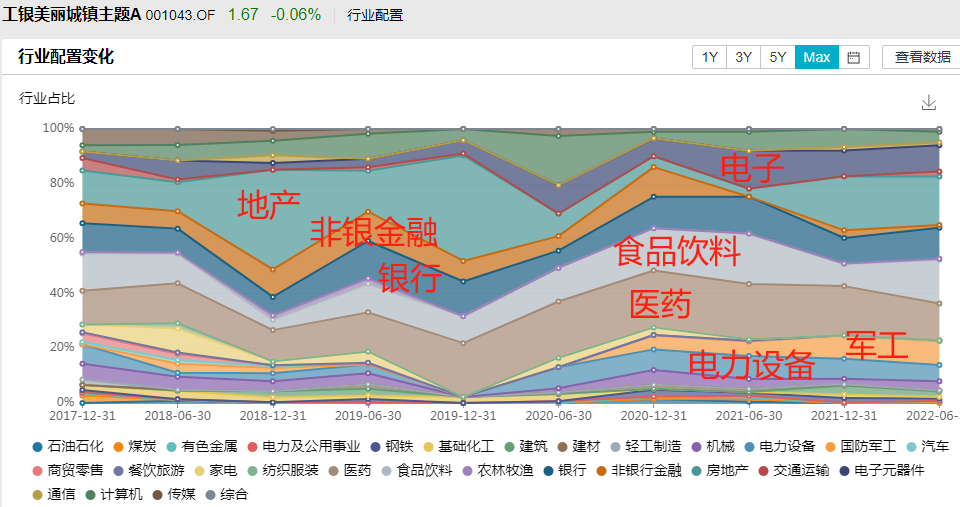

在工银瑞信时,王君正的代表基金是工银金融地产,这是市场上的第一只金融地产主题基金,还拿下过2014年的冠军,所以王君正也就顺理成章的被贴上了“金融地产”的标签。

但其实,他的能力圈不止金融地产,他入行看的是金融地产,但后来有一步步拓展能力圈,2016年覆盖率医药行业,2018年覆盖了食品饮料行业,之后又覆盖了电子、军工、新能源等先进制造业。

所以,我们看持仓,以他曾独立管过的工银美丽城镇为例(2010年10月到2022年8月),食品饮料、医药、电力设备、军工、电子,都有买一些。

在华夏基金对他的宣传片中也以“优质成长猎手”形容他。

目前,王君正已经转型“质量型”基金经理,偏好高ROE、高盈利增速的公司。

他把投资框架归纳为这三点:

一是长期坚持研究聚焦和深度研究;

二是长期坚持优质成长的选股方向;

三是实施较好的风险控制。

从持仓上来看,

他管的华夏回报三季度主要买了茅台、宁德时代、恒瑞医药、保利、中国建筑、杭州银行、江苏银行、宁波银行等行业龙头股。

咋说呢,

王君正没变,但估计印象上会颠覆很多人,这弯转的有点大...

05

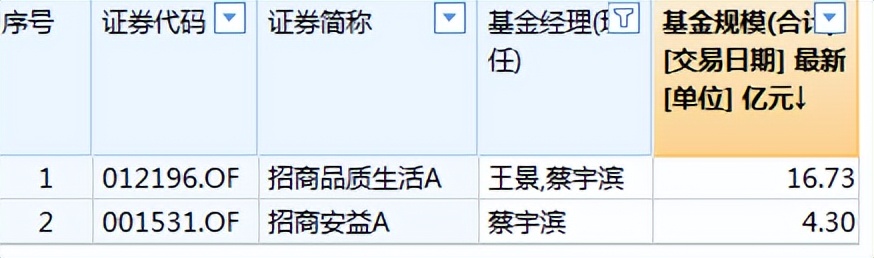

蔡宇滨

还有蔡宇滨,

他跳槽去了招商基金,9月12日复出,接管了2只基金,规模一共是21亿元。

但他刚复出的时候为他写过单篇,这里就不重复了,感兴趣的小伙伴戳链接~

*免责声明:文章内容仅供参考,不构成投资建议。

$工银金融地产混合A(OTCFUND|000251)$$华夏回报混合A(OTCFUND|002001)$$华夏回报二号混合(OTCFUND|002021)$

本文作者可以追加内容哦 !