后浪森林研究室|IVY

编辑|LZ

统筹、编辑助理|许佳维

事物总是有两个面的。比如赛力斯。它的意义和性质到底是什么呢?这取决于你看它的哪一个面。

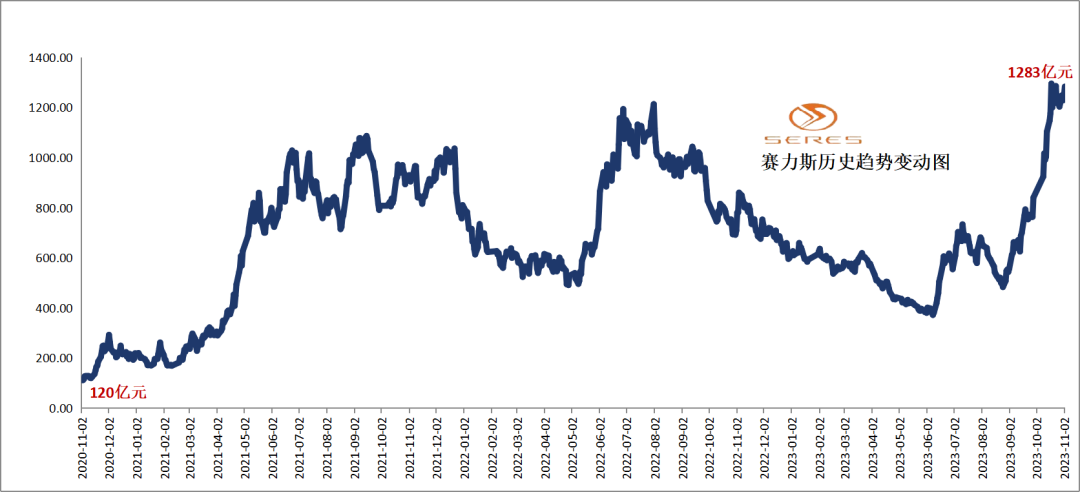

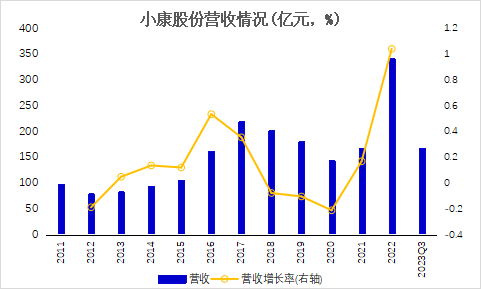

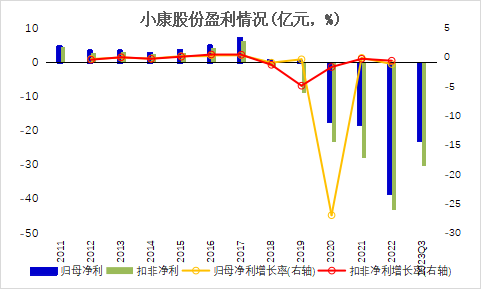

这家原来叫“小康股份”的企业,自成为华为造车的“影子公司”后,2023年前三季度收入已经达到116.80亿元,市值从2020年11月最低的125亿元上涨到了两年后的1283亿元。不过,亦自从与华为合作后,净利润越亏越大——2020年-17.29亿元、2021年-18.24亿元、2022年-38.32亿元,2023年前三季度-22.94亿元。

赛力斯10月份新能源汽车销量17600辆环比增长72%同比增长12.84%,其中AITO问界系列交付新车12700辆,这其中问界新M7交付新车10547辆,同比增长20.41%。

利润哪里去了呢?

在这场“各需所取”的合作中,华为拿走的是利润,赛力斯获得的是品牌和市值。那么,这是长远之计吗?

收入甚像大公司,利润不如毛毛虫

自赛力斯2019年与华为合作造车以来,尽管营收从181.32亿元增长到了2022年的341.05亿,利润却从0.67亿元跌到了-38.32亿元,2020-2022年三年累计亏损达到了73.85亿元。

要知道,赛力斯之前的小康股份历史上一直是一家盈利的企业。

2011-2019年,它的利润记录是4.84亿元、3.65亿元、3.66亿元、3.00亿元、3.72亿元、5.14亿元、7.25亿元、9540万元和6672万元。

2023年3季报显示,赛力斯不仅亏损,收入也出现下降。2023年前3季度收入166.8亿,同比下降27.9%,归母净亏损22.9亿,减亏14.2%。

业绩不好看却不影响其的“华为概念股”形象,股价近1个月累计上涨57.6%,自8月29日华为携Mate60系列回归后,2个月上涨137%,半年上涨175.4%。

再往前溯源,自2021年4月赛力斯与华为开始推出赛力斯华为智选SF5,其股价就开始冲高,虽然期间经历了几次大起大落,目前已从2020年底的17元攀至当下的80元+。

2023年9月14日起、27日起连续2次接连3个交易日收盘价涨幅累计达20%,属于股票交易异常波动。究其原因,是AITO问界新M7引爆市场。从9月12日到10月28日上市45天,该车大订单创纪录的超7万台。

按余承东说法,“起死回生,真不容易!”

11月2日,在发布10月产销快报次日,赛力斯盘中一度上涨7.90%,收盘价85.13元,总市值1282亿元。

财务指标:用发展眼光看“四季度”

2023年前3季度,赛力斯收入166.8亿,归母净亏损22.9亿,扣非归母净亏损30.2亿。同期,经营现金流净流出8.6亿元,同比下滑172%。

赛力斯Q3收入56.5亿,同比下降47.3%,归母净亏损与扣非归母净亏损分别为9.5亿与11.3亿,与去年基本持平。Q3营业收入下降主要系销量下降影响。赛力斯方面强调,问界新M7系列车型于9月中下旬发布及交付,预计随着新产品逐渐交付,公司营收有望明显增长。

Q3,赛力斯经营现金流大增147.59%至21.85亿元,推测是公司收9月到产品预收款项增加以及上游零部件的货款帐期,让经营性现金流大幅回暖。

这在一定程度上缓解了自去年4季度以来到今年2季度,公司经营性现金流为负的窘境。但是,要想真正改善企业现金流状况,显然需要实在的盈利能力。就算拥有负现金周期,也至少要达到盈亏平衡的及格线。

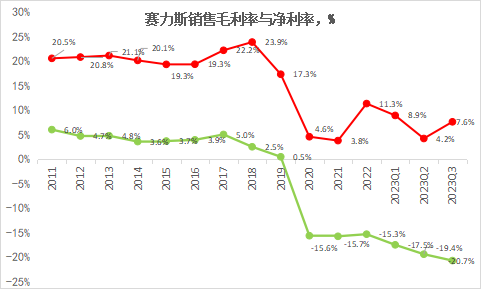

其实从赛力斯毛利情况不难看出,公司2019年起因推出的新能源车销量不足千量,使得盈利空间断崖式下降。直至2022年问界M5和M7等高端车型的交付,销量约8万,成为去年增速最快的新能源汽车品牌之一,生产与销售的规模效应才让毛利率重回10%以上。

但这样的答卷还不足够让企业盈亏平衡。因为2018年以前,赛力斯净利与毛利之差稳定在16个点左右,但此后,增厚至平均23个点。其中增厚最明显的是销售费用与研发费用。

今年前3季度,赛力斯销售费用率延续2022年的高占比,占营收比重达到16.0%,按2022年年报解释,主要是新能源汽车渠道建设,营销推广费的增加。同期,研发费用比去年同期增长1.8亿,占比在6.5%。

当然,3季度释放的信号也预示着积极的未来。本季度有30亿的合同负债,注意这30亿不是定金,而是各门店上缴但尚未交付新车的车款,按价格估算有1万辆左右,与当时官宣的订车量一致,成为业绩释放的信号。

从3季报以及媒体公布数据预测4季度业绩,受产能爬坡影响,按实际交付约5.5万辆车计算:10月1万辆,11月2万,12月2.5万。三季度只有1万辆,那么四季度的收入大概在200亿左右。三季度是7.6%的毛利率,四季度的毛利率由于规模效应,应该会增长,如果算9%,那么就有18亿毛利,四季度有可能盈亏平衡。

制造执行力与偏弱品牌力决定“合作人身份”

今年1-9月,赛力斯累计产、销新能源汽车68351辆及68223万辆,同比分别下降51.68%及25.16%;其中赛力斯汽车销量40389辆,同比下降18.53%。其他车型产、销分别为67050辆与68563辆,同比下降33.0%与35.4%。与前述营收数据一致,此处不赘述。

回望AITO问界的成长之路,自2021年12月正式发布起,目前车型矩阵已囊括M5、M5纯电版、M5智驾版、M5纯电智驾版、M7及新M7。

另外,全景智慧旗舰SUV问界M9拟在第四季度发布。10月25日,其最新“盲订”已突破1.5万台。

如余承东所述,为与华为合作生产,赛力斯汽车整条供应链新增投入超过10亿元,新增人力超两万。

与华为的合作不仅在生产方面是一个挑战,在营销端也会被分掉不少利益。赛力斯与华为的合作为华为造车智选模式,即由华为主导,提供全栈解决方案,并由华为终端BG来定义产品、进行工业设计、把握用户体验,实现产品销售。这种模式华为参与程度最深。

智选模式下,华为与赛力斯的分成比例为1:9,其中在华为的10%分成中,8%是华为渠道的营销费用,2%则是技术授权费用。这相当于让原本不高的毛利率再降10个点,也与2021年和2022年惨不忍睹的个位数毛利水平一致。

那么,如何与强势的合作方进行产品与利益的平衡及捆绑,成了摆在赛力斯面前的主要问题。但创立多年,赛力斯一直是大品牌最好的“合作人”。

从弹簧厂到打入大车厂成为减震器最佳供应商;再到与东风合作成为微车一方霸主;直到转型新能源汽车遭遇困境的赛力斯遇上了遭美国一纸禁令后与多家汽车厂商洽谈无果的华为。

2023年4月,赛力斯发布产销快报时提到会与华为的深化合作,但不再提及「2026年100万辆」的目标。

与此同时,除了赛力斯外,华为正和奇瑞、北汽、江淮等厂商就智选车模式开展合作,涉及各种尺寸的轿车、SUV、MPV等多品类的车型。

赛力斯很清楚自己的处境,也有着自己的Plan B。今年3月,赛力斯发布蓝电品牌,并推出蓝电首款车型电混中型SUVE5。蓝电E5凭借13.99万元起售切入入门级车型市场。很显然,赛力斯是想要效仿华为智选车模式,向价格相对低廉的混动中型SUV市场发起冲击。

赛力斯在发布蓝电品牌及产品的同时,其他产品线也在推进。去年10月,工信部公布了赛力斯A5的申报图,新车外观与赛力斯SF5极其相似。据悉,赛力斯SF5的改款车型,将搭载由轻舟智航提供的高阶智驾方案,新车预计在今年下半年上市。

不难看出,推出蓝电品牌以及赛力斯新车上马高阶智驾,都是赛力斯在华为体系之外,建立对自己产品的掌控能力。

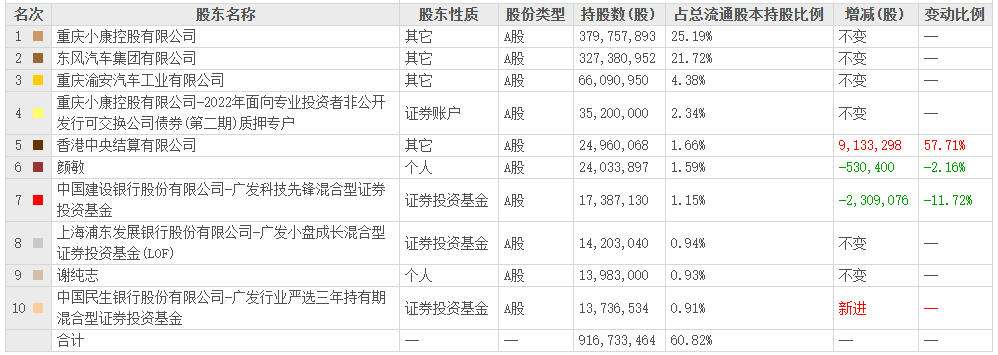

张兴海家族控制25.19%,北上资本非常喜欢

起源于张兴海个人创业的家族企业赛力斯,目前股权稳定。控制股东小康控股持有赛力斯25.19%股权,实际控制人张兴海持有赛力斯13.68%股权。

公司流通股份合计150739.18万股,股东集中度非常分散,股东户数达到13.86万户,较上期减少6.17%。

赛力斯前述涨停背后,屡现机构、北向资金和知名游资身影。9月18日和10月9日两个交易日内,北向资金分别净买入4.96亿元和2.58亿元,“机构专用席位”同时净买入1.83亿元。

今年三季度,北向资金大举加仓赛力斯913.33万股,广发行业严选三年持有期混合新晋成为前十大流通股股东。

9月下旬,赛力斯子公司东风小康的全资子公司瑞驰电动,与江西赣锋锂业拟签订投资协议,赣锋锂业以现金人民币10亿元认购瑞驰电动新增注册资本1亿元。增资完成后,赣锋锂业持有瑞驰电动33.33%股权,公司持有瑞驰电动66.67%股权,瑞驰电动仍为公司控股子公司。

10月底,公司使用2022年非公开发行股票募资71.3亿中闲置部分不超过人民币20 亿用于临时补充流动资金,使用期限不超过12个月。此前,今年4月底和2022年12月初,公司进行过两次同类操作,其中2022年的25亿资金已归还,今年4月的10亿资金仍在使用中。

同时期,其用自有资金2.1亿实施回购公司股份383.91万股,占公司总股本0.25%,回购均价 53.46 元/股,回购用途为员工持股计划。

本文作者可以追加内容哦 !