这是新话题。思考的例子是$中顺洁柔(SZ002511)$,感兴趣可以查看雪球ID:价值_价投 往期研报。

近两年一直在生意模式中思考,左手书本右手财报,中间顶着脑瓜没闲过。大道说的:“生意模式就是现金流模式”—言简意赅。

冠以概念是我所厌恶的,大多数概念犹如传统金融理论一般,为了容易记住或者方便研究便起了个名字或者给予一个参数,例如在衡量风险时用方差、标准差…

以中顺洁柔为例子做的一个思考,有定义为消费的、有定义为制造的、有定义为周期的…都对,也不都对…盲人摸象一般(没有贬义),所在的方向不同,看到的便有差异,要用更多维度去看,最后化繁为简,就无限接近本质了。

中顺洁柔的生意模式是什么?换句话说,它如何创造现金流?无非就是买纸浆等原材料回来加工成纸巾卖出去,本质是制造业企业,对应下游是消费型,其上游更显周期性。按照我的愚蠢程度,就称之为被动周期的消费品制造型企业。

一、被动周期:

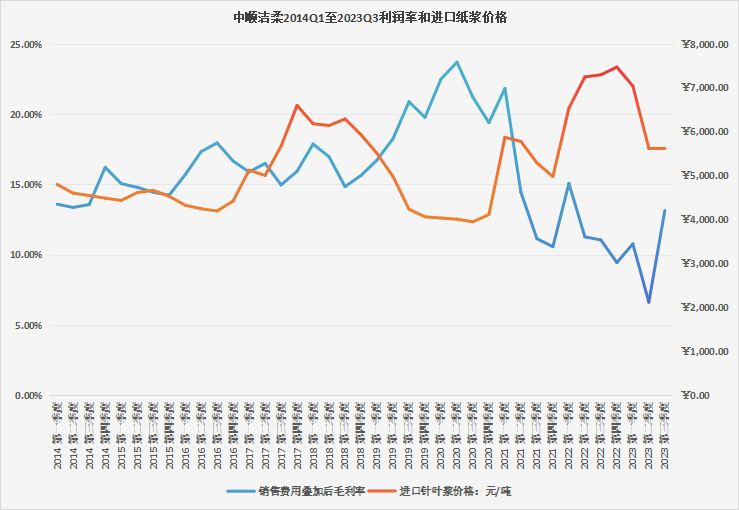

由于成本端40%至60%为纸浆,中顺洁柔产品以高端化纯浆纸为主,因此毛利率受上游影响极大,从2014年一季度至今其利润率(扣除销售费用)和纸浆价格的变动几乎是反向一致的。换言之,纸浆价格的变化高度影响其利润表现,且长期去看,纸浆的价格是具备上涨属性的(有限的资源和无限的需求所决定),进一步地可以认为,如果中顺的产品价格维持不变,长期而言价格是呈现通缩的。

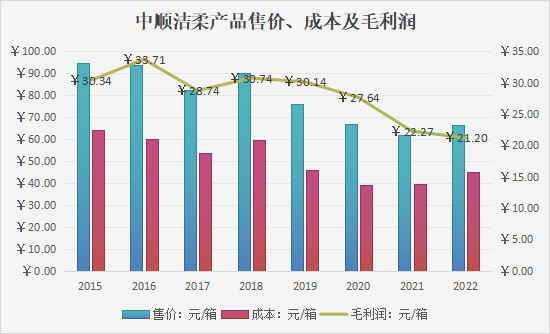

事实也是如此,从中顺洁柔2015年至2022年(产销披露口径一致)的数据看:每箱纸巾的毛利润自30.34元降至2022年的21.2元,降幅为30.12%;2015年一季度的纸浆价格相较于2022年一季度涨幅为47.38%;纸巾涨价嘛,的确有过,但总体趋势还是下降的(竞争、卷)…两者之间的差距大概是规模效益的抵消,不至于完全接受了…

二、“苦逼”的制造业:

中顺洁柔本质上还是制造型企业,2014年至2022年营收增加了2.4倍,主要推动力在于产能的持续扩张,在规模优势(资本)下受益于行业集中度提升倾向(环保之类)。下游呈现消费,超快消…但是十年来增速不足4%,不知道的以为在抗通胀呢…

从后视镜去看,中顺洁柔剔除销售费用之后的“毛利率”中枢在15%,管理费用率和研发费用率分别为4%和2.5%,税前利润率为8.5%…按照20%扣税后约6.8%的税后利润率水平。这都快逼近商贸类了…

三、估值思考:

按照百亿的营收对应的是6.8亿元的利润,当前市值为144亿元,估值水平应为21倍,而市场给出两倍的静态和三倍的动态,是因为成长空间的溢价。

成长空间在于远期规划总产能为192.6万吨,约为2022年的2.17倍,就按照这个产能完全释放,按照这个利润率水平叠加上去给15亿的利润,144亿元的市值则对应9.6倍的估值水平..比沪深300整体略低一丢丢…(市场先生真奇妙)

重要的是,还要把价格通缩考虑进去…今年挣15亿和10年后挣的15亿能一样?那当前贵不贵?您说了算。

$维达国际(HK|03331)$

本文作者可以追加内容哦 !