今天分享的是【2023航空零碳必由之路下一代可持续航空煤油技术发展前景报告】 报告出品方:落基山研究院

精选报告来源:全球行业报告圈

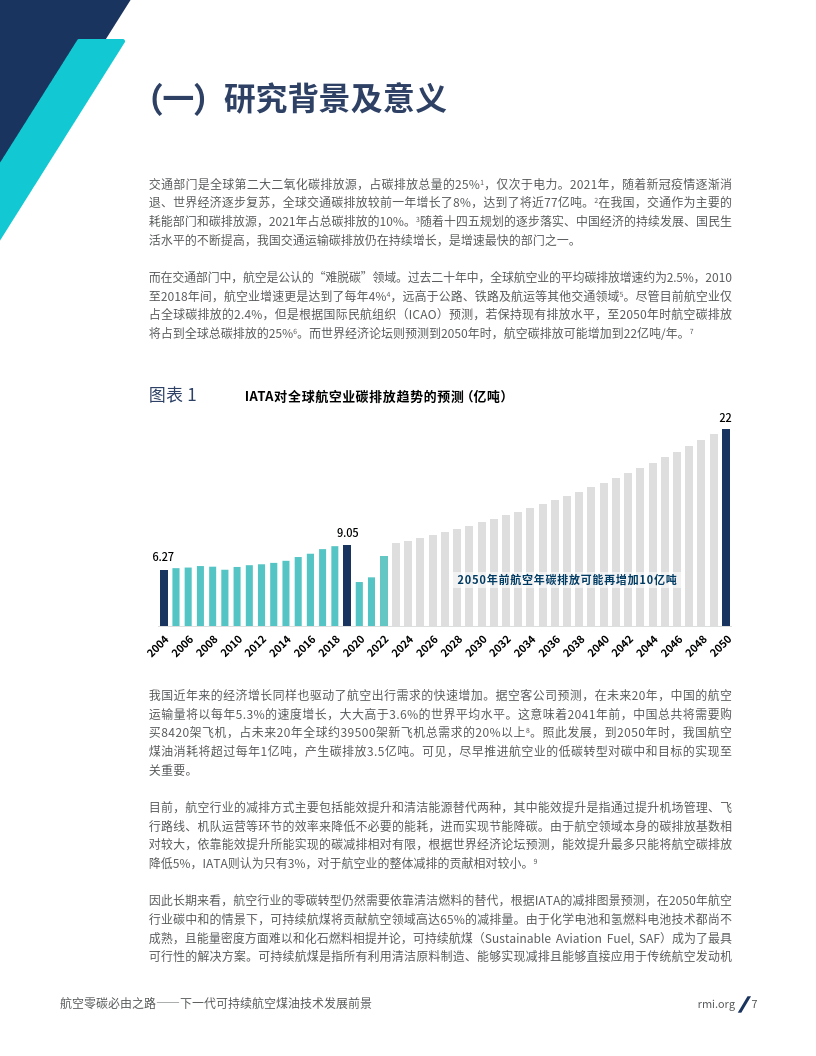

——自双碳目标提出以来,随着可再生能源的大规模推广应用和清洁技术的快速发展,电力、工业、建筑、交通等主要行业已经在节能减排方面取得了长足进展。作为未来交通行业实现碳中和的关键,航空行业的低碳转型已经逐渐成为了行业关注的重点。随着能源转型行动的逐步深入,航空业作为传统的“难减排”领域正得到越来越多的关注。由于具备热值较高、零排放等特点,可持续航空煤油成为了航空零碳重要的解决方案。

——然而,受到当前可持续航煤生产技术的限制,原料供应和成本将成为我国可持续航煤产业加速发展的主要挑战。考虑到目前主流的第一代油脂加氢技术所需的“地沟油”原料在未来几年内将接近供应上限,可持续航煤产业即将面临原料短缺的困境。同时伴随着市场供需关系的变化,地沟油的价格也在快速增长,逼近了市场承受能力的极限。因此,为了扩大产能、降低成本,发展以秸秆等生物质为原料的下一代可持续航空煤油技术势在必行。

| 可持续航煤简介与其减排潜力

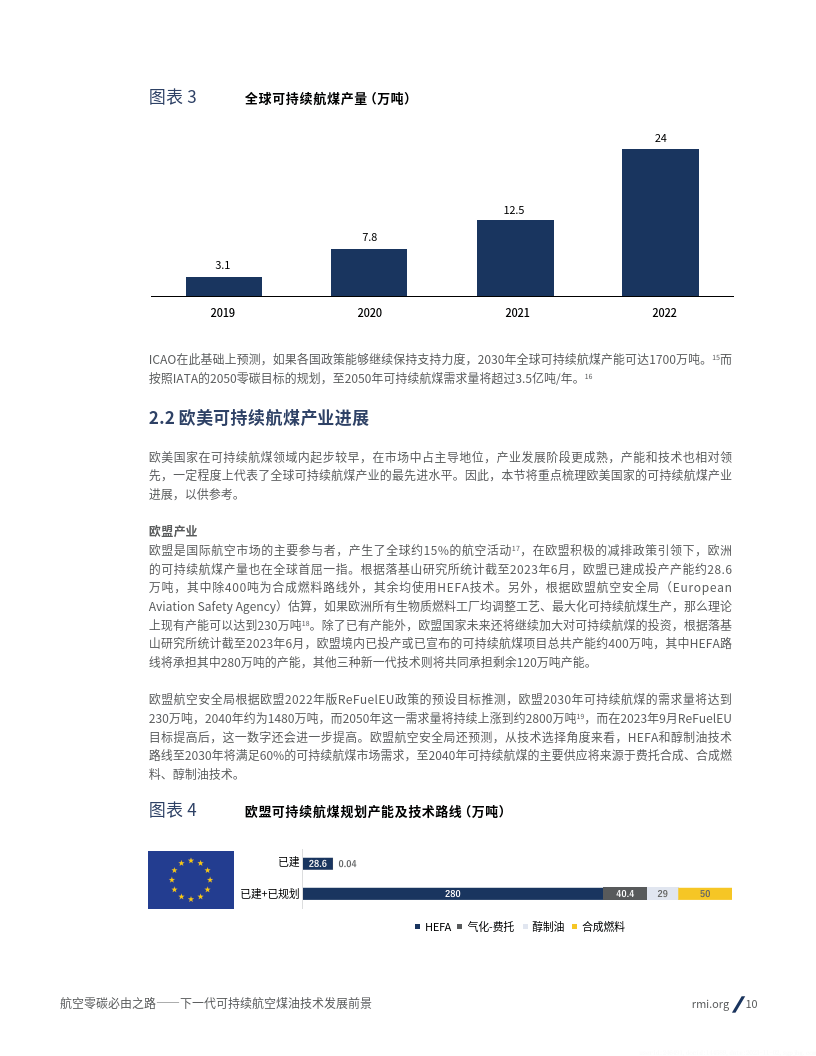

可持续航煤有四种主流生产技术路线,分别是油脂加氢、气化-费托合成、醇制油和合成燃料技术。当前大多数可持续航煤生产企业采用的都是HEFA路线,而其他三种新技术由于技术或产业链尚不成熟,只存在小规模或实验性的生产项目。

油脂加氢是第一代真正“可持续”的可持续航煤技术,目前已经实现规模化生产。HEFA主要使用废弃油脂或是专门种植的油料植物作为原材料,经过去除杂质、加氢脱氧、正构烷烃异构化等工序,最终产出与化石燃料类似的碳氢化物。HEFA的转化率大约为90%,即1吨原料可以产出0.9吨产物。与传统航空燃油相比,HEFA最高能实现约80%的碳减排。

| 欧美可持续航煤产业进展

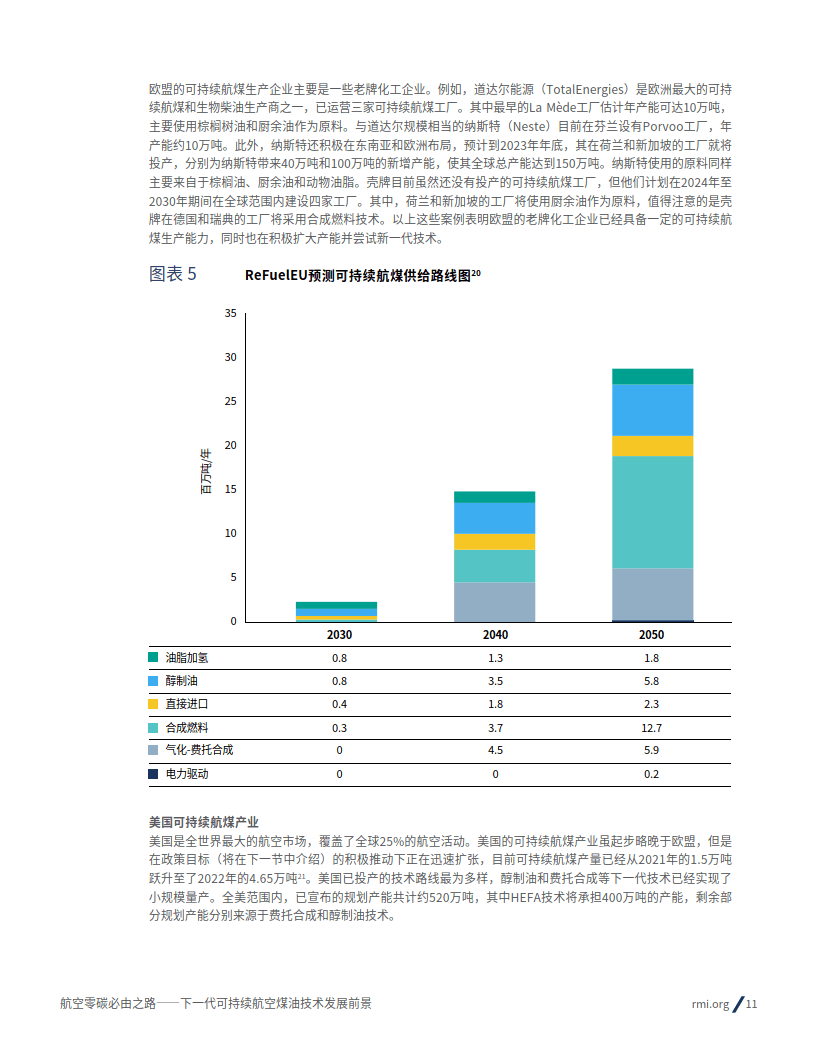

欧盟的可持续航煤生产企业主要是一些老牌化工企业。例如,道达尔能源是欧洲最大的可持续航煤和生物柴油生产商之一,已运营三家可持续航煤工厂。其中最早的LaMde工厂估计年产能可达10万吨,主要使用棕榈树油和厨余油作为原料。与道达尔规模相当的纳斯特(Neste)目前在芬兰设有Porvoo工厂,年产能约10万吨。此外,纳斯特还积极在东南亚和欧洲布局,预计到2023年年底,其在荷兰和新加坡的工厂就将投产,分别为纳斯特带来40万吨和100万吨的新增产能,使其全球总产能达到150万吨。纳斯特使用的原料同样主要来自于棕榈油、厨余油和动物油脂。壳牌目前虽然还没有投产的可持续航煤工厂,但他们计划在2024年至2030年期间在全球范围内建设四家工厂。其中,荷兰和新加坡的工厂将使用厨余油作为原料,值得注意的是壳牌在德国和瑞典的工厂将采用合成燃料技术。以上这些案例表明欧盟的老牌化工企业已经具备一定的可持续航煤生产能力,同时也在积极扩大产能并尝试新一代技术。

美国是全世界最大的航空市场,覆盖了全球25%的航空活动。美国的可持续航煤产业虽起步略晚于欧盟,但是在政策目标的积极推动下正在迅速扩张,目前可持续航煤产量已经从2021年的1.5万吨跃升至了2022年的4.65万吨。美国已投产的技术路线最为多样,醇制油和费托合成等下一代技术已经实现了小规模量产。全美范围内,已宣布的规划产能共计约520万吨,其中HEFA技术将承担400万吨的产能,剩余部分规划产能分别来源于费托合成和醇制油技术。

| 我国可持续航煤的发展现状

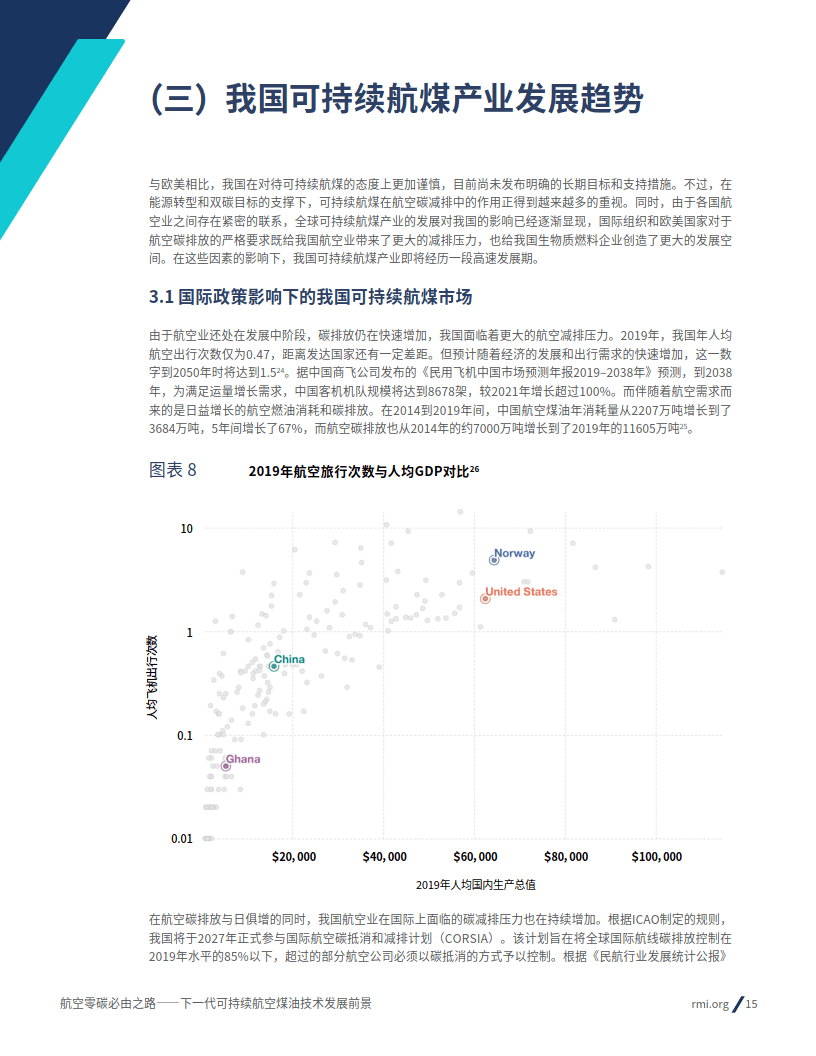

我国的可持续航煤产业起步较晚,目前仍然处于早期探索阶段。在这一阶段,产业主要以小规模实验性应用项目为主。2011年,镇海炼化首次利用HEFA技术生产出可持续航煤,标志着我国初步具备了生产可持续航煤的能力。在2021至2017年期间,镇海炼化的可持续航煤装置作为示范项目,分批进行了数次试生产,主要提供给国内主要航司的实验性飞行项目。而到2018年时,因为经济可行性和市场关注度的问题,生物航煤需求不足,试点项目暂停,可持续航煤在我国的发展进入相对停滞期。

截至2023年8月,镇海炼化已经实现了可持续航煤量产,产能为10万吨/年,主要使用HEFA技术处理餐余油脂。易高-怡斯莱在张家港建设的10万吨产能的HEFA装置也已经建成,主要面向国际市场,并且已于2022年第四季度通过中国石油国际事业(伦敦)公司将2000余吨可持续航煤出口至欧洲。四川天舟的产能为20万吨/年的HEFA项目将于2023年年底完成中交。其余可持续航煤项目将在未来1–5年内逐步建成投产。截至2023年9月,我国已宣布的可持续航煤项目总规划产能约390万吨。在目前已经建成或已宣布的项目中,HEFA技术路线的总产能为350万吨,仍然是行业最主流的技术路线选择。其中,跨国企业霍尼韦尔将与三家本土企业合作,以技术提供商的方式授权HEFA技术工艺,总规划产能达230万吨。除此以外,目前已有的生物柴油企业也可以通过工艺改造转而生产可持续航煤。

| HEFA技术路线的局限性

HEFA技术与传统石油化工中利用催化加氢将重质油转化为轻质油的过程类似,同样是将长碳链的生物质油脂催化加氢,得到短碳链的轻质油,产物主要为生物柴油。依托于成熟的石化工艺,这项技术的壁垒不高,甚至一些HEFA工厂就是由传统的石油化工加氢装置改装而来。由于工艺流程较短,HEFA的生产成本也十分可控,远低于其他三种技术。因此,在可持续航煤需求增加的背景下,HEFA成为了各路企业入局的首选技术路线。

然而,HEFA产业正面临着原料短缺的难题。虽然我国的可持续航煤规划产能高速增长,但是,由于原材料供给紧张,实际产量和规划产能存在较大差距。以镇海炼化为例,虽然其在2022年实现了规模化生产,且接连接到空客、国航、多彩贵州等多家企业与航司的订单,但由于餐厨废油短缺,全年产量仅为600吨左右,远低于10万吨的规划产能。

| 我国下一代可持续航煤技术选择

在三种可持续航煤技术中,世界各国的发展侧重点各有不同,例如美国凭借自己农业与生物质大国的地位更青睐醇制油技术,德国则依靠自身在新能源与化工领域的基础出台了多项政策以推动国内合成燃料产业的发展。而我国农业资源丰富、化工基础良好、航空市场蓬勃发展,同时在煤制油、电解制氢等技术领域都处于国际前沿水平,因此我国应当以费托合成与合成燃料技术为主要发展方向,其中更成熟的费托合成技术将作为下一代可持续航煤技术取代HEFA,成为未来几十年中航空业最重要的低碳燃料来源。

从长远的角度看,合成燃料技术是航空行业实现零碳转型的最终解决方案。在摆脱以生物质为基础的生产流程之后,可持续航煤的产能将不再受到原材料产量、生物质生长周期等天然因素的限制。而凭借未来廉价的可再生电力资源,合成燃料也有希望重新将航空燃料的价格拉回到与传统化石燃料相当的水平。不过,想要实现这样的愿景,我国首先需要完成电力系统由化石能源向新能源的全面转型,在此基础之上还需要实现廉价且普遍的碳捕集与封存利用(CCUS),只有这样合成燃料的大规模生产与应用才有推广的基础。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:全球行业报告圈

本文作者可以追加内容哦 !