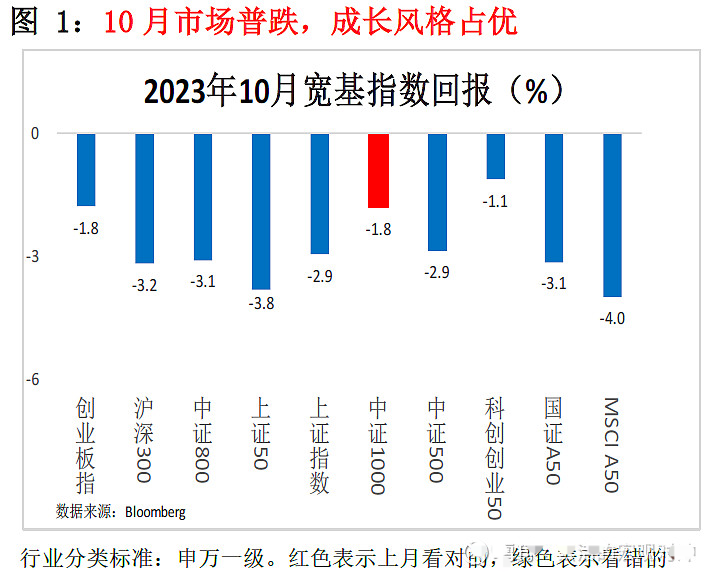

一、市场回顾:市场普跌 成长股占优

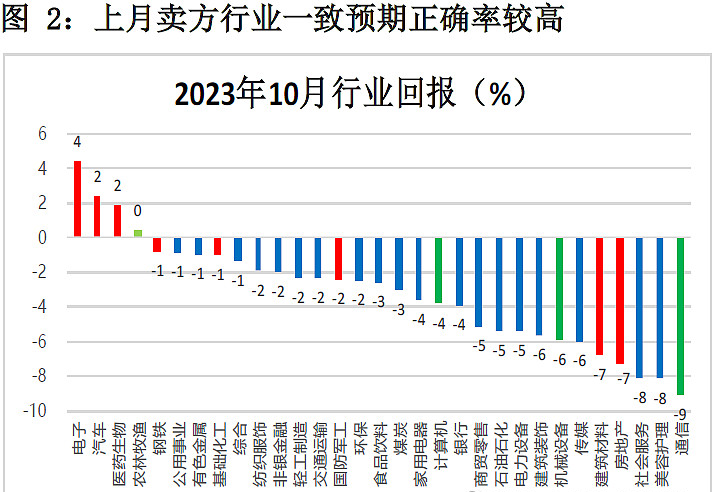

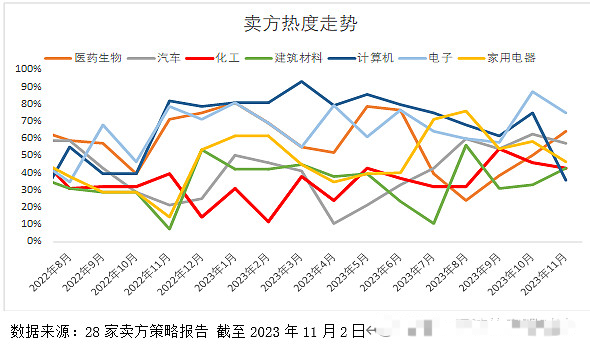

市场普跌 成长股相对抗跌:正如我们在10月月报中指出的“10月份将是重要的经济政策,特别是房地产政策的效果验证期,本月建议保持耐心,静待时变:若10月数据显示政策效果不如预期,更强有力的刺激政策可期,11月的市场更可期待。”10月市场在中东冲突导致美债意外飙升、房地产商违约风险的冲击下,各大宽基出现普跌。风格层面看,3季度抗跌的大盘价值股下跌更多,反而是前期调整较充分的双创50为代表的成长风格相对抗跌。上月我们推荐的中证1000指数表现也相对占优。行业层面看,同样出现均值回归效应-通信、计算机跌幅较大,电子、汽车及医药生物表现较好。从行业层面看10月份卖方一致预期胜率较高。

二、市场展望:可以看多了

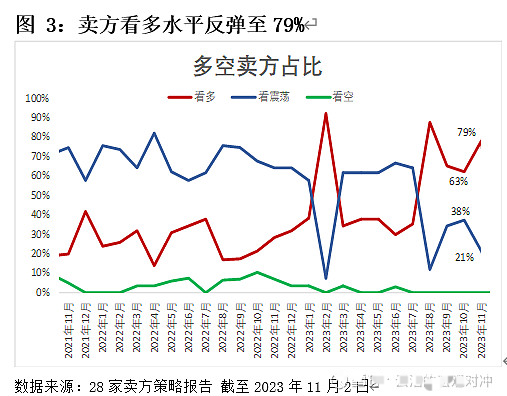

2023年11月卖方情绪更加乐观,看多的比例从63%反弹至79%。卖方“翻多”比例从上月的21%反弹到25%。卖方对市场的乐观情绪开始增加。

2大显性利好催化 可以看多了:如同我们在上月月报指出11月市场更值得期待,以及在刚发布的季报《战略机遇期-2023年4季度市场展望》中分析的,A股从基本面和技术面已经到底部,就差4大催化剂。其中2大显性利好-中美在11月中旬的APEC的首脑峰会以及美债利率的见顶回落可能分别兑现。虽然我们认为美债利率并不是A股走势的主要驱动力,但在10月底市场最悲观的时候,许多卖方把唯一的希望寄托于美债利率能“神奇”回落上。因此11月2日美联储暂停加息,和这两天美债短端利率的快速下行,可能真的提供了一个契机。

除此之外,未来1个季度还有两大隐形利好值得期待。首先是地方一揽子化债方案从“金融化债”转向“财政化债”,其次是房地产刺激政策全面加码。

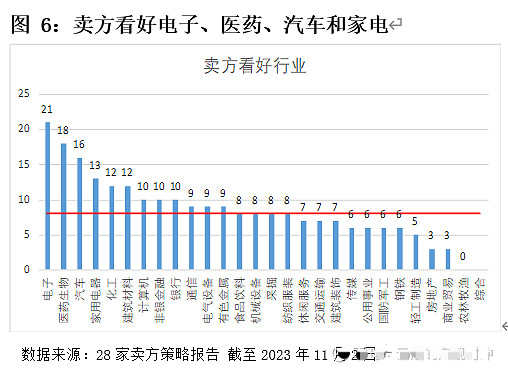

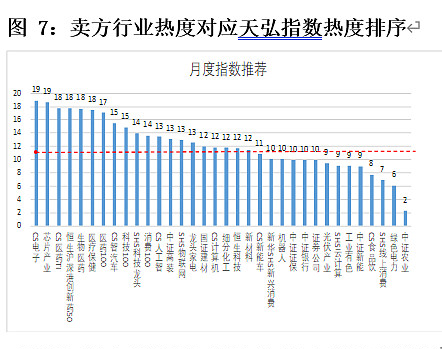

三、11月热点行业及对应指数:中证科创创业50 电子 医药

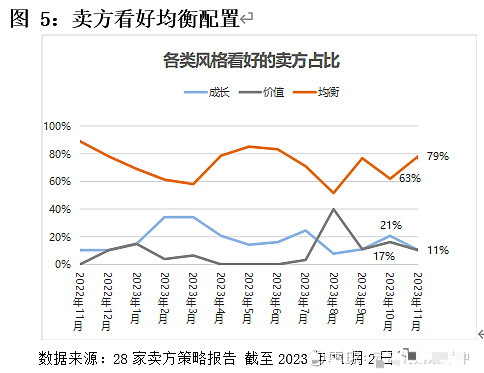

卖方对市场风格总体看均衡。大多数卖方主要在讨论总量问题,对风格分歧大,但是我们认为反弹初期叠加美债利率的影响,大概率超跌及对美债利率敏感的成长风格占优,11月推荐中证科创创业50指数——$双创龙头ETF(SZ159603)$

受益于行业周期底部有确认,电子连续2个月霸榜卖方首推行业,值得注意的是医药生物从10月的第7名逆袭到第二名,可能反映了上个月我们的推荐逻辑——“利空出尽,估值低,有重大创新刺激以及美债利率下行利好”。本月推荐的行业是$电子ETF(SZ159997)$ 和$创新药沪港深ETF(SH517380)$。

双创50推荐理由

1.纯成长风格,对美债利率敏感;

2.深度调整,阻力小;

3.电子和医药在创系列宽基中相对较多

未来可关注:美国经济数据及美联储表态

电子推荐理由

整体行业周期底部已现,竞争格局相对较优的封测公司以及IC设计公司依然值得加大关注力度。同时AI拉动半导体增量需求,相关受益公司也应当加强重视。自主可控(半导体设备)在“去日化”的背景下,有新品突破的公司也应当重点关注。

重点关注:华为新机型销量;美国经济数据及美联储表态

沪深港创新药推荐理由

1. 当前PE_TTM为35.7x,5年历史分位数为39%。2. 阻力最小,对利率敏感。3. 人口老龄化的长周期逻辑不变,近两年遭遇集采和疫情退坡双重冲击估值,特别是今年的“医疗反腐”最后一根稻草,医药行业处于利空出尽状态。近期,反腐影响最为严厉的阶段已经过去,目前医药板块估值相对合理,是值得逆势布局的品种

重点关注:美国经济数据及美联储表态。

本文作者可以追加内容哦 !