这周参与了广发基金经理杨冬的调研,这是一个注重宏观研究和分析的量化基金经理,采用主观和量化相结合的投资方式,在广发多因子混合(002943)这只基金上取得了比较优秀的业绩。今天给大家来分享下这个基金经理的投资理念和观点。

一、基金经理介绍

1、简介

杨冬:毕业于清华大学,具有16年证券从业经历及12年的投资管理经验,从2009年9月起担任专户的投资经理,曾经三次获得专户金鹰奖。杨冬总现任广发基金管理有限公司专户投资部副总经理,兼任资产管理计划投资经理。

杨冬总是一位非典型的成长风格的基金经理。相比于同风格的基金经理,他更善于把握宏观的形势,能够敏锐察觉市场的变化,及时调整大类资产的配比。在管理专户产品期间,曾经在2015年、2018年两次市场遭受较大冲击的时候,提前大幅减仓规避风险。

目前管理的公募产品中,广发多因子业绩表现优异,截至2023年10月27日,该基金近三年的累计收益率达到了74.78%,年化收益率是20.46%,相对于沪深300超额收益率是98.97。而且在2021年的时候是全市场业绩排名第五。

2、现任基金

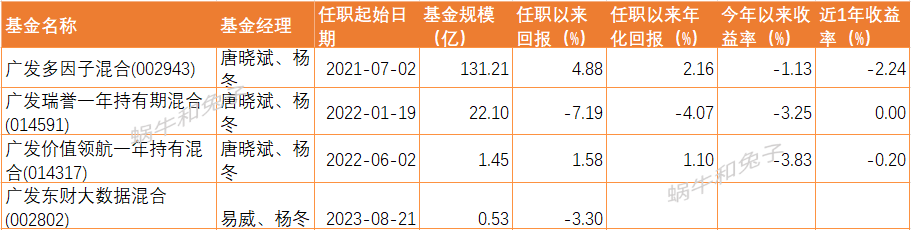

数据来源:蝶蜂数据

杨冬现任基金4只,在任职广发多因子以前以管理专户产品为主,2021年7月开始任职广发多因子,和唐晓斌一起管理,广发多因子(002943)是他们的代表产品。

3、投资框架

调研中杨东比较详细地介绍了自己团队的投资框架。

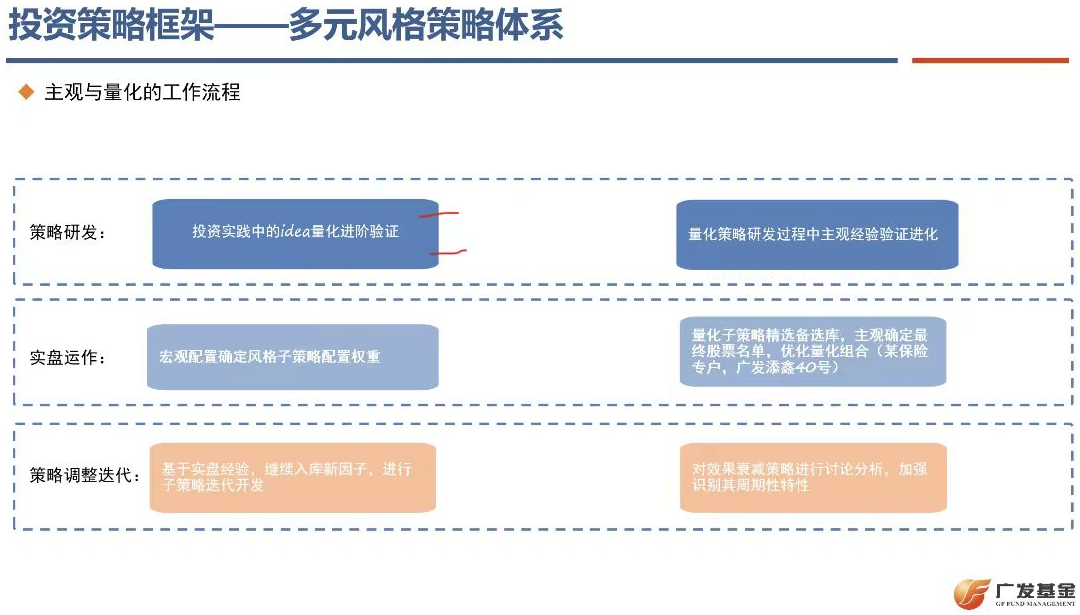

对宏观和政策周期做一个自己的预判。在主动型基金里边,做一些中观的行业比较,同时优选一些股票。量化层面现在有七八个子策略,通过宏观的判断,做一些风格和策略的人工搭配,通过量化构建了选股池。

公募基金团队这边就杨冬和唐晓斌两个人,量化这边杨冬有个量化助理,采用主观跟量化结合的方法去应对市场,下面几张ppt比较能体现杨冬团队主观和量化的工作流程。

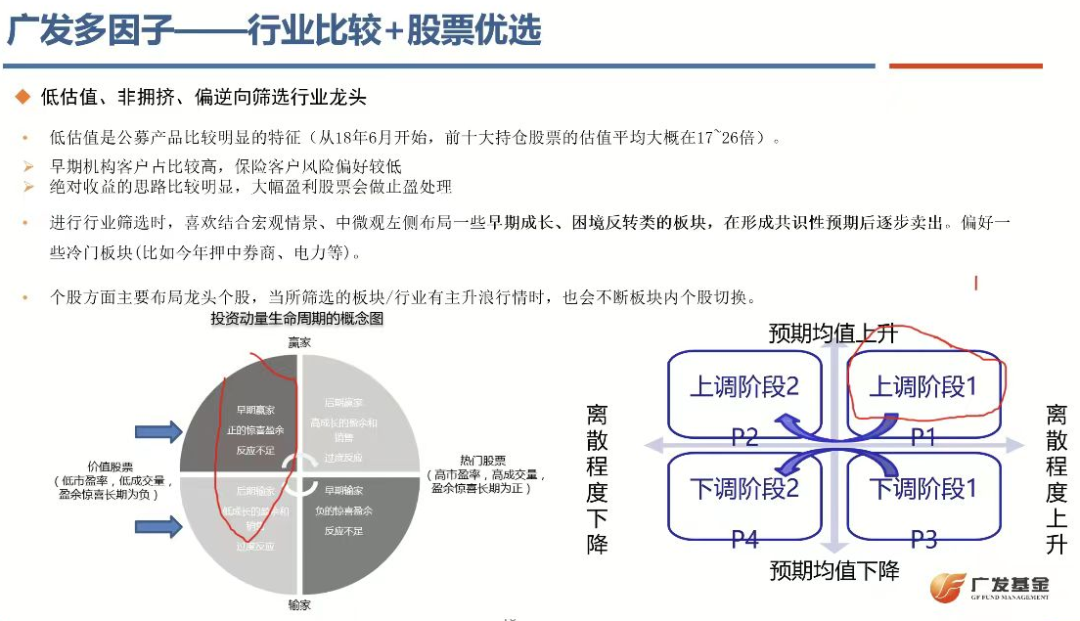

“如果我们控制了估值之后,基本上我们选的是一些早期赢家,刚才讲的一些早期成长股。另外在持续下行的时候,这种困境反转的股票,形成共识的时候我们可能会逐渐卖出。”

“市场上如果有20个分析师,这20个分析师里面我们把它分成盈利上调和盈利下调的阶段。我们相对来说是比较关注上调阶段的。”

从杨冬对投资框架的介绍中,我们可以看出来杨冬比较强调重视宏观分析,通过宏观进行市场的择时,风格和策略的匹配以及行业的比较分析;通过量化因子来构建各子策略的股票池。

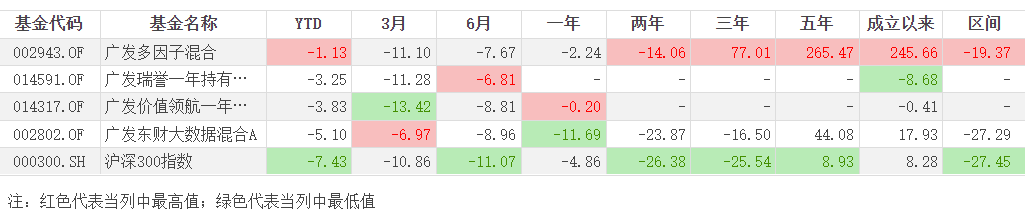

二、产品业绩表现

杨冬&唐晓斌管理的3只产品业绩走势基本一致,广发多因子产品的长期收益非常出色,近3年收益率77.01%,近5年收益率265.47%,年化收益超21%,在同类中排名第3。

我们看看广发多因子近5年的业绩走势,确实表现优秀,攻守兼备。

三、资产配置

我们看看代表产品广发多因子的资产配置情况。

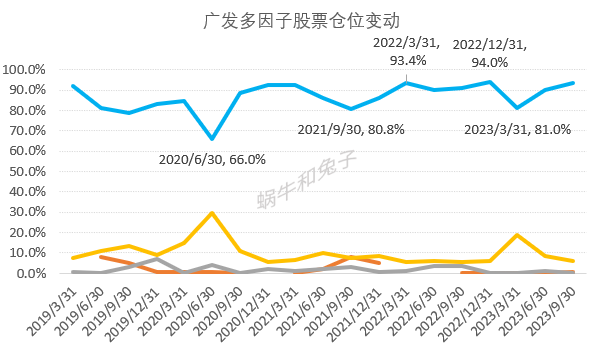

1、大类资产配置

数据来源:蝶蜂数据

广发多因子大部分时间都保持在较高的仓位水平上,但也有比较明显的主动仓位管理行为,比如21年三季度和今年一季度基金股票仓位都有明显的下降。

今年三季度股票仓位为93.4%,说明杨冬对后市还是非常看好的。

2、持股集中度

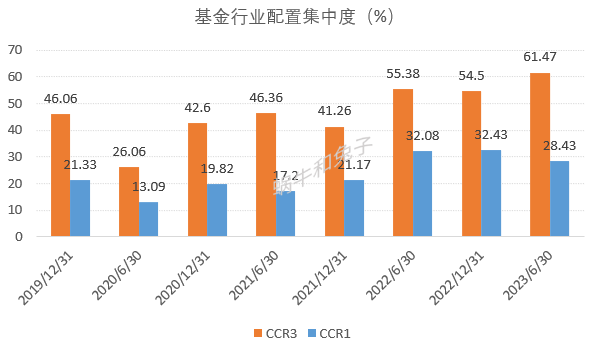

行业集中度

数据来源:蝶蜂数据

行业配置集中度适中,近2年行业集中度有上升趋势。

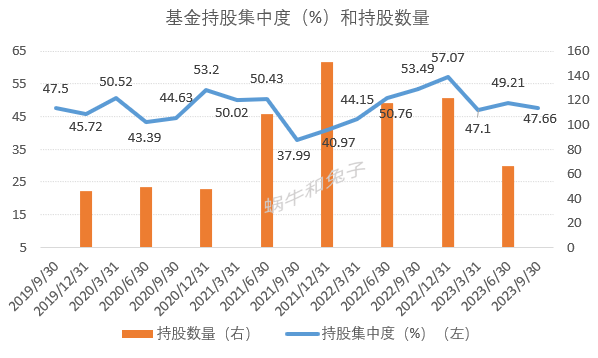

持股集中度

数据来源:蝶蜂数据

广发多因子的前十大重仓股比例在50%左右,持股集中度还是比较高的。可以看出,广发多因子的行业配置集中度和持股集中度都不低,和我们见到的典型的量化基金分散均衡的配置特征并不相同,持股特征上更类似于主观选股的基金。

3、最新持仓

数据来源:蝶蜂数据

广发多因子在三季度新进了海通证券、国泰君安和招商证券,退出了东山精密、福斯特和晶科能源,同时对宁德时代和晶澳科技也做了较大比例的减仓。从持仓行业来看,广发多因子三季度主要重仓了证券,前十大重仓股中证券行业占比达到31.58%,并退出和减仓了新能源相关个股。

四、投资观点

调研中杨冬也较多分享了自己对一些宏观数据和政策上的观点,这里也分享给大家。

1、关于美债收益率对市场影响

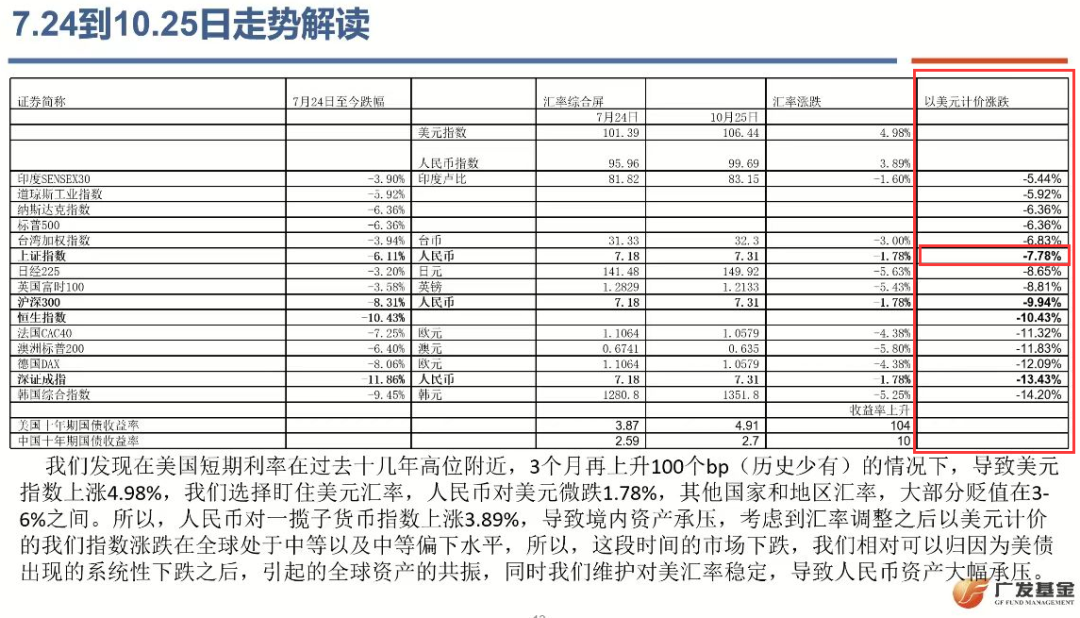

美债在过去三个月大概上了100个BP,这是在高位的时候上了100个BP,这对于全球的货币来说都是有个收缩作用的,在我们这边体现出来的可能是外资在撤出。其实外资可能不光是撤中国的股票,它也卖其他国家的股票。

美债上升100个BP的时候,美元指数上升了5%。这个时候人民币兑美元只跌了1.78,所以人民币指数上了,这段时间对其他国家货币是升了3.89,但是其他国家同期可能跌了3%到6%。所以我们可以看到,股票市场承担了一些汇率上面的损失。我们如果以美元来计价涨跌,把跌幅乘以汇率的跌幅,以美元计价,上证或者沪深300,我们的股票跌幅就是市场中位数,没有大家看起来的这么惨。这个行为是个全球的避险行为。大家不要过度放大,讲一些鬼故事,我觉得没有必要。

美元我们可以看美国的货币基金,2009年1月份的时候,它搞这种QE之前,钱也是在货币基金里面避险。2020年有疫情的时候也来这边避险。现在我们会看到货币基金累积的这种资金是更高的。历史上来看,过了这一段之后,假设美债不再涨了,开始回落的时候,这些钱就会降下来,去配全球的其他资产。短期避险的核心还是抄底其他资产赚得更多。

另外一个就是联邦基金利率,假设我们判断这个位置再升一次息或者是不升息,如果加息暂停,美债在5%的位置基本上也是在筑一个顶部。它如果筑一个顶部,我个人觉得很多的资产,比如我们的成长股、中概股,包括恒生科技这些股票,因为已经调了两三年了,这些资产未来可能是有一个比较可观的回报。虽说这个位置可能大家都很悲观,但是我觉得它已经进入到击球的一个区间。

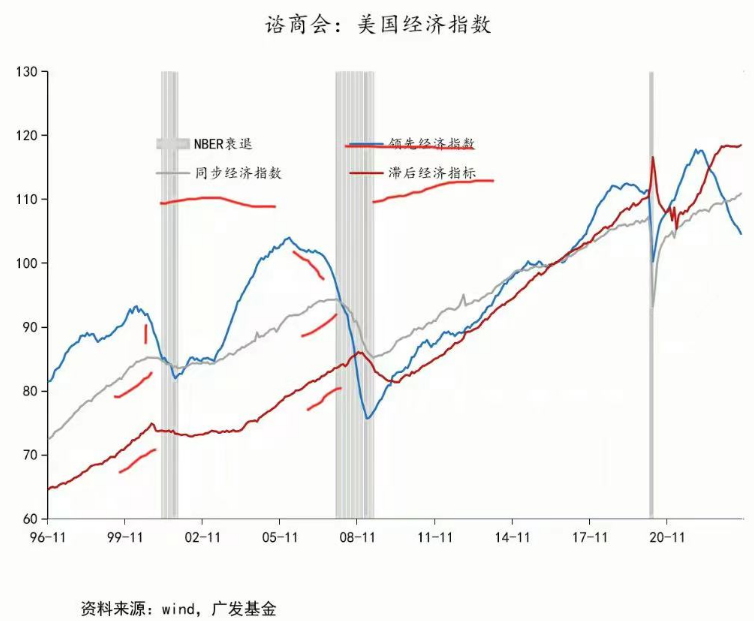

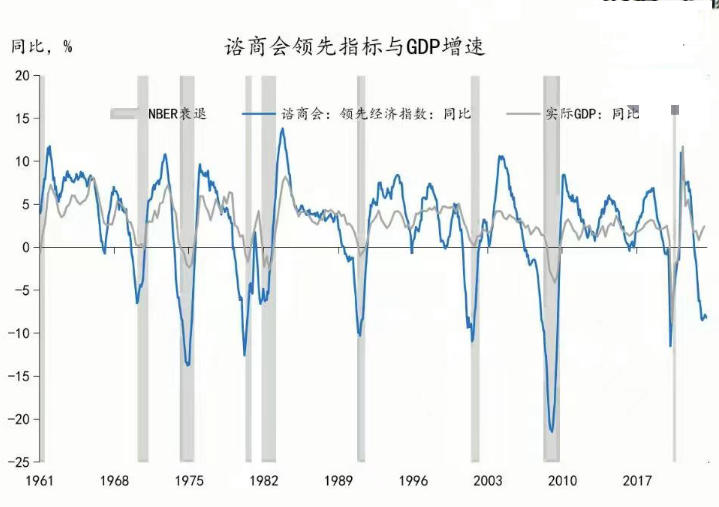

我们看美债就要简单分析下美国的经济,蓝色这条线是美国经济领先的这种指标,灰色的一条线和红色的一条线是滞后指标。我们可以看到,领先指标从高位下行肉眼看应该快一年了。历史上来看,它下行的时候,有可能它的同步和它的滞后,可能短期还是会往上走一点,但整体上最终还是会把它给带下来。所以我个人可能对美国还是一个浅衰退的判断,同步指标和滞后指标可能慢慢会下来。

另外一个我们会发现,领先指标如果处于-6的位置,历史上来说无一例外,美国都发生了衰退,这是过去六十多年的一个数据。所以我还是把这种浅衰退当做美国经济预判的一个基准的情形。如果它从这种经济比较景气到浅衰退的这种区间,可能美债基本上就见顶了。

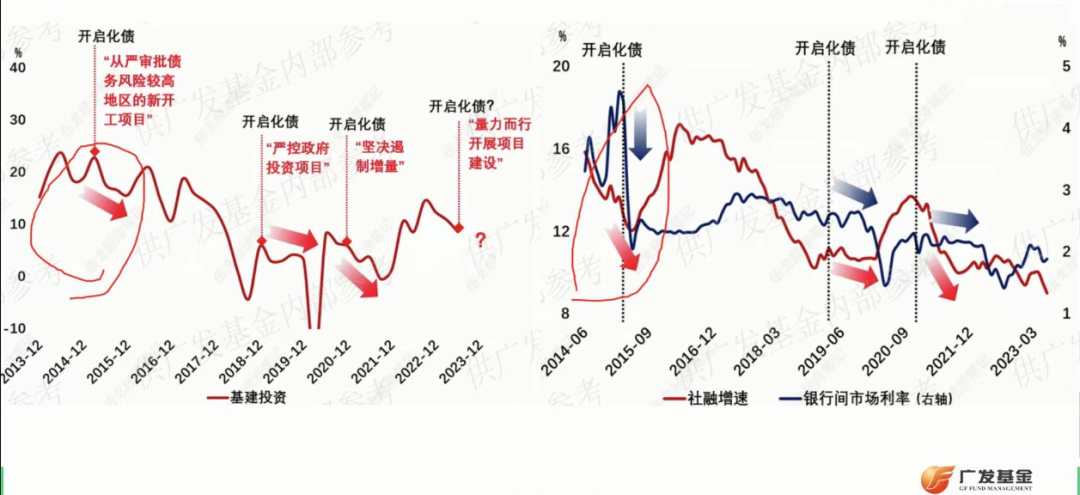

2、关于政府化债

上一轮比较著名的化债就是2014年到2016年,当时也是一轮大牛市。我们可以看到,政府每次进入化债的过程,第一个它的基建项目可能是要受到一些控制的,这就像一个人减肥似的,你不能又要减肥又要吃很多东西,还是要合理控制支出。同时如果没有外部利率的掣肘,如果进入化债过程,大概率利率都是往下行的,对权益都是友好的。

因为我们很难想象你用个更贵的债去化更便宜的债,肯定是用更便宜的债化更贵的债。这是顾昌明的两张图,我就不详细讲了。我们可以看到中国这边,老百姓现在的储蓄倾向跟2008年已经差不多了。好处就是基本上我们很难再想象这个值往上走了,它大概率会往下走。跟我们刚才讲的货币基金有点类似。它往下走的过程中,无论是去房地产改善一下我们的地产价格压力,对实体经济也是有刺激的,来权益的这边可能空间也是挺大的。

3、关于证监会一系列政策

724之后证监会出了一系列的政策,长期是为牛市奠定了基础,短期可能效果没有预期那么强。我刚才讲了,我们短期的主要矛盾,一个是美债导致全球资金避险,另外一个是实体经济相对来说稍微有一点点羸弱,大家信心不足,这可能是短期的一个主要矛盾。但是中期我们是有非常大的一个牛市可能的基础的。

现在我们出的很多政策,把资金的这种需求端,基本上都给你卡了一半以上,现在市场还是很弱,我说这些东西大家可能觉得跟笑话似的。但是当未来资金逐渐走向平衡,到资金逐渐流入的过程里,它起来的时候市场也会很快。我觉得现在这些政策短期效果没有那么明显,是因为它不是主要矛盾。但是证监会在我眼里边,作为监管机构,它已经尽了自己的全力去呵护市场。

4、关于后市

如果美债确实是个上行的周期,2018年到2021年是成长股的一个大时代,也是公募基金发展的大时代。2021年2月份美债开始大幅上涨,成长股可能跌得更多,价值股在稳步回升。假设在5这个位置横住了,或者是逐渐开始往下走的时候,一些优质的中概股、港股,包括优质的成长股,我觉得已经进入到一个机会区间。从配置上来说我们看好一些方向,基本上这个位置不要太悲观了。

不要再悲观的意思不是说买了不跌。整体来说值博率、性价比非常划算,资产可以往这边去配了。港股、中概,包括A股的优质成长股,应该构筑底部区间。像我们组合里面的多因子,我跟小斌配了一些资管业务的标的,就是非银,还有一些优质的成长股,像瑞誉和价值领航,我们同时又在经济快速增长的假设下,港股有很多公司是地方国企,但是它的分红率非常高,可能跟我们去年配移动是有点类似的,但是在下面低估,没有被挖掘。我们相信随着美股见顶了之后,港股如果起来,这些资产可能会被机构投资者补配。我们觉得这块也不错。

5、关于港股

我感觉港股相对来说机会是非常大的,因为港股很多公司估值可能就只有三四倍,有一些公司的分红率可能都写在股票的章程里面了。我觉得比买理财,比买信托收益率高太多了。很多公司即使扣了20%的税,可能还有9到10个点。我觉得这类公司正常一点,如果考虑到股价的波动,降到四五个点是很正常的。这里面隐含的很多公司,我个人觉得可能是相对来说有个两三年一倍的空间。而且港股里边的一些优质成长股可能也不错,我觉得大家可以关注一下。

6、 关于市场风格。红利小市值大盘成长更看好哪个方向?

A股的红利股,在我眼里面它已经强了三年,我们自己也有量化的红利策略,今年也是非常强的。我个人觉得,如果要是美债在顶部震荡,这个东西的相对收益可能也会面对着筑顶可能要回撤。我更倾向于在小市值和大盘成长里面去找一些好的股票,因为毕竟我是选股出身的,我们在这里边选择股票可能会好一点。

7、为什么重仓券商

2021年底的时候,当时我跟晓斌发现基金的规模比较大,另外确实当时资管行业长期看的空间很大。因为我当时有个基本的判断,可能中国老百姓房地产的配置太高了,我们觉得未来老百姓配置主要的一个方向,可能会转到股票这里边来。

因为我从2006年入司的,在广发已经待了17年。我来公司面试的时候才二十多亿规模,到现在我们已经1.3万亿规模,我就是在这个行业起来的。现在老百姓存款可能有140万亿,理财产品还有三十多万亿,这里边广发基金可能是市场第二第三大的公司。

如果我们再看远一点,像易方达、广发,包括其他优质的基金公司,有可能他们会从管1万亿人民币到管1万亿美金,这个空间相对来说是蛮大的。同时当时券商的估值是在市场的负一倍标准差,组合里边有一些非银股票是亏钱的,但是比较大的华泰,它每年的ROE还能赚个8% 9%,因为市场是不死不活,所以这两年它靠着利润把这个比率增厚了二十多。算下来,虽然经历熊市,基本上我组合里边收益还是打平,略赚一点钱的。

风险提示:本文为本号日常研究成果,仅提供投资思考的思路,不作为投资建议,投资有风险,投资需谨慎!

$广发多因子混合(OTCFUND|002943)$$广发瑞誉一年持有期混合A(OTCFUND|014591)$$广发价值领航一年持有混合A(OTCFUND|014317)$

本文作者可以追加内容哦 !