上周市场回顾

本周央行公开市场净回笼9260亿,主要是回笼跨月投放,银行间资金面波动加剧,10月最后一天资金难求,隔夜资金价格一度上行至50%,1年期国股存单价格也上行至2.6%的新高。跨月后资金面回归宽松,但存单价格依然处于相对高位。

现券方面,虽然资金面相对紧张,但利率债和信用债表现较好。万亿国债增发落地,降准或MLF超额续作预期升温,受季节性因素影响10月制造业PMI重回荣枯线下方,超出市场预期,利率债走出利空出尽行情,收益率普遍下行,10年期国债到期收益率收于2.66%,长端表现好于短端。

重点关注事件

中国10月官方制造业PMI从9月的50.2下降至49.5,再次回落至收缩区间: 非制造业PMI 50.6,较前值 51.7小幅回落,但仍处于扩张区间。

11月美联储议息会议 (FOMC) 一致决定将联邦基金目标利率区间维持在5.25%-5.5%不变,连续第二次暂停加息。

中央金融工作会议10月30日-31日在北京举行,会议强调,金融是国民经济的血脉,是国家核心竞争力的重要组成部分,要加快建设金融强国,全面加强金融监管,完善金融体制,优化金融服务,防范化解风险,坚定不移走中国特色金融发展之路,推动我国金融高质量发展,为以中国式现代化全面推进强国建设、民族复兴伟业提供有力支撑。

11月1日,国家金融监督管理总局公布《商业银行资本管理办法》。办法进一步完善商业银行资本监管规则,推动银行强化风险管理水平,提升服务实体经济质效。资本新规自2024年1月1日起正式实施。

后市展望

展望后市,10月制造业PMI数据超预期重回荣枯线下方,经济基本面依然处于弱复苏态势。短期市场交易的重点依然在供给和资金面,万亿国债将于下周开始发行,预计资金面将维持紧平衡的状态,市场博弈央行后续降准或MLF超额续作,债市预计将维持弱势震荡格局。

特别声明:本内容转载自东吴证券,本内容中的数据与信息取自第三方,且未经独立核实。东吴基金不对本内容任何部分、任何附件的准确性、时放性或字整性作出任何明示或默示的承诺或保证。本内容仅用于提供信息之目的、并不构成任何特定的投资建议,也不构成对任何投资产品的报告建议。本内容所涉及的内容限于内容所述时间,所表达的观点可能根据一系列的因素发生改变,恕不预先告知。

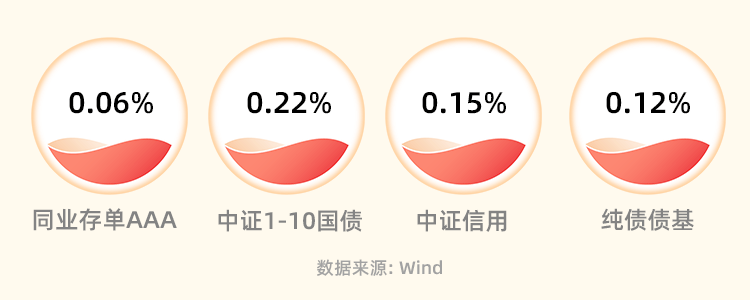

$东吴月月享30天持有短债C(OTCFUND|015427)$$东吴月月享30天持有短债A(OTCFUND|015426)$$东吴中证同业存单AAA指数7天持有(OTCFUND|016758)$

本文作者可以追加内容哦 !