公元前208年,项羽率军五万与秦将章邯、王离所率四十万秦军主力在巨鹿郡展开决战。项羽破釜沉舟,大破秦军,此战之后秦朝名存实亡。这是中国历史上著名的以少胜多的战役之一,史称巨鹿之战。

此战项羽能够取胜,原因有很多,但是刚刚认为非常重要的一点,就是项羽通过破釜沉舟,帮助他的士兵克服了人性的弱点。人性的弱点在战场上就是贪生怕死,其实一点都不丢人,因为这就是真实的人性。项羽则通过破釜沉舟,自断后路,让士兵们认识到要想活下去,只能打败秦军,这不仅帮士兵们克服了人性的弱点,还激发了他们的斗志,最终取得了胜利。

投资也是一个可以无限放大人性弱点的事情,人性弱点在投资中的表现就是追涨杀跌、投机取巧,见小利而忘命,干大事而惜身。

那么,如何克服投资中的弱点呢?刚刚认为,三年期的基金产品是一个非常好的工具。没错,虽然这类的产品在市场上饱受争议,但是刚刚坚定认为,对于克服投资中的人性弱点来说,是非常有效果的。

这里先做一个科普:

三年期产品,最大的特点就是买入以后,必须锁定三年。所以这类产品可以通过时间的锁定,去克服投资者人性中的弱点,但是因为要锁定三年,中间也无法止损,所以选择一个合适的基金经理是至关重要的。

但很多投资者确实是在三年期的产品上亏了钱,为什么呢?刚刚认为,非常简单,因为没有选到合适的基金经理。本文就将深度讨论这个问题,究竟什么样的基金经理最适合管理三年期产品?

我们先来看,什么样的基金经理是不合适的,把坑找出来。

1,能力圈聚焦在单一赛道的

这点非常好理解,不是说这类的基金经理不好,一旦这个赛道风来了,他们会非常好。但是市场是无法预测的,如果在这三年内,一旦基金经理最擅长的赛道,就是不涨,风就是不来,那怎么办呢?

2,没有长期、稳定投资体系的

刚刚认为,对于基金经理来说,操作三年期的产品,最大的优势就是不用考虑短期赎回的压力,可以以更长期的视角践行自己的投资理念。

在这个前提下,不是说在投资中偏中短期的基金经理不好,而是这类的基金经理去操作三年期的产品,是无法把该产品最大优势充分发挥出来的。

此外,有很多对市场反应敏锐、操作灵活的基金经理也是非常不错的,但是在三年的投资周期中,市场是有很多变化的,这类基金经理一旦没有把握好市场节奏,容易出现一步错步步错的情况,多面挨耳光,反而是有着稳定投资体系的基金经理,在三年这个相对较长周期内的胜率,其实会更大一些。

3, 对于买入价格的安全边际没有敬畏之心

刚刚研究过,有一些偏执于成长股的基金经理,非常看重公司的成长性,对于买入价格,其实是看得比较淡的。还有一些基金经理,正是因为看到了三年期产品可以锁定三年的优势,所以在买入的时候相对比较激进,对于买入价格的安全边际没有敬畏之心。

这样去操作,即使有三年锁定期的加持,但是一旦对公司判断错误,或者遭遇黑天鹅事件,因为买入价格太高,后期可操作转圜的空间就会非常小,容易造成巨大的损失。

做完了反向的分析后,大家应该可以归纳出答案,刚刚认为适合管理三年期产品的基金经理,应该是有如下特质的:具备长期稳定的投资体系、能力圈不拘泥于单一赛道、对于买入价格的安全边际有敬畏之心。

为了让大家更好地理解这个事情,刚刚以大成基金的刘旭来举个例子,刚刚认为从他过往的投资表现看,他是比较适合去管理三年期产品的。

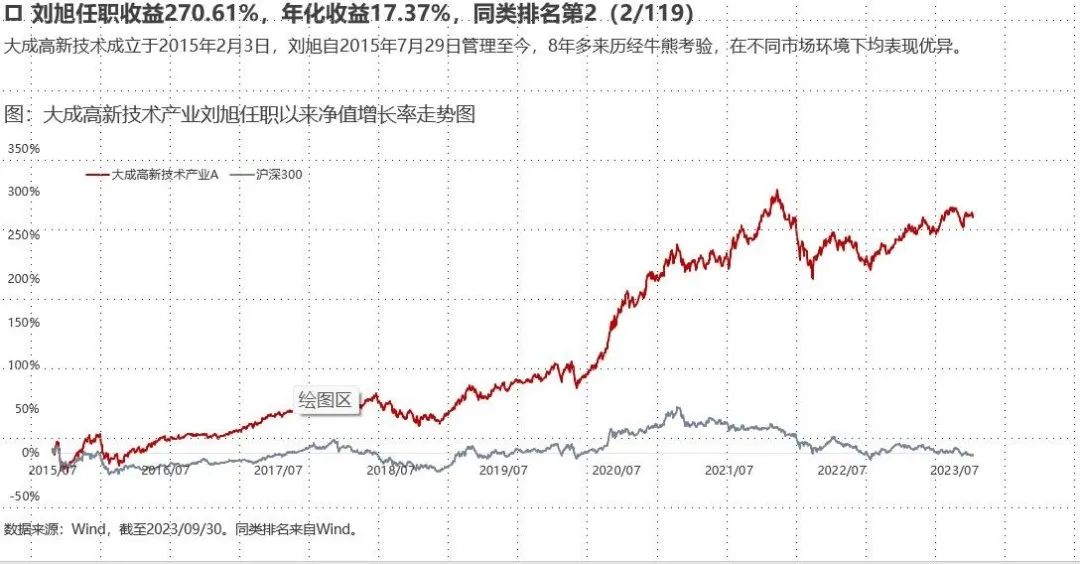

刘旭的代表作大成高新技术业绩表现得很不错。

再来分析他的投资风格:

首先,刘旭的能力圈非常广,在投资中不会拘泥于某个单一赛道,符合我们之前说的条件,具体看图:

其次,刘旭有长期稳定的投资体系,下面我们来具体的解析。刚刚认为,刘旭的投资体系有两个核心要点:

核心要点一:基于企业长期价值去投资

刘旭是坚定的长期价值投资者。他的原话是:“希望能在一条较长的赛道上,找到一家公司,这家公司能相对于它的竞争对手,在某一个环节上积累出差异化的竞争优势,且这个竞争优势能够刚好符合行业属性和客户的真实需求。”

在具体选股上,他会首先根据财报进行分析,对于企业的现金流非常看重,数据的增长必须是健康的增长;在此基础上,他还要充分考量行业的发展方向,雪道要足够长;最后也非常看重优秀靠谱的管理层,初心必须很正。

坦白说,这类型的基金经理,刚刚也交流过一些,但是刘旭对于公司细节上的观察和理解,还是给刚刚留下了极为深刻的印象。

很多价值投资者,最看重就是企业的护城河和壁垒,这是他们敢于持有的基石,但是君以此兴,必以此亡,很多价值投资的失败也是因为所谓的壁垒其实并没有那么牢固,或者说是一种假象。

在刚刚看来,刘旭就对壁垒有着深刻的理解,强调要避开那些虚假的壁垒。他认为壁垒是从两个层面去理解:“首先要看去企业的上下游,看到企业在产业链中的位置;其次要动态去看,因为事物是不断发展的,这个世界从来就没有躺赢这个事情。”

举个例子,战国刚开局的时候,如果让你来选胜利者,你会怎么选,相信很多人会选楚国。楚国的优势特别明显,物资富饶、沃野千里、人口众多,妥妥地一流种子选手,但是历史的进程去告诉我们,在那个时代,最核心的壁垒其实是强大的内政和军事能力,楚国完全不具备这两个能力,它的富饶看似强大,但是确实一个假的壁垒。

如何识别假的壁垒呢?他认为需要透过现象分析本质,追本溯源寻找企业超额收益的来源,从而判断企业的真实情况,去伪存真。

他这样的能力,其实是在一次次错误中不断成长的,他举例:“某家设备制造公司,管理层非常优秀,某个阶段财务数据也不错,但是我们分析后发现,它的壁垒并不强。因为它上游所有零部件没有一个自己做的,下游是一个大客户的商业模式,同时又叠加赛道上优势不足,所以这样公司长期取得超额收益是难的。”

刚刚认为,在投资中,找到所谓的优质公司并不难,难的是如何甄别这个公司是否真的优质,刘旭在这一点上其实是做得不错的。

还有一个难点,就是如何平衡好公司和好价格的关系,刘旭是怎么处理的呢?继续看。

核心要点二:注重安全边际

刘旭对于买入价格的安全边际是有着非常强的敬畏之心的。他买入时非常慎重,计算个股在悲观环境下的估值,杜绝乐观预期证伪的风险。

刚刚对于这种底线思维非常欣赏,其实风控的最高境界,就是底线思维,一旦把最坏的结果都尽可能预见到了,未来所遭遇的不确定性其实就会越小。

说个冷知识,很多人并不知道,一个人去南极工作前,是要摘除智齿和阑尾。这就是一种极致底线思维的风控,因为南极洲的环境特别恶劣,并且没有很好的医疗设备,在南极洲没法儿做手术,所以不管你的智齿疼不疼、阑尾健不健康,你都需要把智齿和阑尾去除掉。

刘旭对于买入价格,同样有这样的底线思维,他举例,在2021年一季度关注了某个资源类龙头企业,他当时就经过了充分的计算,他认为该公司2020年一季度时市值仅600亿,账上有超100亿现金,由于资源禀赋优异,成本优势显著,即使该资源类产品市场行情再差,公司每年仍能有几十亿利润。在此基础上,他重仓介入,获利颇丰。

此外刚刚认为,刘旭管理三年期产品,他还有两个加分项:

加分项一:重仓长期持有

在满足了好公司、好价格的基础上,刘旭对于自己选出的公司是敢于下手的,而且都是长期持有。

刚刚认为,这点对于管理三年期产品是一个重要的加分项。上文说了,三年期产品最大的优势,就是给你长期持有的时间,如果基金经理刚好是这个策略,可以把这个优势发挥到最大。

此外,在满足了好公司、好价格的基础上,能够对个股进行重仓,实际上是增加了组合的进攻性,刚好和产品三年持有期的防守属性进行了对冲,某种程度可以说是放大了收益。

如果大家还不能完全理解这点,就一起来看看巴菲特前十大重仓股的占比情况吧,对于价值投资来说,好机会不易得,一旦有了,就不能轻易放过。

加分项二:回撤控制得当

如图说示,大成高新技术近七年各年度最大回撤均小于沪深300,回撤修复较快。

可见刘旭的控回撤能力非常强,虽然是三年锁定期,但是回撤控得好,投资体验会更好的。

刘旭认为自己没有故意主动去控制回撤,但是在买入的时候,就先想着安全边际在哪。只要把安全边际想清楚了,总体坚持下来就好,应该不至于回撤很大,这是自然而然的。

他坚信:“严守能力圈和路径,保持稳定不漂移的风格。可以接受少赚,但尽量避免亏钱。希望每位投资者,为基金经理的能力付费,而不是为运气付费。”

最后总结一下,刚刚认为刘旭是一个非常适合管理三年期产品的基金经理。最近大成基金新发的$大成至信回报三年定开放混合(OTCFUND|019363)$,就由刘旭管理。如果大家认可这个投资周期和刘旭的投资思路,不妨从长期投资的角度关注这个产品。

刘旭简介

股票投资部总监,董事总经理,12年投研积淀,其中8年基金管理经验。厦门大学管理学硕士。2009年至2010年在毕马威华振会计师事务所任审计师;2011年2月至2013年5月任广发证券研究所研究员;2013年5月加入大成基金管理有限公司。擅长制造业、家电、商业零售、以及汽车等行业投资。近五年两次夺得权益奖项大满贯(金牛奖、明星基金、金基金),连续六年获得金基金,并获2023年度晨星提名奖。

风险提示:市场有风险,投资须谨慎,基金投资不保证本金不受损失,不保证一定盈利,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。

本文作者可以追加内容哦 !