一

债市回顾--利率

一、资金面

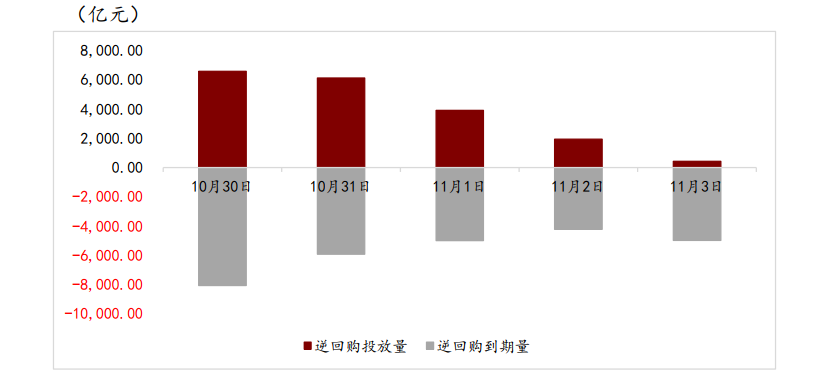

央行7天公开市场操作情况(10.30-11.03)

资料来源:iFinD,博远基金整理

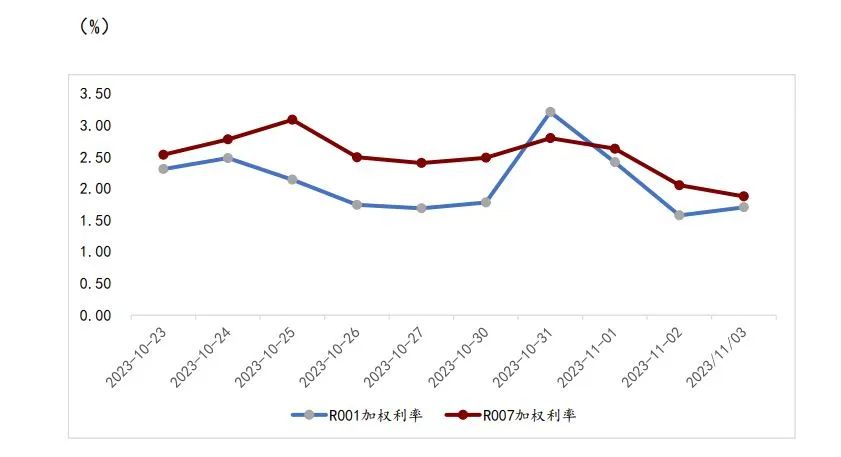

本周资金面受到跨月期的影响先紧后松,本周二为10月最后一个交易日,受多方面因素影响银行间市场资金面出现宽幅波动,DR001与R001走势出现较大分化,DR001维持在1.86%的相对低位,而R001则较周一上行1.43%至3.21%,周三起资金利率逐渐回落,周五DR001与R001分别下行至1.76%和1.88%。DR007与R007整体走势接近但上行幅度更小,DR007与R007于周三分别上行至2.14%与2.8%,周五则分别回落至1.76%和1.88%。全市场资金加权基准价格情况

资料来源:iFinD,博远基金整理

二、利率债

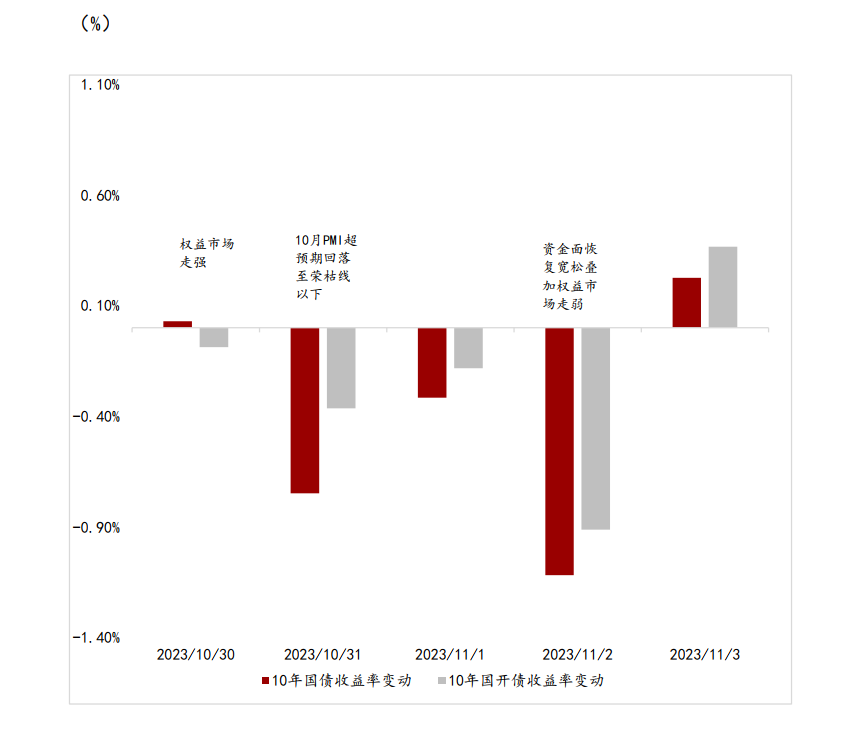

10月30日至11月30日, 本周现券市场在基本面数据不及预期以及宽货币预期再度升温的影响下整体出现下行,长短端整体下行幅度接近。具体来看,周一,尽管跨月临近,但资金面依旧延续前周的宽松,同时央行尽管出现逆回购净回笼操作但投放量依旧达到6580亿元,对资金面呵护态度显著,现券日内仍受到权益市场走强影响,长端全天窄幅震荡后收益率未发生变化,收于2.7175%。周二,早盘公布的10月PMI超预期回落至荣枯线以下,叠加市场对于后续总量宽货币预期,现券情绪有所好转,同时尽管当日受到跨月需求影响资金面大幅收紧,隔夜回购利率一度上升至50%,但并未对现券市场造成过多扰动,长端全天下行3 bp,收于2.6875%。周三,跨月期结束后早盘资金面依旧偏紧,但随着存款类机构恢复融出,资金面相对有所修复,现券则恢复窄幅波动走势,长端日内下行0.15bp,收于2.686%。周四,资金面早盘整体转松,7天回购利率时隔一个多月后回落至1.8%的政策利率之下,同时权益市场走弱也对现券产生了较强的跷跷板效应,现券当日整体走强,长端收益率下行2.85bp,收于2.6575%。周五,在周内连续的收益率宽幅下行后,市场出现较强的止盈情绪,同时资金利率日内波动较大引起市场对于未来货币政策态度的担忧,长端收益率日内小幅上行0.5bp,收于2.6625%。

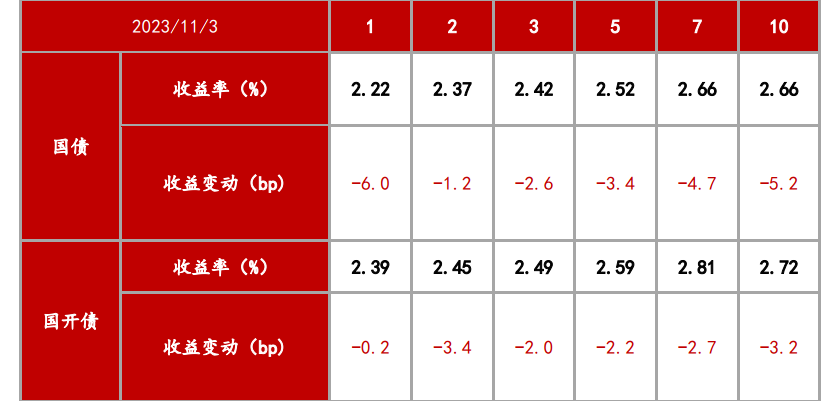

利率债中债收益率曲线估值以及两周变动

资料来源:iFinD,博远基金整理

10年期国债与国开债活跃券收益率走势

资料来源:iFinD,博远基金整理

二

股市回顾

海外市场:

过去一周,全球各大主要股票指数整体出现上涨。美股方面,标普500指数收于4358.34,本周环比上涨5.9%,纳斯达克综指收于13478.28,环比上涨6.6%。美国当地时间11月1日,美联储在公布11月利率决议中宣布本次将暂停加息。自美联储于2022年3月开始的本轮加息周期以来,已进行11次加息,而自9月份以来已连续于两次议息会议中决定暂停加息,目前美国联邦基金利率目标区间维持在5.25%至5.50%。在FOMC本次声明中提到,官员们认为近期的经济活动强劲,并强调了长期利率上升可能对经济活动造成的压力。美联储主席鲍威尔也在货币政策例会后的记者会上表示,最近美国国债收益率的攀升推高了借贷成本,这可能会缓解物价压力,并对美联储的货币政策造成影响。市场投资者普遍认为此次议息会议态度偏鸽,在美联储未来加息概率进一步下降的背景下,11月1日,美股集体收涨,美国股债市场双双走高,多个期限的美债收益率单日跌幅近20个基点。同时,另外一项同样于本周公布的关键经济数据显示,美国10月非农就业人数增加15万人,低于预期的增加18万人,前值为增加33.6万人;9月非农就业人数同样下修3.9万人至29.7万人;失业率则回升0.1%至3.9%,小幅高于预期。在周五盘前此项数据公布后,过去三个月以来一直对风险资产造成压力的美债收益率出现大幅下跌,10年期美债收益率向下跌穿4.5%至4.48%,2年期美债收益率虽然延续期限倒挂但同样最低下行至4.8%附近。就业数据大幅放缓叠加美联储延续暂停加息决议,权益资产本周均出现大幅上涨,美股各大指数涨幅均超5%,标普500指数各细分行业本周均出现上涨,其中房地产板块涨幅居前,涨幅超8%,而能源板块本周则涨幅较少,但也超2%。欧洲股市方面,各大主要指数在过去一周同样出现上涨,法国CAC40指数本周上涨3.7%,英国富时100指数上涨1.7%,德国DAX指数上涨3.4%。根据欧盟统计局于10月31日公布的数据显示,今年第三季度欧元区经季调后GDP环比回落0.1%,欧盟GDP则环比增长0.1%;细分至具体国家来看,欧盟第一大经济体德国的GDP环比下滑0.1%,但法国和西班牙的GDP则出现增长,环比上涨了0.1%和0.3%。在此项数据公布之前,欧洲央行就已将欧元区2023年的经济预期下调至增长0.7%,德国2023年经济增长预期也已下调至萎缩0.4%,今年第四季度欧元区经济在高利率环境的影响下,仍有较大概率将出现负增长。本周港股各大指数本周延续反弹,恒生指数收于17664.12,环比上涨1.5%,恒生科技指数收于3937.37,环比上涨3.4%。本周港股市场在海外宏观环境逐步趋于稳定及国内资本市场延续反弹的基础上依旧出现上涨,全市场交易情绪显著回暖。本周恒生指数各细分行业涨多跌少,其中医疗保健业涨幅依旧居前,涨幅超4%,而能源业与原材料业本周则跌幅居前,下跌均近2%。

全球各大主要股票指数变化情况

资料来源:iFinD,博远基金整理

A股市场:

本周A股市场各主要指数延续反弹,上证指数收于3030.8,较前一周上涨0.4%,深证成指收于9853.89,环比上涨0.8%,创业板指收于1968.21,环比上涨2.0%。本周A股市场延续震荡回升走势,尽管周内公布的PMI数据受到十一长假影响小幅低于预期,但复苏势头仍在,同时周内召开的中央金融工作会议中依旧强调将注重跨周期逆周期调节,稳增长政策不改。本周沪深两市日均成交额为0.87万亿元,较上周的0.84万亿元持续回升。

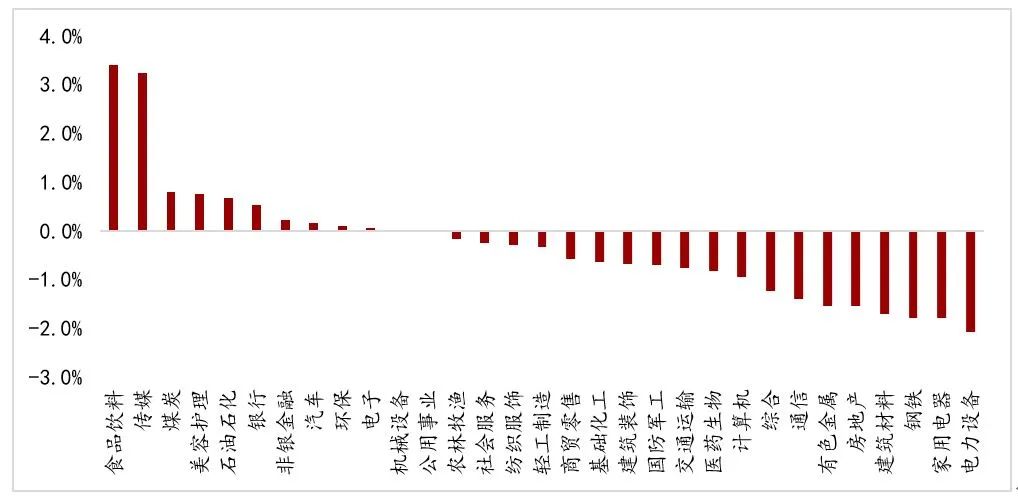

申万一级行业上周涨跌幅(11/03)

资料来源:iFinD,博远基金整理

行业板块方面:

本周31个申万一级行业中,共有12个板块出现上涨,19个板块出现下跌,其中食品饮料、传媒、煤炭板块涨幅居前,而电力设备、家用电器、和钢铁板块则跌幅居前。本周茅台、泸州老窖宣布提价,未来收入空间再度扩宽,推动食品饮料板块本周涨幅居前。

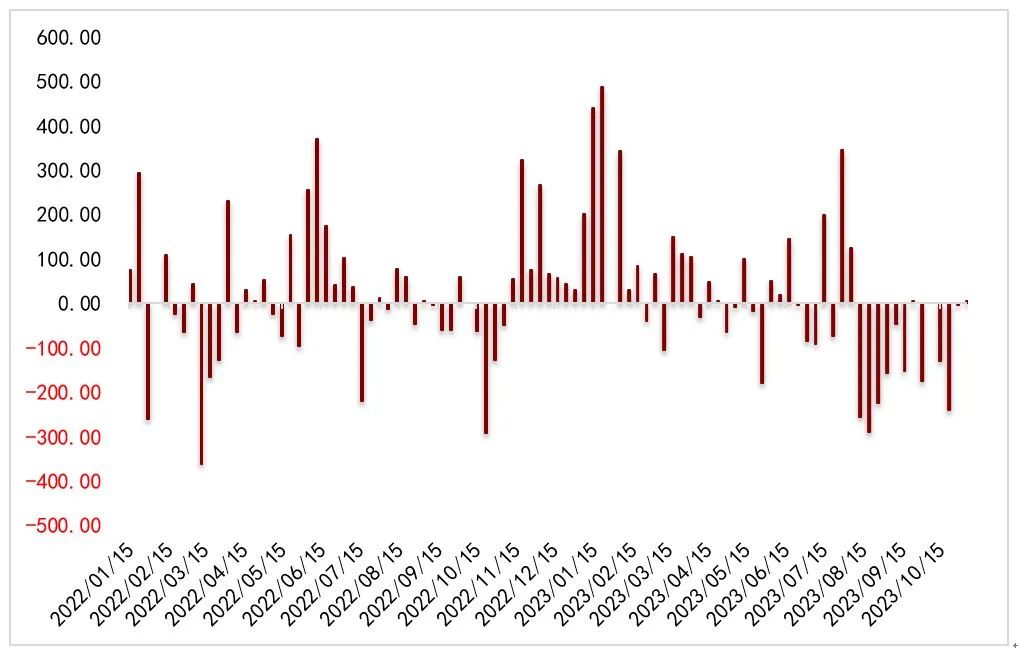

北上资金周度净流入(亿元)

资料来源:iFinD,博远基金整理

资金方面:

本周北向资金净流入5.57亿元,流入额较上周环比增加10亿元,其中沪股通净流入额为8.7亿元,深股通净流出额为3.1亿元。本周北上资金主要流向电子、食品饮料、医药生物等板块,交运设备、电力设备、和传媒等板块则出现净流出。

免责说明:

1、本报告的信息均来源于已公开的资料,但本公司及其研究人员对该等信息的真实性、准确性及完整性不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,可能会随时调整。在不同时期,本公司可发出与本报告所载资料、意见及预测不 一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对于本报告所含的信息,可能会在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

2、本公司力求报告内容客观、公正,但本报告所载的资料、工具、意见、信息及预测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议或实际投资结果,本公司不就报告中的内容对最终操作建议做出任何形式的担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供金融产品等各种金融服务。

3、本报告版权归“博远基金”所有。未经事先本公司书面授权,任何机构或个人不得对本报告进行任何形式的发布、复制。任何机构或个人如引用、刊发本报告,需注明出处为“博远基金”,且不得对本报告进行有悖原意的删节或修改。

4、投资有风险,请谨慎选择。

扫码关注博远基金

扫码关注博远基金

本文作者可以追加内容哦 !