三季度,A股仍然冷清。早些年听说过一个段子,有个股神奶奶长期收益较好,别人请教她怎么做到的,她说,当我看到门口证券营业部寥寥几人时我就买,当我看到人声鼎沸时我就卖。市场虽仍冷清,但一个显著变化是,从业者能感受到政策呵护金融市场的决心更坚决了一些。股市终归是经济基本面的一面镜子,我们简要梳理一下三季报,看看能找到什么亮点。

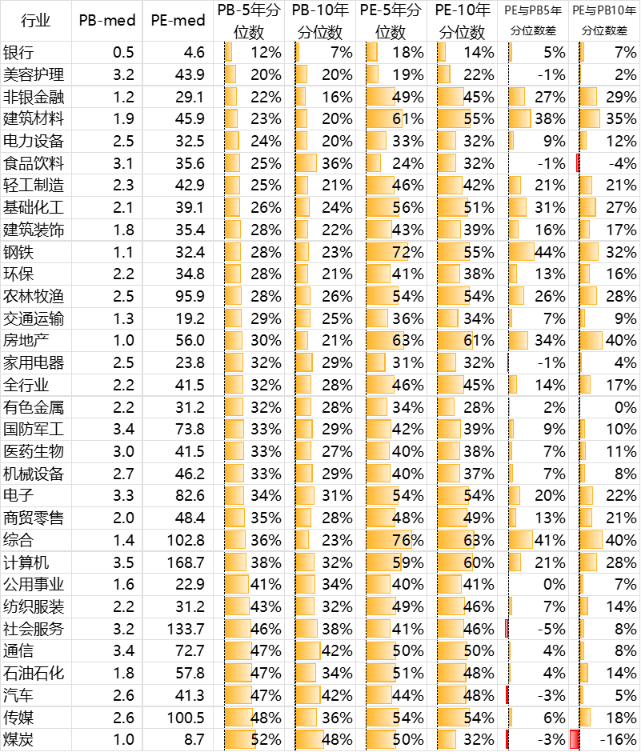

首先,市场估值在低位区域徘徊。图1中可以看到,申万一级行业的10年PB分位数集中在7%至48%之间,中位数是28%;10年PE分位数的中位数则是45%。因此,市场估值约处于历史四分之一分位数左右,只是上市公司目前在盈利上周期偏弱。从分位数看,估值相对更低的行业包括金融、地产链、部分上游周期(钢铁等)、部分大盘成长行业(医药和电子曾接近20分位数,目前已反弹至30分位数附近,电新则跌至20分位数左右)。

图1:申万一级行业估值及估值分位数

数据来源:WIND,截至2023-10-31

其次,三季报的利润增速未见显著回升。行业的单季同比取的是行业成分股净利润单季同比的中位数,单季同比-加权则是行业内以根号总市值加权所得(加权前,个股增速收缩在-200%及200%之间)。全行业的单季同比中位数是2%,单季同比加权的中位数是8%,大市值公司的利润增长和恢复要好于小公司,TTM环比的中位数则在0附近,整体看,3季度上市公司盈利未恶化也未见显著提升。对比单季同比和前三季度同比,可以看到钢铁、石油石化、有色、纺服、轻工制造是拐点向上的(单季正增,前三季度仍负增)。社服、交运、汽车、食品饮料等是加速转好。农林牧渔、电子单季同比仍负增,但单季环比有改善。

TMT中,计算机、通信单季同比分别为-18%,-14%(未见改善),电子-9%(前三季为-34%,拐点修复明显)。传媒单季同比19%,同样有改善。银行单季同比2%,前三季度9%。电新单季环比-2%,单季同比8%。医药单季同比-1%,前三季度0%。

图2:申万一级行业3季报利润增速

数据来源:WIND,截至2023-10-31

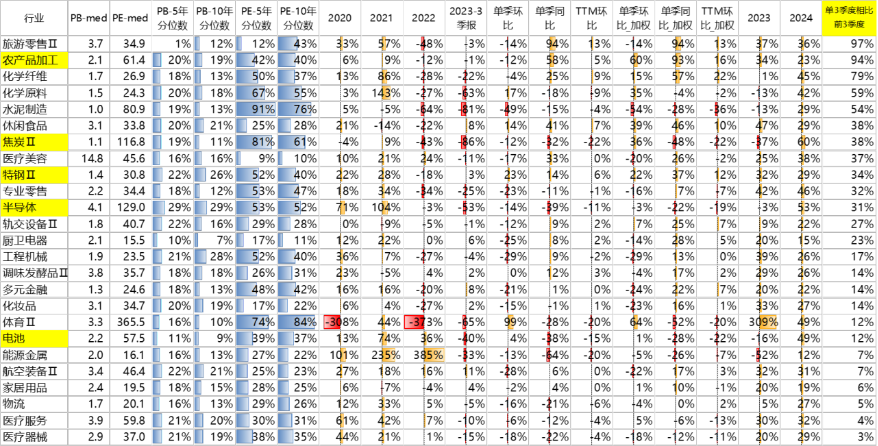

最后,我们简单筛选了一些,相对估值处于市场前三分之一低位,同时单3季度业绩有改善的2级行业(增速加快或下滑收窄),这些行业包括:半导体、特钢、焦炭、农产品加工、电池等等,更多可见图3。

图3:PB5年分位数较低且单3季度相比前三季度好转的二级行业

数据来源:WIND,截至2023-10-31

整体看,三季度上市公司盈利没恶化也未见显著提升,行业上有一些改善或提速的亮点,主要集中在上游周期、消费、电子等。市场信心较弱,但买在无人问津时的机会或许更可贵。

$鹏扬中证数字经济主题ETF发起联接(OTCFUND|015787)$

$鹏扬中证数字经济主题ETF发起联接(OTCFUND|015788)$

$数字经济ETF(SH560800)$

$鹏扬中证科创创业50ETF联接A(OTCFUND|012907)$

$鹏扬中证科创创业50ETF联接C(OTCFUND|012908)$

$鹏扬沪深300质量成长低波动A(OTCFUND|011132)$

$鹏扬沪深300质量成长低波动C(OTCFUND|011133)$

$鹏扬中证500质量成长ETF联接A(OTCFUND|007593)$

$鹏扬中证500质量成长ETF联接C(OTCFUND|007594)$

#放量大涨,A股牛市来了?#

#证监会支持头部券商做大做强#

#人形机器人产业迎大利好#

风险提示:本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。

本文作者可以追加内容哦 !