1、 指数走势点评

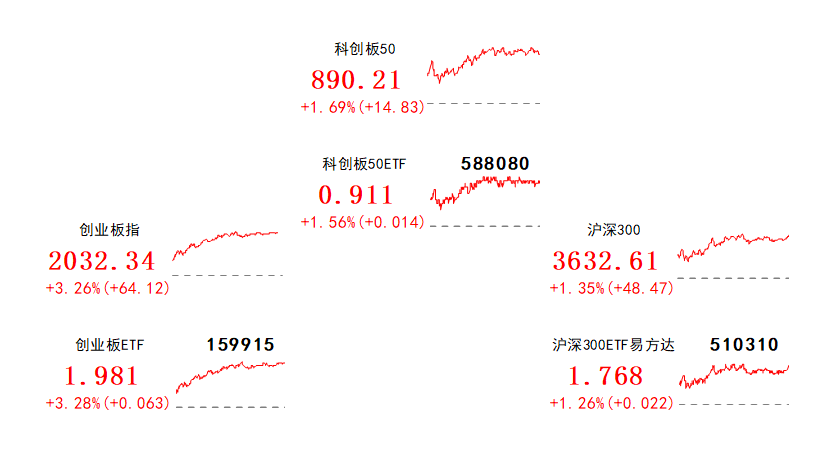

总体看,11月6日大盘高开高走,全天持续走强。指数全面上行,创业板指、中证500、科创板50、沪深300、上证指数、上证50涨跌幅分别为3.26%、1.72%、1.69%、1.35%、0.91%、0.81%。赚钱效应很好,两市成交放量,全A个股4652家上涨、542家下跌,两市成交额约1.07万亿元,较上日增加0.25万亿元。

盘面看,11月6日传媒、电力设备、非银金融涨幅居前,分别上涨5.22%、3.37%和3.23%。长端美债利率回落是周一成长、价值风格分化的重要影响因素,科技TMT、电力设备明显跑赢;万科股价大涨6.21%,美元债飙升,带动地产板块强势走高;证监会支持头部券商并购重组,刺激非银板块表现领先。

风格看,11月6日风格明显分化,科技、中游制造明显领跑,美长债利率回落是主要催化,上游资源、其他服务风格相对疲弱。

主要影响因素如下:

1、美国非农数据明显低预期,海外大涨,外资净流入53亿,带动A股强势走高。上周末美国10月非农数据明显低于预期,新增就业人数15万人(预期18万)。非农数据发布后,衰退预期有所升温,美债利率、美元指数走低;加之鲍威尔释放“美联储已接近结束加息周期”信号,隔夜海外股市大幅反弹,外资净流入近52.73亿,A股11月6日迎来大涨。

2、市场热点围绕长端美债利率走低交易,成长与价值风格明显分化。美国衰退预期升温,10年期美债收益率大幅走低,利好对流动性敏感的长久期资产,11月6日成长、价值风格明显分化,以科技TMT、高端制造为代表的成长风格表现领先,而上游周期、银行等价值风格明显回落。

焦点板块方面:

1、万科股价大涨6.21%,美元债飙升,带动地产板块强势走高。消息面,万科计划周一就其经营及债券波动事宜与金融机构召开线上会议,深圳国资委相关领导、深铁董事长辛杰及万科郁亮等将出席。11月6日万科股价大涨6.21%,美元债将创一年来最大涨幅,房地产板块明显提振。

2、证监会支持头部券商并购重组,刺激非银板块表现领先。上周末证监会表示,支持头部证券公司通过并购重组等方式做优做强,打造一流的投资银行。受该利好提振,券商大幅走强。

3、长端美债利率回落是11月6日成长、价值风格分化的重要影响因素。科技TMT、电力设备明显跑赢。科技TMT、高端制造为代表的成长风格大涨,而金融、上游周期表现疲弱,宏观层面,长端美债利率大幅回落是风格分化的重要影响因素,成长风格久期更长,且多为外资重仓板块,受益于美债回落更明显。

2、 宏观要闻

1. 社保基金会:积极发挥社保基金作为长期资金、耐心资本的优势和作用

社保基金会党组召开会议传达学习贯彻中央金融工作会议精神。会议强调,始终坚持金融服务实体经济的根本宗旨,深刻认识社保基金鲜明的政治性、人民性,积极发挥社保基金作为长期资金、耐心资本的优势和作用,围绕经济社会发展战略目标和重点领域加大投资力度;是要树牢底线思维、极限思维,有效防范化解风险,不断健全完善全生命周期的风险管控体系,以数字化转型和科技赋能提升风险识别监测和应对处置水平,牢牢守住基金安全底线。

2. 广州10月新房成交量创近5个月新高,有公寓网签均价超22万元/平米

广州10月一二手房市场回暖明显。统计显示,10月广州新房成交量超6500宗,创近5个月以来新高,摆脱了今年6-8月的成交颓势。二手房方面,10月成交量达9361宗,市场活跃度有明显提高,成交量迎来“三连升”。据中指院数据,广州·鹏瑞1号10月网签5套房,这5套房的网签均价为226201元/平方米,套均总价过亿元。

3. 国家发改委印发《国家碳达峰试点建设方案》

国家发改委印发《国家碳达峰试点建设方案》,到2025年,试点城市和园区碳达峰碳中和工作取得积极进展,试点范围内有利于绿色低碳发展的政策机制基本构建,一批可操作、可复制、可推广的创新举措和改革经验初步形成,不同资源禀赋、不同发展基础、不同产业结构的城市和园区碳达峰路径基本清晰。

4. 文旅部:建设一批上云创新场所,不断向全行业和电竞酒店等领域进行复制推广

文旅部印发《互联网上网服务行业上云行动工作方案》,将以试点为引领,积极探索上网服务行业“存储上云”“算力上云”降本增效运营模式,建设一批上云创新场所,不断向全行业和电竞酒店等领域进行复制推广,切实降低上网服务场所的投资、运营、管理成本,提升上网服务消费者的体验感、舒适度、安全性,为我国云服务技术发展提供试验田、为传统行业数字化转型提供经验。

5. 10月份中国电商物流指数公布,保持在110点以上较好水平

中国物流与采购联合会公布数据显示,10月份中国电商物流指数为111.9点,环比下降0.4点,仍保持在110点以上较好水平。分项指数中,总业务量指数、农村业务量指数、物流时效指数、实载率指数、成本指数有所回落,库存周转指数、履约率指数、满意率指数、人员指数继续保持增长。

3、 策略观察

兴业证券认为:

外部环境改善,外资边际回暖有望打破负反馈。

参考历史经验,增量资金入场、尤其是独立于市场表现的资金集中流入,打破资金面的负反馈,是引领市场走出底部的直接驱动之一。其中,近年来外部环境及外资流入的节奏,越来越成为影响 A 股的关键变量。而近期,我们看到外部环境已在改善,外资边际回暖有望打破负反馈:全球流动性预期转松,美债利率快速回落。此前海外资金无差别流出新兴市场的情况正逐渐被扭转,外资有望回流、托底 A 股。A50 指数期货非国内交易时段转为正向贡献,或指向外资悲观预期修复。

政策仍在继续发力。

近期央行持续发力呵护资金面,维稳流动性充裕。与此同时,增发万亿国债指向财政政策继续发力宽松。随着当前全球流动性预期转松、美债利率快速回落之下,外资边际回暖并有望逐步打破负反馈,同时国内“盈利底”反复得到确认,基本面持续企稳回升,叠加决策层持续发力政策宽松,多重积极变化正不断出现,四季度市场有望逐步走出底部。

关注三大方向:进攻高景气,红利低波为底仓,布局库存周期。

一方面,关注近期受益于政策推动、基本面改善的周期(建材、化工、工业金属、工程机械)、消费(纺织服装、休闲食品、白酒)等价值板块的修复机会;另一方面,继续把握高景气成长(汽车、半导体、传媒)等。经济仍处于弱复苏、外围扰动尚存,建议仍以中长期确定性应对短期不确定性,布局红利低波类资产,重点关注石油石化、运营商、保险、电力和交运;此外,港股电信运营商、能源(石油、煤炭)、公用事业等领域的优质央国企龙头也具备较强的高股息配置价值。布局顺周期,关注库存周期领先的细分行业,主要包括消费板块,即家用电器、轻工制造、农林牧渔等;TMT 板块以及化学纤维等。此外,装修建材、影视院线等板块也存在库存周期的提前切换。

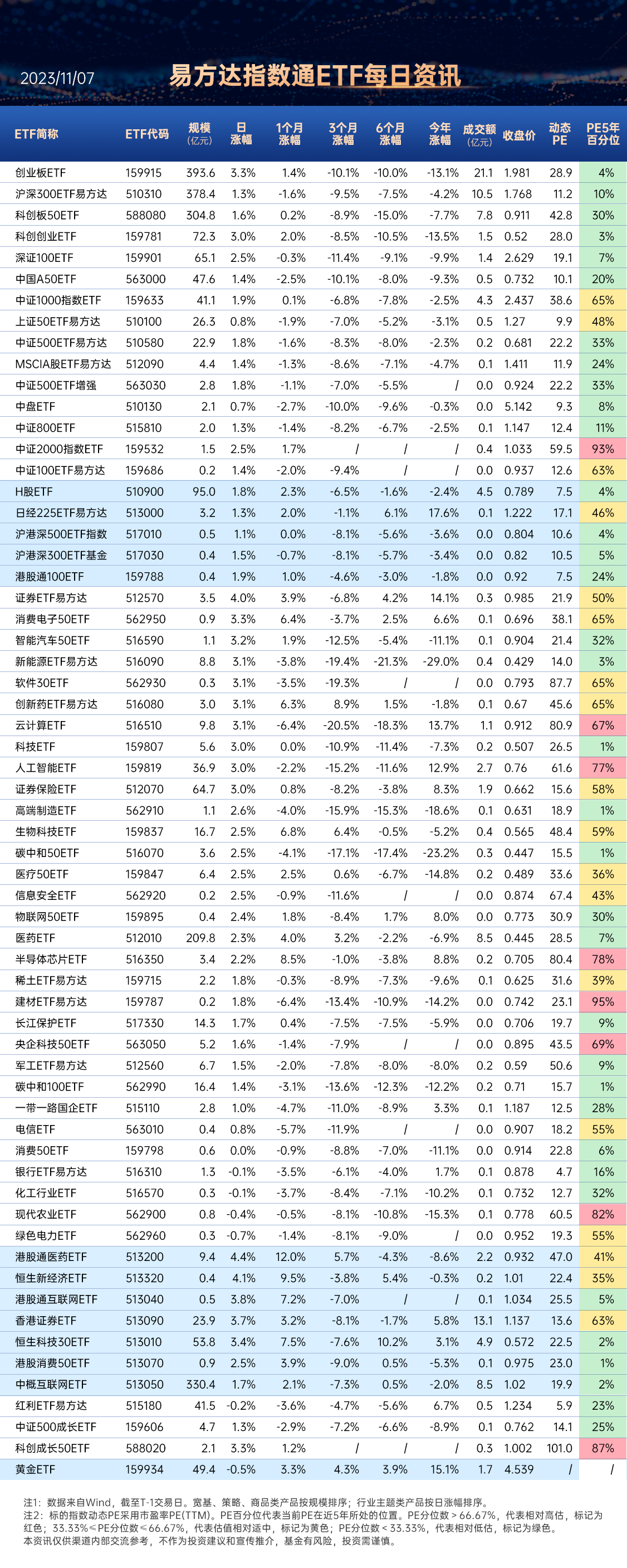

关注沪深300ETF易方达(510310),场外联接(A类:110020;C类:007339);红利ETF易方达(515180),场外联接(A类:009051;C类:009052);科创板50ETF(588080),场外联接(A类:011608;C类:011609)

(兴业证券《风继续吹:积极变化正在发生 ——A 股策略展望》,2023/11/5,不作为任何投资建议)

4、 行业聚焦

昨日传媒行业涨幅第一。

事件:根据中信子行业分类,基于整体法观察传媒板块细分子行业游戏(中信)、影视(中信)、出版(中信)、广告营销(中信)、广播电视(中信)2023Q1-Q3及2023年Q3业绩情况。2023前三季度上述五个子行业营收同比分别为5.2%、31.3%、1.8%、7.6%、1.6%;归母净利润同比分别为-0.5%、363.7%、10.2%、101.2%、-76.5%。

上海证券认为:

传媒各细分板块业绩表现有所分化,其中影视、出版、广告营销利润率先释放。

受益于传媒行业的高迭代性,AI应用的不断落地一方面可优化模型性能并研发多模态能力,推进更多C端与B端业务场景下的落地及变现能力;另一方面垂类模型优化或迭代商业模式,有望大幅提升垂类行业的生产力,AI的应用边界可加强传媒应用端的拓宽,将能为用户带来更丰富的产品体验和更高效的服务,预计2023年将继续维持向好趋势,传媒板块已具备持续复苏的基础。

影院类上市公司业绩修复明显。

电影市场自春节档开始呈现复苏态势,暑期档票房表现超预期,创造了中国影史暑期档最高票房纪录,多家上市影企同比扭亏为盈,影院类上市公司业绩修复明显。电影题材新意、文化眼界、传播热度不断提升,带动观众观影的话题性和交互性。在全球电影市场整体疲软的环境下,中国电影 市场的复苏和电影产业的迭代升级不断提升市场信心。

AI+营销的商业逻辑有望重构。

随着经济复苏,互联网广告投放和电商规模趋势稳中有升,品牌客户不断发力视频化内容等营销投放方式,广告营销市场稳定增长。随着AI技术的发展,大模型推动生成式AI赋能营销及电商全链路服务环节,有望重构AI+营销的商业逻辑,引领产业升级。

关注消费电子50ETF(562950),场外联接(A类:018896;C类:018897)

(上海证券《传媒行业事件点评:2023Q3财报,AI有望革新商业模式,传媒基本面有望复苏》,2023/11/5,不作为任何投资建议)

数据来源:Wind、同花顺,2023/11/6

$消费电子50ETF(SH562950)$$沪深300ETF易方达(SH510310)$$红利ETF易方达(SH515180)$

#“减肥神药”火爆全球#

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !