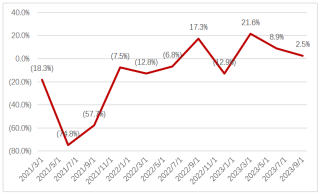

从三季报来看,计算机板块业绩“体感”较差,三季度净利润下滑18%。由于收入增长不明显,毛利率和费用率都有提升,最终带来利润端的下滑。板块从此前经历7个季度的负增长,在上半年实现正增长之后重新进入负增长区间。

图1:Q3利润重新负增长

数据来源:wind

计算机板块相对韧性较足,和传统的周期性较强的制造业有一定区别。其特点是无论全行业业绩再好或再差,也不会有较大波动。股价的涨跌更与基本面的边际变化,以及单一行业基本面在全行业之间的中观比较有关,不在于基本面的绝对强弱。比如今年的AI板块,上半年行业利润增长不到10个点,增速并不特别突出,但并不影响其市场热度。我们认为可以更加乐观的看待“体感”业绩较差的计算机板块。

$工银科创板50ETF联接A(OTCFUND|011614)$

$工银科创板50ETF联接C(OTCFUND|011615)$

$工银信息产业混合A(OTCFUND|000263)$

$工银信息产业混合C(OTCFUND|011474)$

事实上,当前计算机板块基本面并没有那么可怕。三季度板块收入增长0.9%,毛利增长1.4%,反映了相关公司在需求较弱的情况下主动提升收入质量。特别是三季度现金流增长2.5%,表明利润质量在持续改善。

图2:Q3现金流持续改善

数据来源:wind

从细分领域景气度来看,100亿市值以上,三季度增速高于一、二季度,且相对于2021年增长高于20%的公司共10家,主要分布在汽车、金融IT、财税等领域。

往后看,随着宏观经济弱复苏,计算机行业各公司成本控制趋严,预计板块基本面从今年四季度到明年上半年仍处于边际改善的状态。如果从中观层面行业之间的比较也可以体现一定优势,则板块仍具备估值扩张的基础。

追加内容

本文作者可以追加内容哦 !