主动管理型基金相对被动指数型基金曾经产生了巨大的超额收益,这是吸引人们选择主动基金进行投资的主要原因。

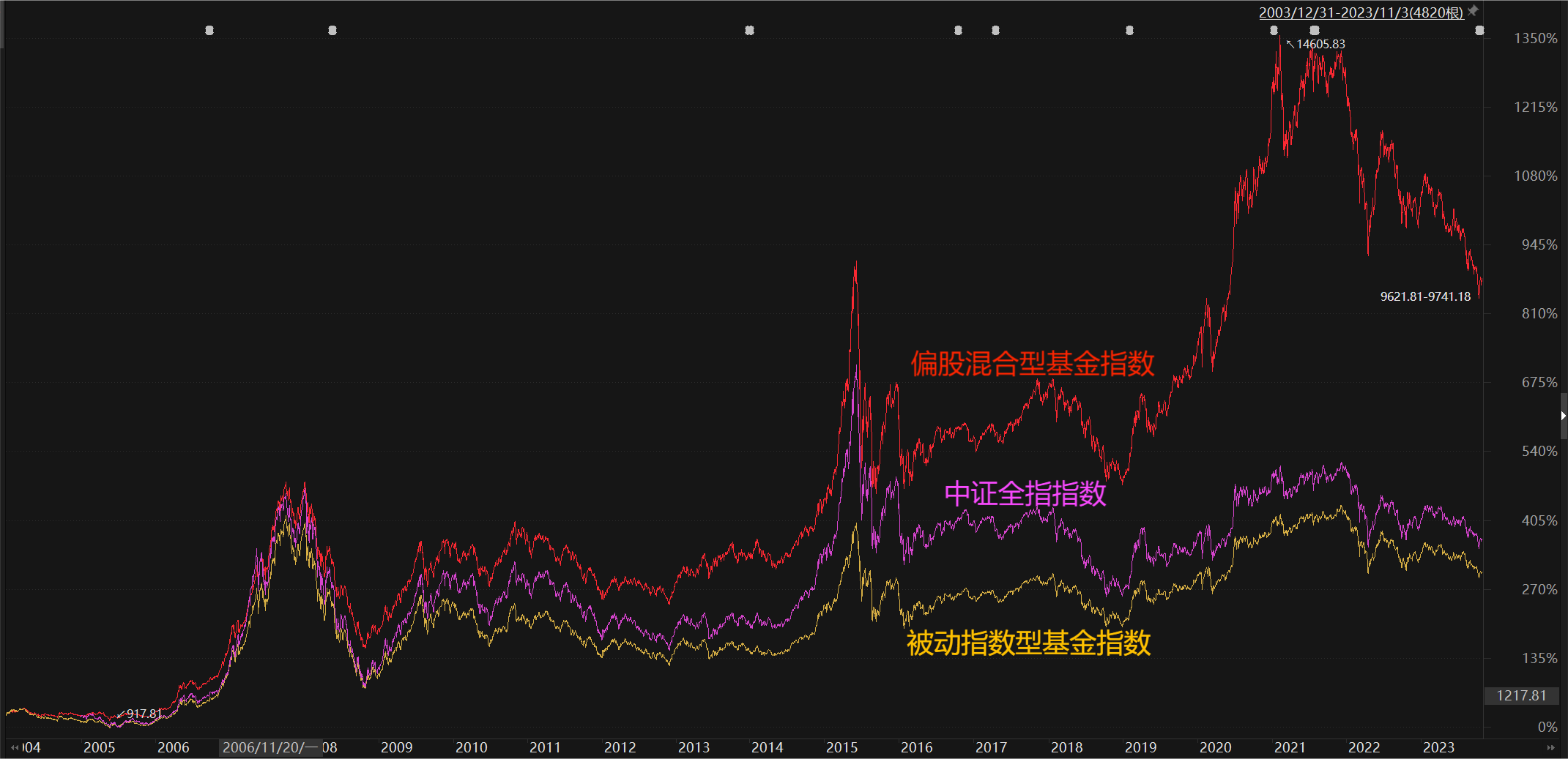

如下图所示,代表主动基金平均水平的偏股混合型基金指数自成立以来的累计回报显著超越了中证全指指数和被动指数型基金指数。

(数据来源:Choice数据)

01

然而,这种超额收益并不是线性的。

从近十余年的回报数据来看,主动基金的超额主要发生在牛市,而在熊市反而不如被动指数型基金。

以下是代表主动基金平均水平的偏股混合型基金指数与被动指数型基金指数的年度回报对比表。

(统计日期:2023.11.3,数据来源:Choice数据)

表中可见,在2015年、2019年和2020年这样明显的牛市中,偏股混合型基金指数则以碾压性的优势超越了被动指数型基金指数,年度回报相差十几个到几十个百分点。

在2012年、2013年、2014年、2017年和2021年的震荡市况中,偏股混合型基金指数5年中也有3年超过了被动指数型基金指数。

而在2011年、2016年、2018年、2022年以及2023年这样明显的熊市,偏股混合型基金指数则都稍微不如被动指数型基金指数;2016年2023年尤其明显,但年度回报差也就是几个百分点。

02

而2015年、2019年和2020年都是成长风格明显占优的年份,据此可以推测主动管理型基金可能总体呈现成长风格,或者说相对被动指数型基金指数更偏成长风格一些。

为了证实这一推测,懒人养基将两个基金指数与国证1000成长指数和国证1000价值指数2019年以来的走势做了叠加。

走势叠加图分成两段,一段是2019-2021年,股市总体呈现上涨的阶段。

(数据来源:Choice数据)

很明显,这一阶段,偏股混合型基金指数与国证1000成长指数的走势非常贴近,与国证1000成长指数呈现出了强相关特征。

另一段是2022年以来截至2023年11月6日,股市总体呈现下跌的阶段。

(数据来源:Choice数据)

这一阶段,偏股混合型基金指数也更偏向国证1000成长指数,而被动指数型基金指数则更偏向国证1000价值指数。

03

为了找到偏股混合型基金更偏成长风格的证据,懒人养基进一步统计了偏股混合型基金和被动指数型基金2022年中报和2023年中报的行业构成,详见下表。

(数据来源:Choice数据)

在中证全指的前十大行业(申万)中,偏股混合型基金(主动基金)在非银金融和银行两个行业的配置大幅低于被动指数型基金的水平,这两个行业的配置比例与被动指数型基金相比都分别相差了10个以上百分点。

而非银金融和银行恰好是典型的低市盈率和低市净率行业,正是因为大幅低配这两个行业拉高了偏股混合型基金(主动基金)的估值,从而让它们更偏向成长风格。

04

问题是,如果牛市来临,主动基金还能凭借成长风格逆袭吗?

懒人养基的答案是,大概率能够逆袭。

首先,价值风格与成长风格历史上总是呈现交互领先的格局,价值风格已经领先近两年了,不可能一直领先下去。

(数据来源:Choice数据)

其次,主动基金当前持仓相对占优的计算机、电子等行业有可能是下一轮行情主线,它们未来的弹性也可能是最大的。

第三,也是更重要的一点,主动基金追求相对收益的特点使它们更容易“抱团”,一旦某些行业或板块行情呈现出持续性较好的局面,主动基金总体就会调仓换股从而超配这些行业和板块,客观呈现的结果就是,继续强化强者恒强的阶段性格局。

第四,熊市嫌弃主动基金割肉离场的那批小白投资者(包括新入场的小白投资者),很可能在主动基金表现亮眼的阶段反手做多、大肆申购主动基金,大量净申购资金一样需要买入,从而带来牛市最后的狂欢,吹爆牛市最后的泡沫。

05

市场上充斥着大量的趋势投资者。

趋势投资涨时助涨,跌时助跌,反而给机构投资者创造超额收益提供了比较好的投资机会。

比如,跌了还能再跌,似乎深不见底,正好给机构投资者逢低慢慢买入提供了非常从容的机会。

涨了还能再涨,也会给机构投资者提供了从容不迫卖出的机会。

从这个角度看,主动基金能够创造超额的时代应该还远远没有结束。

懒人养基的结论是,万物皆周期,主动基金也不例外。

在大众万般嫌弃的时候,正是主动基金的低谷,也是买入主动基金的好时机。

等大家争相抢购的时候,已经临近主动基金最高光时刻,再把主动基金还回去、卖给别人。

基金过往回报表现不预示未来业绩,基金梳理不构成投资推荐。

本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

$兴全合润混合(LOF)(OTCFUND|163406)$$华商新趋势优选灵活配置混合(OTCFUND|166301)$$广发多因子混合(OTCFUND|002943)$

本文作者可以追加内容哦 !