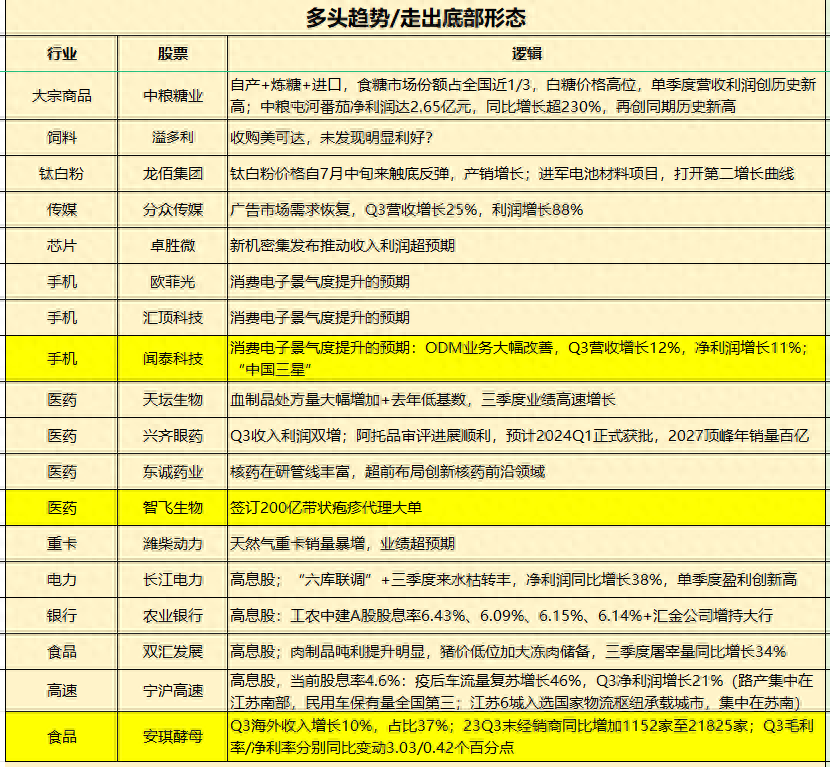

咱们在周六的文章中,梳理出了一批【多头趋势/走出底部形态】的个股:

其中,标注亮黄色的是刚刚走出底部形态的个股:闻泰科技、智飞生物、安琪酵母。闻泰科技、智飞生物近期多次分析过,而安琪酵母则是首次进入视野。这篇重点说说它。

安琪酵母,主营业务是酵母。所在的行业,是重资产行业,也是市场份额集中度超高的行业。安琪酵母在国内的市场份额高达60%,是全球第二,国内第一。

1 利润周期

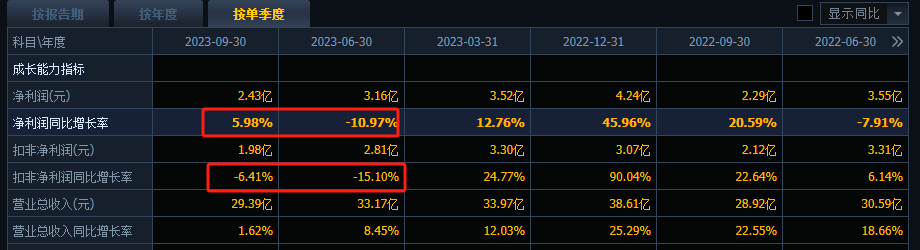

从财务上看,营收持续高增长,但利润具有一定的周期性,高增长和不增长交替出现。21年和22年则是利润不增长的年份。这是过去2年股价持续调整的内在原因。

利润周期性出现的原因,主要是扩产能需要的资产开支过大造成的。按照既定的产能扩张计划,2021年是十四五的开端,也是安琪酵母产能扩大的开始,公司决定到2025年产能扩大至40万吨。资本市场会提前反映预期,股价的拐点不会晚于明年。年底将近,提前开始研究,早做准备。

今年的三季报,净利润的下降幅度收窄,但还没有进入正增长。

营收方面,今年前三个季度的表现也不太乐观。需求疲软,海外扩张带动业绩增长,国内需求逐渐恢复。分业务看,2023Q3酵母、制糖、包装、其他业务营收同比+11.1%、-26.8%、-16.3%、-0.5%,其中酵母主业增速环比呈现改善态势,主因国内需求逐渐恢复;白糖业务环比2023Q2增速明显下滑,预计主因2023H1糖价较高下库存糖提前出货兑现收益所致。包装及其他业务增速环比2023Q2相对平稳。(2)分区域看,国内、国际市场营收同比-0.7%、+10.5%,国内增速下降主因制糖业务影响,国际市场高基数下增速相对放缓。

2 影响利润率的关键因素

作为生产酵母的主要原料,糖蜜占酵母生产成本的53%左右,对公司毛利率影响最大的就是原料糖蜜的价格。

2017年开始中国禁止海外进口糖蜜。本轮糖蜜价格从2020年开始上涨,从800元/吨最高上涨至1700元/吨,这个趋势,也和公司公司毛利率的变化趋势一致。公司的毛利率从2022年中报的40.55%,逐季下滑,到2022年三季报是25.18%。

财报中,值得注意的是毛利率同环比改善。公司23Q3毛利率24.97%,同比+3.03pct,环比+1.32pct。这是个比较积极的信号。

按照管理层提供的信息,糖蜜也是有周期性,整个周期大概3-4年。如图所示,而这一轮上涨周期是从2020年开始的,到2023年差不多正好3年的时间。

糖蜜下游需求端,2021年酵母/酒精/其他产比分别为62%/26%/12%,3年疫情直接带动酒精需求量,带动糖蜜价格大涨。糖蜜作为制糖副产物,产量为食糖的三分之一左右;2017年开始中国禁止海外进口糖蜜,因此我们需要跟踪国内食糖的价格和产量波动趋势。我国食糖产量较为稳定,近5年在900至1000万吨左右浮动,主要是看边际变化的方向。

券商普遍预期新榨季糖蜜成本有望下降。展望全年国内需求弱复苏、酵母增速逐渐企稳,国际市场份额有望稳步提升。我们对糖蜜下降相对乐观:

(1)广西、云南产区甘蔗长势良好,预计单产提升约10%、恢复至正常水平,预计甘蔗糖蜜供给同比增约10%。

(2)预计2023-2024年玉米增产4%,预计玉米价格高位下弱势震荡,对糖蜜价格干扰降低。

白糖的价格很难预期,这里仅仅是个预期。不过是个好的预期。

3.股东增持

另外去年5月5日至9月7日大股东增持均价39.924元/股,去年6月募资非公开发行价38.47元/股,现在股价已跌到这个区间。

初步小结:公司的市值已具备较大安全边际,目前在糖蜜高位 + 产能扩张投资大 + 抄增持价格的底。

这里可能是底部区域了,什么时候启动还不好说,距离我动手建底仓还差几个因素:

1)底部横盘时间不够,也没有出现标志性的涨停;

2)扩产能项目完成,或者企业给出明显的即将结束的信号。

本文作者可以追加内容哦 !