刚刚过去这三年,有一个行业受益匪浅:视频会议。

尤其是各种集团型企业,为了远程办公,纷纷大量采购各种视频会议软硬件。很多视频会议相关产品都卖到脱销,甚至催生了一些从事视频会议产品生产的新兴企业,被资本青睐,获得了大量的融资。

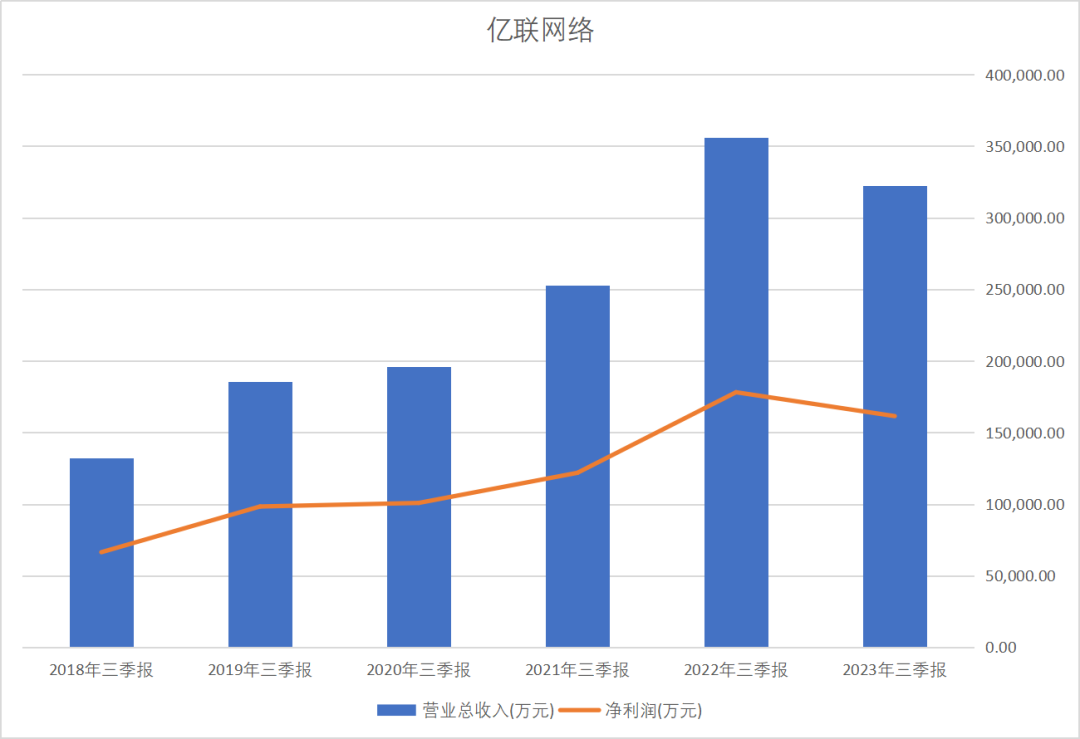

如果一个从事视频会议产品生产的号称世界第一的企业(SIP话机市场占有率全球第1,统一通信终端全球第2,视频会议产品全球第5),告诉你2020年和2019年相比营收和净利润都原地踏步,增幅微乎其微,你会怎么想?

后来公司2021年、2022年有了一定的业绩增长,但2023年三季报又比2022年同期退步了一大截。

一、亿联网络的销售区域困惑

数据来源:同花顺iFind,制图:诗与星空

星空君想从某东某宝核实下产品的销售情况,但公司称绝大多数产品只销往欧美等发达国家,国内销量很小。

事实上,国内长期霸榜的,是宝利通。随着远程办公需求的爆发式增长,连华为都要在这个市场分一杯羹。

为什么不在国内销售呢?

打开某东,会发现这类商品销售非常火爆。

而亿联的产品销量非常有限,连同行宝利通销量的十分之一都不到。

当然了,这很可能和公司基本不做国内市场有关。

唯一想不明白的是:这么有竞争力且国内需求旺盛的产品,为什么不做国内市场?

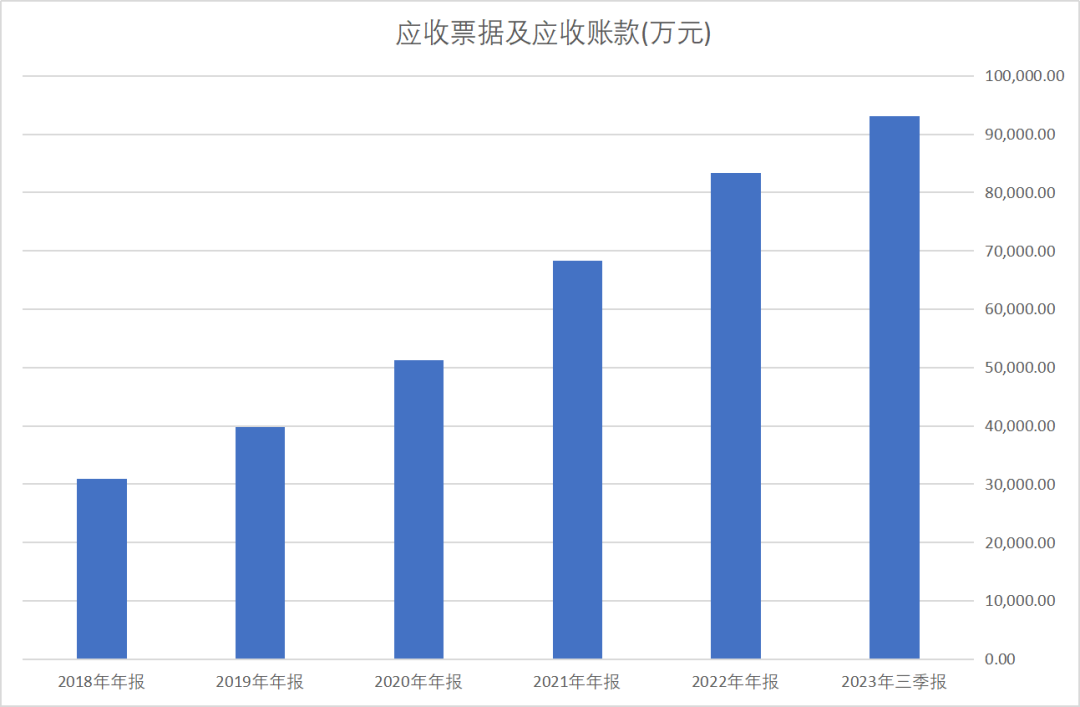

二、应收账款周转情况

财务数据最美妙之处在于,可以用已知的公式计算指标,从而揭示企业经营的问题。

星空君翻了翻,发现公司的营运能力指标趋势不正常。

所谓营运能力指标,是指企业运用各项资产以赚取利润的能力。企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。

为了便于对比,这些周转率又有周转天数作为参考。也就是说,周转率和周转天数其实是一个指标的两种表现形式。周转天数越长,周转率越低,说明公司的该项指标越不正常。

一般来说,在企业经营范围未发生重大变化的情况下,营运能力指标是基本不变的。

这个指标进行多年的趋势对比时,会清晰的揭示公司经营中存在的问题。

1、应收账款周转天数

从利润表看,决定公司净利润的主要指标是营业收入和营业成本,通过各种手段增加营业收入或者降低营业成本是最常见的“修饰”财报的手法。

比如通过关系友好的大客户甚至关联方进行合作,用提前发货等方式实现营收的增加,从而增加了利润。

或者是滥用收入准则的收入确认依据,提前确认收入,都可以实现营收的合法“虚增”。

投资者看不到公司的账簿和单据,如何判断营收是否合理呢?幸好有个财务指标可以将公司的操作手法还原回来:应收账款周转率。

应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比,这个公式的含义是衡量企业应收账款周转速度及管理效率。

一般而言,在公司的经营模式和客户构成未发生大的变动的情况下,即便是营收增加,公司客户的回款情况是大致不变的,因此应收账款周转率也会维持一个比较均衡的水平。

如果公司新增的营收以赊销为主,且回款效率不高,这个指标就会降低(用周转天数的话,会增加),此时可以判断公司增加的营收很可能是“修饰”过的。

先看下应收账款的绝对值变化情况。

数据来源:同花顺iFind,制图:诗与星空

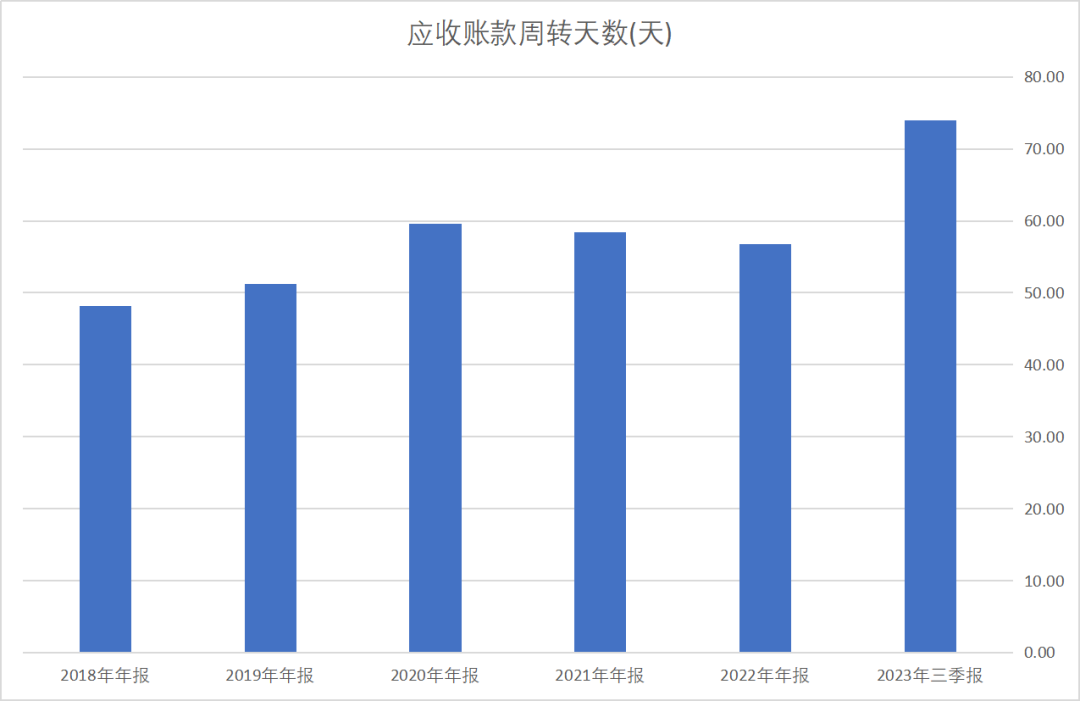

这个趋势还是非常惊人的,再看周转天数并据此推断合理性。

数据来源:同花顺iFind,制图:诗与星空

近年来,公司的应收账款周转天数呈螺旋式上升状态,这并不太正常。

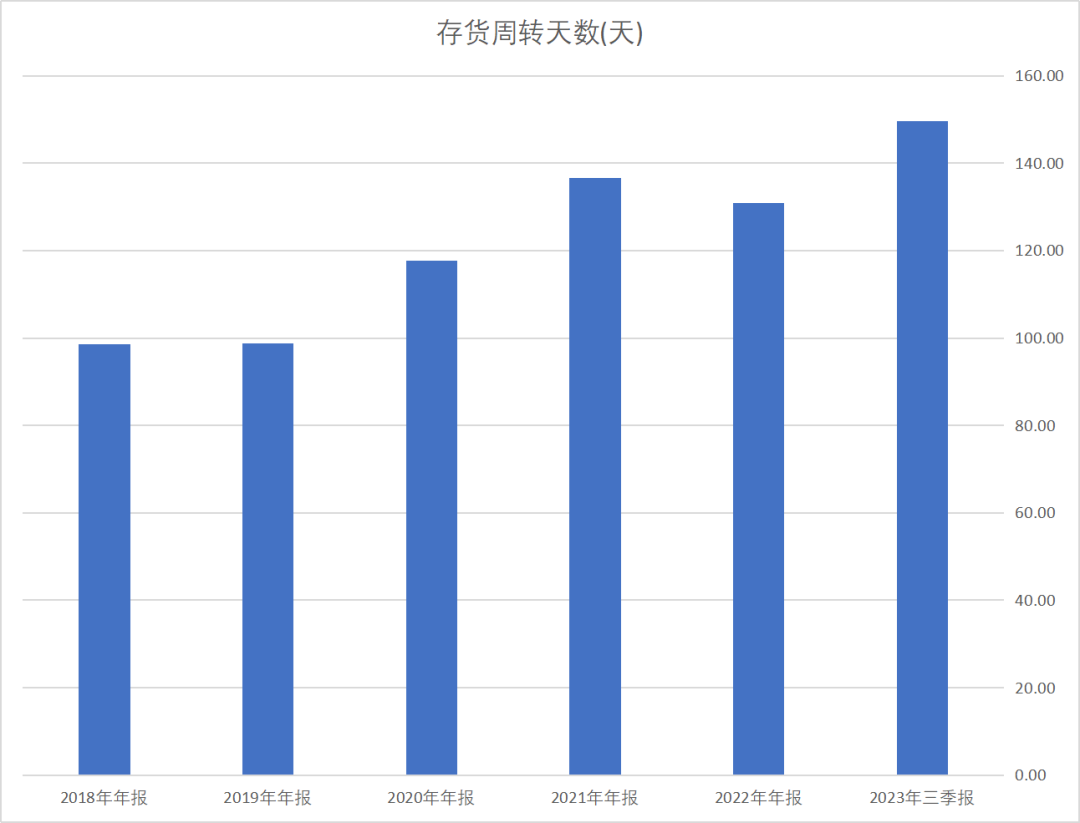

三、存货周转情况

存货是资产负债表中非常“暧昧”的项目,因为它的特殊属性,特别容易修饰利润却很难被发现。如何理解存货调整利润呢?

先从简化版的利润计算公式看起:忽略掉投资收益、其他业务收支和营业外收支等项目后,利润的内核就是主营业务收入-主营业务成本-费用。

所以在其他项目不变的情况下,如果能够降低主营业务成本,就可以增加利润。除了通过在生产、制造、销售等环节控制成本外,还有一个环节可以由财务人员控制成本。

销售商品之后,确定商品的成本价并做账的过程,叫做转成本,这是一个会计概念。因为原材料的购进批次不同价格不同,所以售出的成本需要计算确定,结转成本通常有先进先出法、加权平均法等。如果结转成本的时候,财务人员虚减了销售成本,那么公司的利润(销售收入-销售成本)就会增加。

结转到成本的存货金额减少了,剩下的存货金额就相对增加了,所以如果存货金额非常大的时候,就需要警惕。

怎样判断存货的金额是否合理呢?可以对比连续几年的存货周转率,如果出现明显的下降且没有正常原因(周转天数的话,会增加),则极有可能通过存货修饰了利润。

数据来源:同花顺iFind,制图:诗与星空

除了应收账款周转天数和存货周转天数外,公司的营运周期也在不断拉长。

这都“暗示”公司的营运状况并不那么乐观,尤其是2023年开始,公司的营收、净利润增加乏力,纷纷出现了下滑情况。

四、上市以来的最大经营成果:亿联产业园

星空君曾长期跟踪亿联网络的财报,公司是“轻资产”经营的方式,资产常年微乎其微。

不过,2022年开始,公司投入建设亿联产业园,2023年顺利转资。

星空君在亿联的官方自媒体号上看到了这个价值十多亿的产业园,号称能支撑120亿产值的生产基地。

在核心业务经营受阻的情况下,公司这是转型搞产业园出租经营了吗?

五、现金流疑云

公司闲钱不少,基本上都买了理财,账面常年30-50亿理财产品,沉淀在理财所在的金融机构。

公司都买了谁的理财呢?

半年报显示,公司买的理财大部分都是银行保本理财,看似安全。

星空君仔细查了查,具体哪家银行呢?

厦门农商银行,咋这么面熟呢?

企查查显示,厦门农商银行有一位董事叫林华,他曾经是金圆资本管理的总经理,而金圆资本管理持股亿联凯泰16.67%的股份,亿联网络是亿联凯泰的大股东。

虽然从股权架构上,厦门农商行和亿联网络不算关联方,没有直接的关联关系,但是从历史投资记录来看,二者的关系比较暧昧。

那么,亿联网络购买厦门农商行的理财,有没有暗送秋波?就值得细品了。

本文作者可以追加内容哦 !