1、 指数走势点评

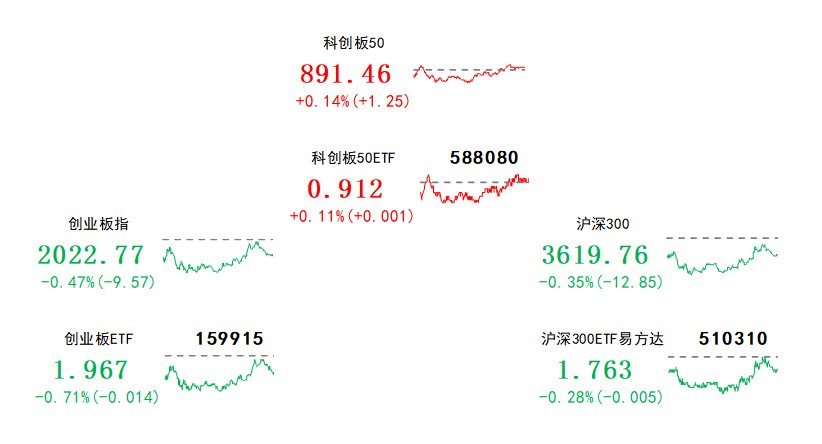

总体看,11月7日大盘早盘低开震荡,午后跌幅收窄。指数多数下行,科创板50、中证500、上证指数、沪深300、创业板指、上证50涨跌幅分别为0.14%、0.11%、-0.04%、-0.35%、-0.47%、-0.52%。赚钱效应一般,两市成交活跃,全A个股2853家上涨、2112家下跌,两市成交额约0.99万亿元,较上日减少0.07万亿元。

盘面看,11月7日通信、计算机、煤炭涨幅居前,分别上涨2.45%、1.14%和0.77%。传闻阿里云A100暂停出租,刺激算力概念行业领涨,OpenAI发布自定义GPT的利好消息也带来一定提振作用。短剧概念近期持续走高,主因炒作情绪持续高涨。

风格看,11月7日科技风格明显占优,主因TMT集体上涨,上游资源、可选消费也有一定表现,其余风格表现疲弱。

主要影响因素如下:

1、港股走低,外资再度流出,共同压制A股做多情绪。11月7日港股有所回调,截止A股收盘,恒生指数、恒生科技分别下跌1.40%、0.81%,与此同时,北上资金单日净流出45.88亿元,结束连续三个交易日净流入趋势。港股回调叠加外资流出,共同对A股做多情绪造成压制。

2、10月出口低于预期,从基本面角度影响市场信心。中国10月出口(以美元计价)同比下降6.4%,预期降3.1%,前值降6.2%。10月出口不及预期与前值,反映海外经济放缓逐渐对外需带来压力,从基本面角度对市场信心造成影响。

3、中美关系继续修复,提振A股投资者风险偏好。外交部宣布我国国家领导人将于11月8日至12日访问美国。近期中美高层互访频率提升,促进中美关系持续修复,对A股投资者风险偏好产生提振作用。

焦点板块方面:

1、传闻阿里云A100暂停出租,刺激算力概念行业11月7日领涨。近日有消息称,阿里云A100官网已经暂停出租,因算力需求旺盛,供给紧张,阿里云已无货可用于对外出租。受上述消息刺激,算力概念行业大幅走高。此外,OpenAI发布自定义GPT的利好也带来一定提振作用。

2、炒作情绪持续高涨,短剧概念近期持续走高。近期,国产真人恋爱影视游戏《完蛋!我被美女包围了》连日登顶steam国区畅销榜首。与此同时短剧平台成为流量新入口,河马剧场登顶国内IOS娱乐榜首,Reelshort在欧美畅销榜排名一路攀升。由此,短剧概念近期持续上涨。

2、 宏观要闻

1. 中国外汇储备连续第三个月下降,黄金储备“12连增”

中国外汇储备连续第三个月下降。截至10月末,中国外汇储备规模为31012.24亿美元,环比减少138.46亿美元,预期31000亿美元,前值31150.7亿美元。中国黄金储备连续第12个月增加。10月末,中国黄金储备规模为7120万盎司,环比增加74万盎司。

2. 乘联会:10月乘用车零售同比增长10%,新能源车零售增长39%

据乘联会初步统计,10月1-31日,乘用车市场零售202.6万辆,同比增长10%,环比持平;今年以来累计零售1726万辆,同比增长3%。新能源车市场零售76.5万辆,同比增长39%,环比增长3%,今年以来累计零售595.2万辆,同比增长34%。

3. IMF上调中国2023年度GDP增长预测至5.4%

IMF在对中国经济评估发布会上表示,由于三季度表现高于预期和中国政府出台的一系列财政措施支持,对今年中国GDP增速预测从5%上调至5.4%,2024年的预测为4.6%。

4. 商务部:将实施出口许可证管理的稀土纳入《实行出口报告的能源资源产品目录》

商务部:对2021年制定的《大宗农产品进口报告统计调查制度》进行了修订,并更名为《大宗产品进出口报告统计调查制度》,主要新增内容包括将实施进口许可证管理的原油、铁矿石、铜精矿、钾肥纳入《实行进口报告的能源资源产品目录》,将实施出口许可证管理的稀土纳入《实行出口报告的能源资源产品目录》。

5. 今年前10个月我国进出口实现正增长

中国10月进出口总值(以人民币计价)3.54万亿元,同比增长0.9%。其中,出口下降3.1%,前值降0.6%;进口增6.4%,前值降0.9%;贸易顺差4054.7亿元,收窄27.9%。前10个月中国进出口实现正增长,进出口总值达34.32万亿元,同比增长0.03%。其中,出口增长0.4%,进口下降0.5%,贸易顺差4.78万亿元,扩大3.2%。

3、 策略观察

华金证券认为:

基本面、流动性和风险偏好边际持续改善下,A股反弹有望延续。

盈利预期、流动性和风险偏好边际改善是近期A股出现企稳回升的主要原因,当前市场同样受益于以上三点的边际改善,并且有望支撑反弹延续。基本面角度看,一是盈利自身周期、其领先指标都指向当前盈利处于筑底反弹阶段;二是三季报盈利有所回升。流动性角度看,一是海外流动性明显宽松,且当前美国疲软的就业、经济数据进一步削弱了美联储继续紧缩的理由。二是国内短端利率明显下行,当前一直到年底国内流动性有望维持宽松,可能后续进一步降息、降准。三是微观流动性来看,外资明显回暖且流入空间较大。风险偏好角度,一是国内活跃资本市场和稳增长政策继续出台;二是中美关系持续改善;三是当前海外流动性边际宽松,美元指数回落下短期全球市场风险偏好可能持续回升。

历史上外资大规模流出到转向流入,核心资产易更受益。

复盘来看,2018年以来主要有4次外资大幅流出后再转向回流,分别为2019/4/4-2019/7/5 、2020/2/21-2020/7/13、2022/3/2-2022/7/8、2022/9/1-2023/2/28;外资回流期间,回流的方向主要集中在食品饮料、医药生物、非银金融、银行、电力设备等行业。当下来看,医药、新能源、食品饮料等核心资产中行业也依然可能受益:一是医药行业,受益反腐影响边际回落,创新药研发审批落地加快,外资持仓有望回升。二是新能源行业,中游被动去库加快、下游需求逐步回暖、超跌等可能驱动外资持仓回升。三是食品饮料、建材等行业,受益国内经济修复、居民收入预期上升,四季度保增长政策进一步出台和落实,外资也可能回流消费等顺周期行业。

短期继续聚焦TMT、医药、新能源、券商等行业。

历史上盈利底后的市场底出现后1-3个月内,高景气、政策导向的行业占优;当前来看,高景气指向TMT新能源、医药等成长性行业,政策导向指向顺周期等行业。短期建议重点关注:一是政策和产业趋势向上的电子(华为链、半导体国产化)、通信(卫星互联网、算力基建等)、计算机(华为模型应用、数据要素)、传媒(AI在教育、营销和游戏的应用);二是超跌的高景气成长性行业如医药、新能源等;三是低估值稳定类的券商和保增长政策相关的建筑建材、部分消费等。

关注沪深300ETF易方达(510310),场外联接(A类:110020;C类:007339);科创板50ETF(588080),场外联接(A类:011608;C类:011609)

(华金证券《事件点评:市场大概率已见底,反弹延续》,2023/11/7,不作为任何投资建议)

4、 行业聚焦

昨日通信行业涨幅第一。

事件:通信行业总体业绩稳中向好,盈利能力持续回升。2023前三季度通信板块总体营收23586亿元,同比增长3.0%;归母净利润1896亿元,同比增长6.1%,增利超过增收的正向剪刀差不断扩大。各板块景气度整体向好,云计算、网规网优和卫星通信导航板块位列收入增速前三,分别为15.3%、14.3%、11.3%;卫星通信导航、云计算和光纤光缆板块位列归母净利润增速前三,分别为46.7%、23.5%、12.4%。

国金证券认为:

5G投资转向需求驱动,重点关注运营商、主设备商、光通信等细分领域投资机会。

截至23年九月底,我国累计建成开通5G基站318.9万座,占移动基站总数近30%。运营商ARPU触底回升,数字化转型打开市值成长空间,中国移动盈利指标继续保持全球领先水平。5G-A、卫星通信等新技术逐步演进,有望拉动天线射频厂商新一轮成长周期。光通信市场探底回升,光网络升级和数通业务齐振,800G光模块升级带来结构性机会,持续关注订单获取节奏,数通光模块龙头有望持续受益。

AIGC带来行业新机遇,算力需求驱动国产厂商投资机会。

三大运营商云业务营收均延续高速增长,伴随国内互联网企业出海,国内云服务厂商在全球市场份额仍具备提升空间。AI算力需求带来超算、智算和边缘等数据中心新一轮建设周期,有望带动IDC市场探底回升,板块总体存在低估值修复机会。服务器作为算力硬件核心环节,存在高端演进的趋势,并加速向边缘侧扩散,鲲鹏+昇腾生态有望在AI时代崛起,关注服务器、交换机以及软件配套厂商投资机遇。液冷趋势确定,是0-1的增量市场,芯片功耗与机柜功率密度提升,叠加能耗要求,必然会带来散热技术由风冷向液冷的升级,行业渗透处在10%的快速爬坡期,关注在技术+产能+生态领先布局的厂商。

物联网板块仍处阶段底部,看好AI应用在边缘侧落地带来行业需求复苏。

物联网当前处在连接变现向流量变现过渡期,主要受益环节仍为感知连接层,前三季度行业营收同比增速达4.3%,盈利能力出现下滑。受到下游需求放缓及高位库存等因素影响,模组头部公司收入放缓,但行业仍处于高速成长期,看好四季度起呈逐季增长态势。基于有效价格传导及供应链缺货缓解,智能控制器赛道盈利能力持续恢复,毛利率修复拐点已至,智控器及模组厂商有望受益于供应量影响削弱及下游场景需求增加,进一步提升盈利能力。

关注云计算ETF(516510),场外联接(A类:017853;C类:017854);人工智能ETF(159819),场外联接(A类:012733;C类:012734);消费电子50ETF(562950),场外联接(A类:018896;C类:018897)

(国金证券《传媒行业事件点评:2023Q3财报,AI有望革新商业模式,传媒基本面有望复苏》,2023/11/6,不作为任何投资建议)

数据来源:Wind、同花顺,2023/11/7

$云计算ETF(SH516510)$$人工智能ETF(SZ159819)$$消费电子50ETF(SH562950)$

#算力租赁或进入涨价周期#

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !