近期,美联储释放重磅信号。在11月议息会议上,美联储宣布维持利率不变,符合市场预期。

同时,美国最新就业数据出炉,美国劳工统计局公布的非农就业报告显示,美国10月季调后非农就业人口增加15万人,为6月以来最小增幅,美国10月失业率录得3.9%,为2022年1月以来最高水平,市场预期为3.8%。

而在此份报告公布后,10年期基准国债收益率迅速回落,跌破4.6%,离岸人民币汇率也快速拉升,截至11月4日已来到7.28附近。

那么综合以上来看,这是否意味着美联储本轮加息周期是否将划上句号?会给港股营造一个有利的外部环境吗?

$工银全球股票(QDII)美元(OTCFUND|009562)$

一、 多因素促使美联储暂停加息

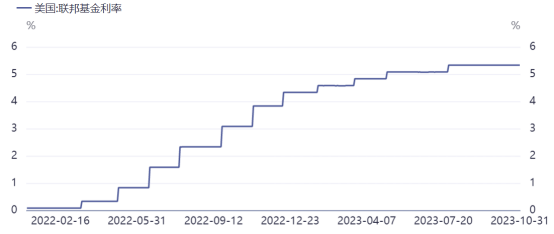

首先来看下美国启动本轮加息周期的时间。由于2020年全球爆发新冠疫情,导致美国经济很快陷入技术性衰退,美国政府迅速采取行动,美联储采取了极端宽松的量化货币政策,也就是说,美国财政部直接向民众“撒钱”,后续在流动性的推动下,美国经济很快实现复苏。

但大规模的“放水”,也带来了通货膨胀。在2022年1月,美国的通货膨胀率已飙升至7.5%,而在较长一段时间里,美国的通货膨胀率一直维持在2%左右。美联储为了抑制愈演愈烈的通货膨胀,从2022年3月开始启动本轮加息周期。截至2023年10月底,已累计加息11次,共计525个基点,基准的联邦基金利率从开始的0-0.25%升至5.25%-5.5%区间。

图:美国联邦基金利率趋势

数据来源:iFinD,2022.01.04-2023.10.31

高利率水平使得美国银行业压力倍增,今年3月位于美国加州硅谷地区的硅谷银行因资不抵债而倒闭,成为2008年金融危机后美国最大的银行倒闭事件,随后,美国另外两家知名银行Signature Bank(签名银行)以及First Republic Bank(第一共和银行)也相继倒闭。美国银行的倒闭潮使得美联储在后续是否要进行加息的决策上更加慎重。

其次,本次公布的美国非农就业人口增加额数据超预期,美国10月季调后非农就业人口增加15万人,为6月以来最小增幅,较9月的29.7万人大幅度下降,使得美联储的加息预期放缓。

在此影响下,美国10年期基准国债收益率迅速回落,目前已来到4.5%左右的空间。

图:美国10年期基准国债收益率趋势图

数据来源:东方财富,2023.08.17-2023.11.03

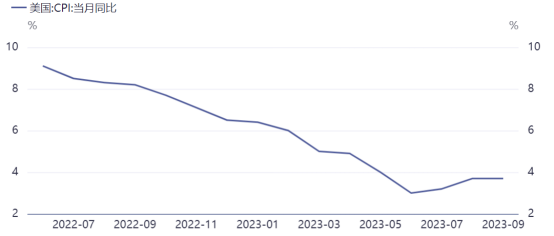

从2022年6月至2023年6月,美国的CPI同比增幅由创下41年高位的9.1%下滑至3%,而7月和8月分别反弹至3.2%、3.7%,9月可能受到能源价格上涨的扰动,维持在3.7%,但考虑到当前美联储利率已位于高位,且9月通胀率仍位于相对低点,美联储后续加息的可能性不大。

图:美国CPI当月同比趋势

数据来源:iFinD,2022.06.01-2023.09.30

二、离岸人民币有所回升,中央金融工作会议或能为港股提供向上动能

从近期来看,持续偏弱的离岸人民币已经反映出外资对我国资产依然以观望态度为主,对人保汇率构成压制的最大因素,仍是中美利差倒挂幅度维持在高位即10年期中美国债收益率之差。不过在美国非农就业报告公布后,美债利率已有所回落,离岸人民币也有所升值。

另外,在基本面方面,虽然10月官方制造业及服务业PMI较前值略有回落且双双逊于市场一致预期,但本轮复苏或更倾向于“L”型,在国内政策逐步显效促进市场需求改善的情况下,经济回升的动能仍在。

近日召开的中央金融工作会议或有望提振市场信心。会议首次提出建设“金融强国”的概念,释放一个重要的政策信号,同时明确了金融工作总体定位方向,提出要坚守金融服务实体经济本源、优化资金供给结构激活创新发展动能以及加强金融监管有效防范化解金融风险。总体来看,中央财政发力及预期政策空间或将持续打开,港股有望形成更多向上势能。

三、美联储暂停加息,消费电子逐步回暖或将利好港股

目前,美联储加息暂且告一段落,港股的海外流动性问题有望得以缓解。同时,停办8年的资本投资者入境计划即“投资移民”近期宣布重启,投资门槛由2015年的1000万港元大幅升至3000万港元。从过去实施结果来看,重启投资计划无论是对带动本土投资、活跃金融市场,还是促进消费、提振特区经济,亦或是提升高净值人士资产多元化配置,优化财富管理等,都将会是一个“双赢”局面,是香港与投资者之间的“双向奔赴”。

除此之外,近期,越来越多的迹象表明,消费电子尤其是智能手机市场正迎来复苏时刻,国产品牌持续迎来销量利好。港股某手机上市企业最新发布的14系列产品在开售后需求火爆,创下首销4小时内打破四大电商平台近一年所有国产手机“首销全天销量及销售额”纪录。值得注意的是,终端需求的复苏也正迅速带动产业链上游的景气度回升,内地最大的手机镜头供应商三季度的手机摄像模组出货量环比增长9%,也验证了市场的复苏预测,港股科技板块或有望受益。

综合来看,当前国内财政政策力度明显提升,十年期美债收益率有所回落,中美外长会晤,叠加美联储会议决策维持利率不变,内外多重因素或将改善,虽然美联储没有排除后续加息的可能,但其对金融条件收紧以及点阵图有效性随时间衰减的表态暗示美联储或已结束加息周期,整体表态释放出鸽派信号,港股后续有望存在反弹机会。

本文作者可以追加内容哦 !