在北交所上市一年多的鑫汇科显得“不安分”,动辄以几百万元、上千万元的现金对外投资,而被投资对象却是“亏损、资不抵债”的状态。近日,鑫汇科又一纸公告称将以约将近2700万元的现金对外投资一家“亏损、资不抵债”的家电企业。或是频繁的对外投资以及财报数据“不好看”的投资对象,鑫汇科收到了北交所的问询函。

值得注意的是,鑫汇科上市仅一年多,以及此前在“新三板”阶段,或直接对外投资或设立子公司、孙公司等形式进行扩张,背后是其上市后业绩“变脸”、股价暴跌的“窘境”。

再现对外投资“亏损、资不抵债”家电企业

北交所火速发出问询函

继今年一月份披露对外投资中山一家家电企业后,近日,鑫汇科再次披露对外投资中山另一家家电企业。

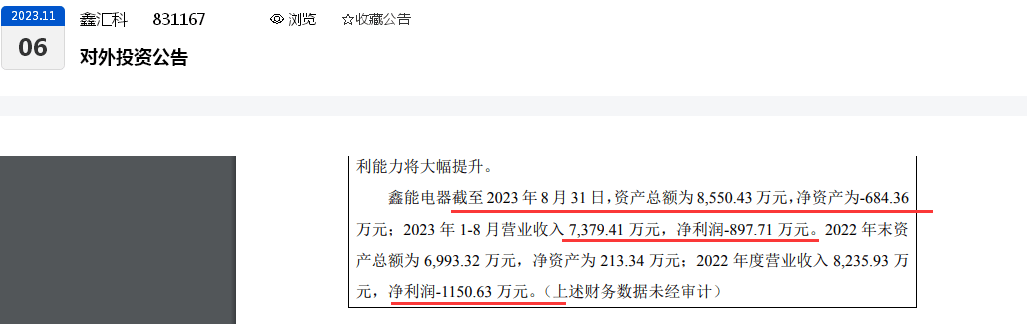

据鑫汇科11月6日公告,为加快业务发展,拟通过全资子公司鑫汇科电器集团(广东)有限公司(以下简称“鑫汇科电器”)以现金增资的方式投资中山市鑫能电器制造有限公司(以下简称“鑫能电器”),本次拟投资金额 2,638.00 万元人民币,增资完成后取得鑫能电器 35.00%的股权。

需要注意的是,加快公司在小家电业务领域的发展,鑫汇科于去年12月30日成立全资子公司鑫汇科电器。该全资子公司主要从事经营家用电器等相关业务。与此同时,随着搬迁工作的完成,鑫汇科智能控制器和整机业务也随即转入该全资子公司进行生产经营。不过,从鑫汇科2023年半年度报告来看,鑫汇科电器集团尚未产生营收。

其实,基于现有业务对外投资、拓展产业链,这件事本身并不出奇。而引起包括监管部门、市场质疑的是,被投资者对象值不值得,会否损害上市公司以及广大投资者的利益。

从财报数据来看,上述拟被投资对象鑫能电器不仅“亏损”、还处于“资不抵债”的状态。公开数据显示,盈利方面,鑫能电器2022年度、2023年1-8月份的净利润分别为:-1150.63 万元、-897.71 万元;净资产方面,鑫能电器2022年度末、2023年8月末的净资产分别录得:213.34 万元、-684.36万元(以上数据未经审计)。

从产业协同上来看,鑫能电器主要产品业务为电器产品、庭园产品,电器类主要有:无烟烤盘、空炸无烟烤盘、多功能烤盘、空气炸杯、空炸烤箱、电暖器等;庭园产品主要为:林园专用筛篮、林园专用爬藤架系列、模块金属花圃、庭院驱蚊系统等。

鑫汇科表示,鑫能电器在烹饪电器尤其是煎烤炸电器的研发创新以及园艺智能控制系统开发方面积累了相当的经验、人才和交付能力,具有一定的市场客户基础,具备较大的发展潜力,其与公司业务存在协同性和互补性,双方通过投资合作,可以优势互补和形成协同效应,有利于公司中长期发展。

不过,鑫汇科在公告的相关阐述引起了北交所的质疑。根据关注函,北交所要求鑫汇科说明本次股权投资的背景,是否具备商业合理性,以及履行的尽职调查程序。

另外,投资一家与本公司有同业竞争、且持续亏损并且目前已经资不抵债的企业,其中是否存在利益输送?北交所要求鑫汇科:说明公司、大股东、董监高与投资标的股东及董监高是否存在关联关系、资金往来或其他利益关系,是否存在向关联方提供财务资助等情况。

笔者注意到,其实,今年1月份,鑫汇科亦公告对外投资同位于中山的一家专注咖啡机行业的专业整机企业,并且该企业也同样处于亏损、资不抵债。

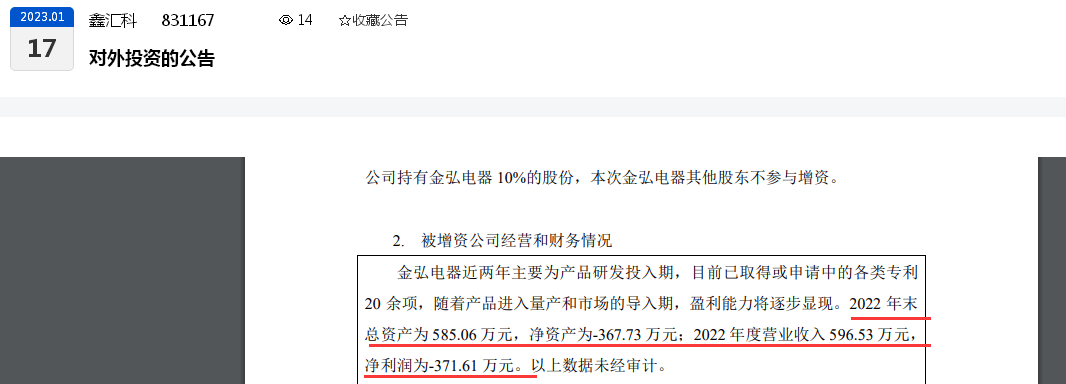

鑫汇科今年1月7日公告,为拓展产业链布局,公司拟以现金增资的方式投资中山市金弘电器有限公司(以下简称“金弘电器”),本次拟投资金额 300 万元人民币,投资后取得金弘电器 10%的股权。业绩方面,金弘电器2022 年末总资产为 585.06 万元,净资产为-367.73 万元;2022 年度营业收入 596.53 万元,净利润为-371.61 万元(以上数据未经审计)。

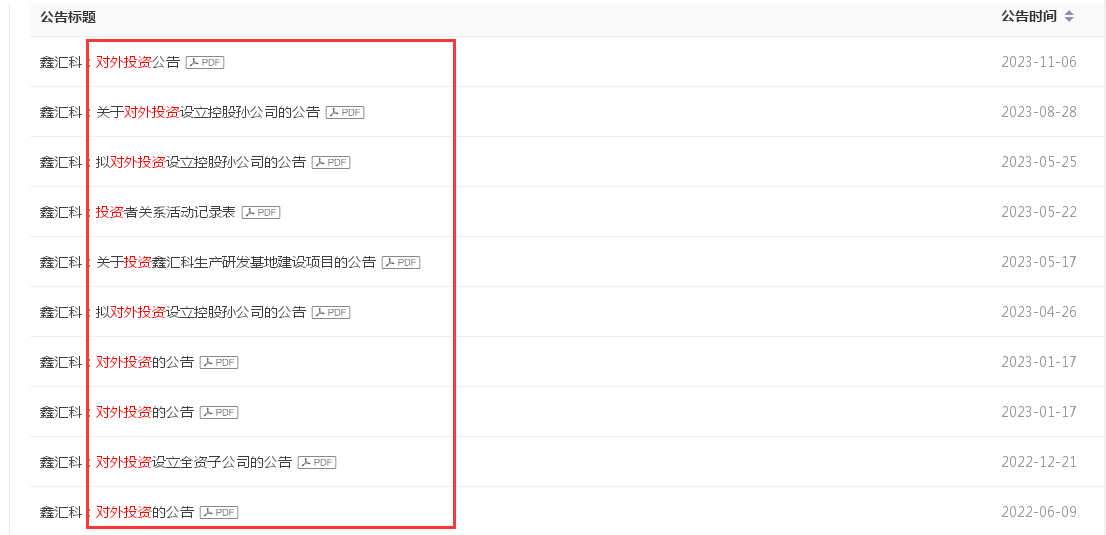

除了对外投资现成家电企业,鑫汇科近几年还频繁通过设立控股子公司、孙公司等形式进行投资。此举也引发了北交所的质疑。在上述关注函中,北交所要求鑫汇科列示上市以来公开披露的对外投资情况,说明频繁对外投资的原因。

根据2022年度业绩说明会,鑫汇科表示,公司持续专注于家用电器智能控制领域发展,未来的收购也主要围绕家用电器智能控制技术领域上下游进行。

如此看来,对外投资的“扩张”,对于鑫汇科而言,似乎并没有止步于目前。那么,未来,鑫汇科又将把资本的触角伸往何处?是否会继续收购亏损、资不抵债的企业;频繁对外投资的背后,又将带来哪些结果?值得关注。

上市一年多频频扩张背后隐藏诸多“痛点”

业绩变脸、股价暴跌六成

从上述多次对外投资的口径来看,鑫汇科或基于业务的协同、互补需要,或基于技术和资源的整合拓展产业链,不外乎进一步提升公司的竞争力以及盈利能力。然而,频频对外投资“扩张”背后,究竟隐藏着哪些发展“痛点”?值得探究。

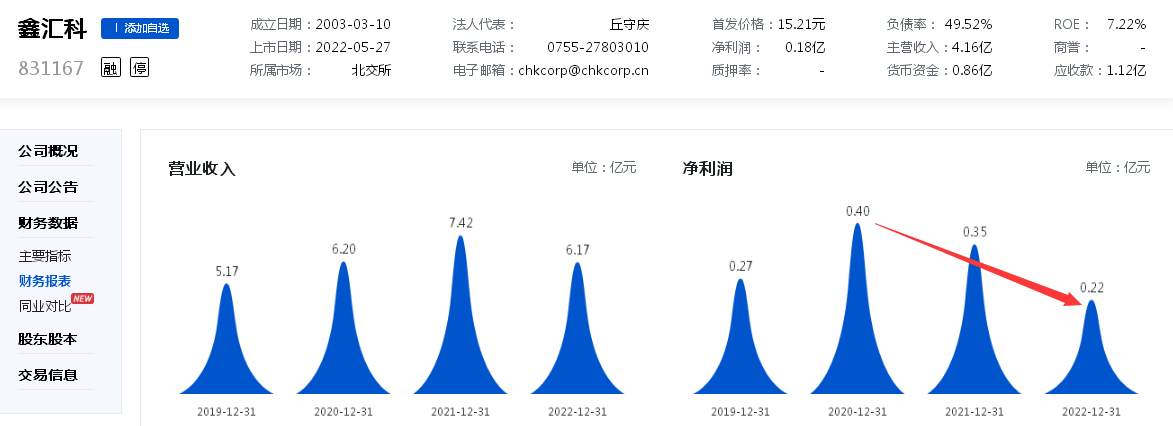

首先,从业绩上来看。2014年新三板挂牌后,鑫汇科终于在2022年5月27日成功在北交所上市。然而,上市后,业绩随即“变脸”。

公开数据显示,鑫汇科2020年度-2022年度的净利润分别为:0.40亿元、0.35亿元、0.22亿元;归母扣非净利润分别为:0.37亿元、0.30亿元、0.20亿元。同时,上市后,营收同比也出现了明显下滑。即上述同期,鑫汇科分别录得营收:6.20亿元、7.42亿元、6.17亿元,营收增长率分别为:19.92%、19.68%、-16.74%。

对于上市首年的业绩明显下滑,鑫汇科在业绩说明会上表示,回首2022年,公司经历了前所未有的严峻挑战。家电市场,中国电子信息产业发展研究院数据显示,去年中国家电市场零售总额同比下降5.2%。在一系列不利因素的影响下,公司实现营业收入6.17 亿元,实现归属母公司股东的净利润2179.19万元。

公开资料显示,鑫汇科是一家从事家用电器智能控制技术研发及产品创新的国家高新技术企业。公司主营业务为智能控制技术应用产品的研发、生产和销售,以及家用电器领域的半导体元件分销,主要客户包括苏泊尔(002032)、美的集团(000333)、飞利浦、老板电器(002508)、松下、米技等品牌商。

对于核心竞争力,鑫汇科曾表示,公司的核心竞争力是专注创新,公司围绕IH技术及其在家用电器领域的应用,在智能控制芯片、小家电智能控制器、小家电及模组、小家电配套的电磁线圈及精密注塑模具等方面积累了多项核心技术,具备核心元件的独立研发和综合应用能力,较全面地掌握了产业链技术解决方案。此外,公司通过产业的延伸,业务基本能覆盖小家电产业链的主要环节,在产品创新、供应上较其他公司具有优势。

然后,自上市后,鑫汇科的营收不增反而出现将近17%的下滑,如果从自身的角度出发,这又将说明什么问题?鑫汇科频繁对外投资的背后,涉及技术和资源的整合或业务互动等目的,是否在也说明其自身的技术应用的落后且急于扭转目前的业绩欲通过资本投资“速战速决”,而减少研发支出?从2020年度、2021年度、2022年度来看,鑫汇科各期的研发支出金额分别为:0.30亿元、0.35亿元、0.33亿元,即上市后,研发支出是下滑的。

针对未来利润的增长点,鑫汇科财务总监、董事会秘书刘剑表示,公司一直致力于家用电器智能控制技术研发及其产品创新,践行“以搭载公司智能控制方案的芯片产品为基础,向产业链上下游延伸”的发展路径。公司未来将持续巩固IH技术领域的市场地位,拓展家用电器智能控制技术上下游产业链和产品应用,完善产业布局,加大市场开拓,提升公司盈利能力和综合实力。

只是,通过真金白银动辄几百万元、几千万元、且自身负债率50%左右的情况下频频进行对外投资,而被投资企业其不抵债、持续亏损的状态,鑫汇科如此“扩张”真的能助力自身业绩的拉升吗?留待时间的考证。

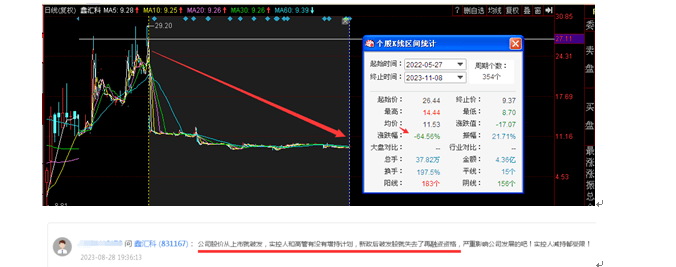

业绩变脸背后,让投资者更关注的当属鑫汇科股价的暴跌。自2022年5月27日上市来看,至今鑫汇科股价整体暴跌了六成,已跌破发行价15.21元/股。

对此,有投资者担忧表示:公司股价从上市就破发,实控人和高管有没有增持计划,新政后破发股就失去了再融资资格,严重影响公司发展的吧!实控人减持都受限!

面对前述北交所的关注函,后续,鑫汇科又将如何作答?值得关注。

(责任编辑:黄金海)本文作者可以追加内容哦 !