等离子切割系统全球市场总体规模

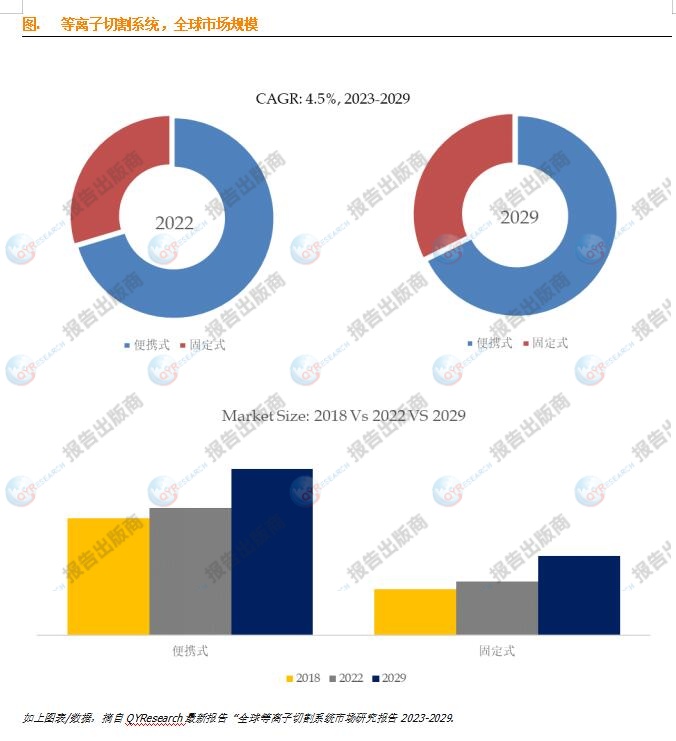

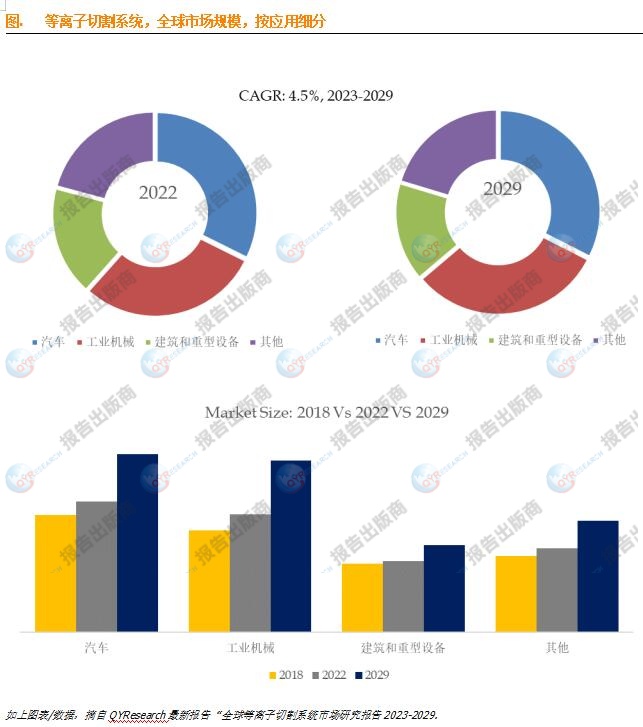

据QYResearch调研团队最新报告“全球等离子切割系统市场报告2023-2029”显示,预计2029年全球等离子切割系统市场规模将达到25.5亿美元,未来几年年复合增长率CAGR为4.5%。

主要驱动因素:

切割的多功能性和精确性:等离子切割系统提供了切割多种材料的多功能性,包括金属、钢、铝和其他导电材料。 它们提供精确、干净切割的能力是其在各个行业中采用的重要驱动力。

高切割速度和效率:等离子切割系统以其高切割速度而闻名,使其适合大批量生产环境。 这种效率可以为制造商节省成本并提高生产率。

技术和自动化的进步:等离子切割系统的持续技术进步带来了自动化、CNC(计算机数控)集成和软件功能的改进。 这些进步使等离子切割更加高效且用户友好。

制造和建筑等行业的需求:制造、建筑、汽车、造船和航空航天等行业严重依赖等离子切割系统来精确切割金属部件。 这些行业的增长推动了对切割设备的需求。

主要阻碍因素:

初始投资成本:购买和设置等离子切割系统(尤其是大功率或自动化系统)所需的初始资本投资对于小型企业或预算有限的企业来说可能是一个重大障碍。

行业发展机遇:

定制和专业应用:为独特的应用(例如斜角切割、管道切割或复杂形状)提供专业的切割解决方案,可以为制造商创造机会,以满足特定的行业需求。

与 CNC 和自动化系统集成:与 CNC 技术和自动化系统的持续集成可以实现更高效、更精确的切割过程。 制造商可以探索与现有生产工作流程无缝集成的机会。

关注环境可持续性:开发采用环保实践的等离子切割系统,例如高效排烟和过滤系统,可以吸引高度关注可持续性的行业和企业。

扩展到新兴市场:随着新兴经济体继续工业化并投资于基础设施发展,可能有机会进入对先进切割技术需求不断增长的新市场。

全球范围内等离子切割系统生产商主要包括Lincoln Electric、ESAB、Hypertherm、Illinois Tool Works、Komatsu、Messer Cutting Systems、Kjellberg Finsterwalde、Esprit Automation、Nissan Tanaka、AJAN等。2022年,全球前五大厂商占有大约55.0%的市场份额。

就产品类型而言,目前便携式是最主要的细分产品,占据大约70.4%的份额。

就产品应用而言,目前汽车是最主要的需求来源,占据大约32.3%的份额。

QYResearch是全球知名的大型咨询公司,行业涵盖各高科技行业产业链细分市场,横跨如半导体产业链(半导体设备及零部件、半导体材料、集成电路、制造、封测、分立器件、传感器、光电器件)、光伏产业链(设备、硅料/硅片、电池片、组件、辅料支架、逆变器、电站终端)、新能源汽车产业链(动力电池及材料、电驱电控、汽车半导体/电子、整车、充电桩)、通信产业链(通信系统设备、终端设备、电子元器件、射频前端、光模块、4G/5G/6G、宽带、IoT、数字经济、AI)、先进材料产业链(金属材料、高分子材料、陶瓷材料、纳米材料等)、机械制造产业链(数控机床、工程机械、电气机械、3C自动化、工业机器人、激光、工控、无人机)、食品药品、医疗器械、农业等。

本文作者可以追加内容哦 !