1、 指数走势点评

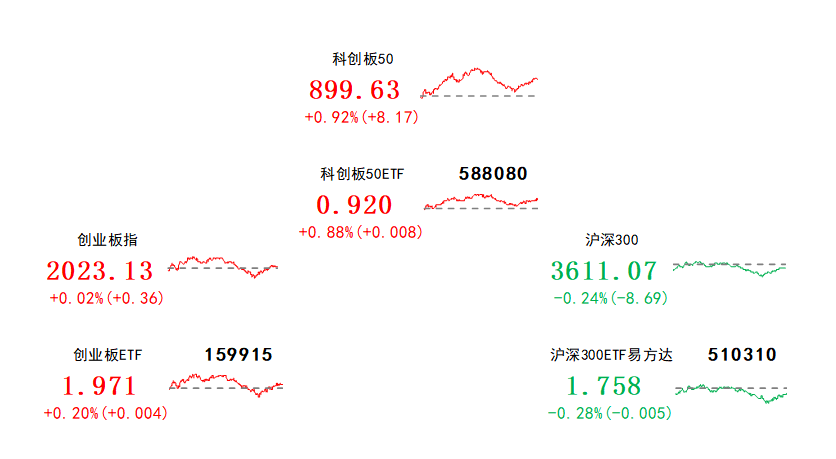

总体看,11月8日大盘早盘持续上行,午后“V”型反弹。指数涨跌互现,双创表现占优,科创板50、创业板指、中证500、上证指数、沪深300、上证50涨跌幅分别为0.92%、0.02%、-0.05%、-0.16%、-0.24%、-0.3%。赚钱效应一般,两市成交活跃,全A个股2374家上涨、2727家下跌,两市成交额约1.04万亿元,较上日增加0.04万亿元。

盘面看,11月8日传媒、医药生物、计算机涨幅居前,分别上涨3.36%、1.15%和1.14%。短剧概念、文化传媒股继续走强,传媒放量大涨;阿兹海默症迎利好,医药板块涨幅居前;政策助力地产纾困,房地产延续反弹;中国平安大跌带动非银金融下挫。

风格看,11月8日科技、必需消费风格占优,前者传媒、计算机是主要驱动,后者则受医药拉动,上游资源、金融稳定表现疲弱。

主要影响因素如下:

1、隔夜美长债利率下行,A股早盘走强。近期A股定价的逻辑:分母端看美债利率,分子端看国债利率(反映国内经济预期)。近期10Y美债自4.8%+快速回落至4.5%后维持震荡,国内PMI、出口数据低于预期,导致分子端预期转弱,因此A股在周一大涨后,近期上行动能放缓。隔夜10Y美债利率无视联储放鹰,大幅下行近10bp,带动A股早盘走强。

焦点板块方面:

1、短剧概念、文化传媒股继续走强,11月8日传媒放量大涨。产业层面,短剧平台成为流量新入口,河马剧场登顶国内IOS娱乐榜首,Reelshort在欧美畅销榜排名一路攀升,短剧行业今年迎来爆发式增长,月充值金额从今年6月的4000万元增长至10月的6000万元。宏观层面,风险偏好回升+美债回落(利好长久期)+国内基本面弱(高景气稀缺)环境,也利于成长、题材股。

2、阿兹海默症迎利好,医药板块11月8日涨幅居前。礼来首席科学官表示,阿兹海默症的重大突破即将到来,这种药物将可能成为下一个类似“GLP-1”的热点。Skovronsky表示,根据试验数据,礼来的在研究药物donanemab不仅能减缓疾病发展,还有可能预防阿兹海默症的发作。医药板块在相关概念股带动下涨幅居前。

3、政策助力地产纾困,房地产11月8日延续反弹。近期人民银行、住建部、金融监管总局、证监会联合召集数家房企座谈,了解行业资金状况和企业融资需求。此外,人民银行积极落实中央金融工作会议指示精神,持续加力推动“第二支箭”支持民营房地产企业债券融资。政策助力地产纾困,房地产延续反弹。

2、 宏观要闻

1. 国家发改委、财政部发布《关于规范实施政府和社会资本合作新机制的指导意见》

国家发改委、财政部发布《关于规范实施政府和社会资本合作新机制的指导意见》的通知,政府和社会资本合作项目应聚焦使用者付费项目,明确收费渠道和方式,项目经营收入能够覆盖建设投资和运营成本、具备一定投资回报,不因采用政府和社会资本合作模式额外新增地方财政未来支出责任。

2. 央行行长潘功胜:我国经济增长持续回升向好,高质量发展稳步推进

央行行长潘功胜在2023金融街论坛年会上表示,我国经济增长持续回升向好,高质量发展稳步推进。全年5%的预期目标有望顺利实现,IMF最新预测2023年中国经济增长5.4%,这个增速在全球大型经济体中保持领先。随着宏观调控政策效应持续释放,近期经济增长动能增强,生产消费稳步回升,就业物价总体稳定,国际收支基本平衡,主要经济指标向好,有条件继续保持经济平稳增长和物价平稳运行。

3. 世界互联网发展指数排名发布:中国位居第二

《世界互联网发展报告2023》显示,美国和中国的互联网发展水平仍处于领先地位,位列世界第一、第二;新加坡、荷兰、芬兰、瑞典等国家排名靠前;欧洲国家互联网发展实力普遍较强;中亚和非洲地区仍有较大提升空间。

4. 上海:重点支持在集成电路、科技金融、自动驾驶、机器人等领域构建示范应用场景

上海市经信委等多部门近日印发《上海市推动人工智能大模型创新发展若干措施(2023-2025年)》,实施大模型示范应用推进计划。重点支持在智能制造、生物医药、集成电路、智能化教育教学、科技金融、设计创意、自动驾驶、机器人、数字政府等领域构建示范应用场景,打造标杆性大模型产品和服务。

5. 乘联会:中国10月狭义乘用车零售销量同比增加10.2%

乘联会发布数据显示,10月乘用车市场零售达到203.3万辆,同比增长10.2%,环比增长0.7%。今年累计零售1726.7万辆,同比增长3.2%;10月新能源乘用车生产达到91.9万辆,同比增长27.5%,环比增长13.8%;10月厂商出口方面,特斯拉中国43489辆、比亚迪30521辆;随着车市的逐步走强,车企期待努力完成年度目标的信心增强,11月车市同比会暴增20%以上。

3、 策略观察

国融证券认为:

美债利率回落,A股修复行情的最后一块拼图或已到位。

11月联储会议上,美联储如期继续暂停加息,并且鲍威尔整体态度偏鸽,暗示了9月点阵图中还有一次加息的信息或已无效。经济数据方面,受近期汽车行业大罢工影响,美国10月经济数据不佳。在美债利率大幅回落的情况下,北向资金终于结束近几个月的连续净流出,在上周转为净流入。后续来看,在国内积极因素不断累积,经济基本面逐渐改善、政策持续超预期发力的情况下,海外美债利率的回落带动外资的回流有望成为A股修复行情的最后一块拼图,市场情绪有望迅速好转。

A股三季报确认盈利底,国内利好因素持续积累。

A股整体业绩增速企稳回升,盈利能力累计同比持续改善,确认盈利底。其中,全A整体2023Q3累计归母净利润同比增速为-2.87%,较2023H1回升1.5%;全A非金融2023Q3累计归母净利润同比增速-5.5%,较2023H1回升4.2%;全A非金融石油石化2023Q3累计归母净利润同比增速为-6.21%,较2023H1回升3.9%。继国内经济、政策底相继确认后,A股整体盈利底再次得到确认,多重积极因素不断叠加。在政策仍不断持续发力的情况下,四季度A股有望逐渐走出底部,企稳回升。

修复行情正当时,短期关注科技板块弹性,中期布局周期、消费、医药板块。

在10月24日全国人大批准增发万亿国债的重磅利好后,A股各大指数开始触底回升,赚钱效应开始恢复,利好的量变开始引发质变。在当下经济基本面弱复苏、外围仍有扰动的情况下,A股整体或以结构性行情轮动修复,重点可关注以下几条线索:成长/泛科技板块;顺周期/消费板块;医药板块。配置上,在反弹的过程中,市场或仍以结构性轮动行情为主。短期建议重点关注TMT泛科技板块,中期布局顺周期板块、超跌的大消费、医药板块、新能源板块。

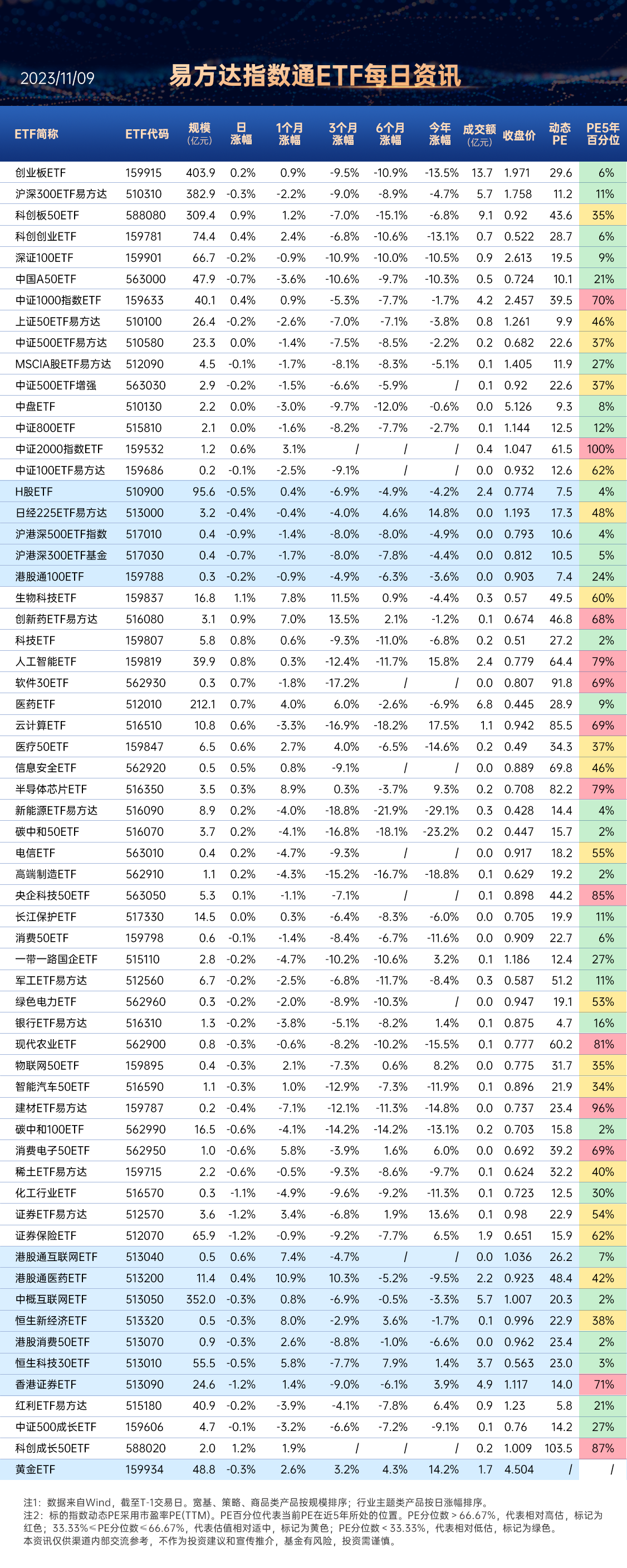

关注沪深300ETF易方达(510310),场外联接(A类:110020;C类:007339);科创板50ETF(588080),场外联接(A类:011608;C类:011609)

(国融证券《A股策略研究:美债利率回落助外资回流,短期关注科技板块弹性》,2023/11/8,不作为任何投资建议)

4、 行业聚焦

昨日传媒行业涨幅第一。

事件:23Q3申万传媒行业实现营业收入1253.85亿元,同比增加6.80%,环比增加0.33%;实现毛利397.96亿元,同比上升14.65%,毛利率为31.74%,同比上升2.17pct,行业成本控制能力持续提升;实现归母净利润103.93亿元,同比上升39.89%,归母净利率为8.29%,同比上升1.96pct。

长城证券认为:

传媒行业营业收入、归母净利润维持高增。

传媒行业受益于政策边际转好、内容供给侧持续丰富、宏观经济复苏、AI应用持续落地等因素,收入及盈利能力同比均有所好转。当前传媒行业24年预测市盈率仅为16.14倍,目前行业估值安全边际较高且处于低位,主要因市场对传媒行业后续增长潜力有所担忧。随着AIGC、元宇宙、VR、AR等技术的不断突破,传媒行业内容供给丰富度以及创新性均有望持续提升,有望给予用户虚实融合的沉浸式体验,供给侧持续上行有望带动行业景气度持续提升,打开行业增长天花板。

板块表现有所分化,建议关注业绩边际转好的板块及公司。

三季报披露完成,市场估值风格或受到24年业绩及变化影响,建议持续关注业绩边际转好的板块及公司。分板块来看,广告营销板块持续复苏,四季度受益于“双十一”“双蛋节”,为板块传统旺季,有望拉动行业增长;宏观环境边际转好,作为顺周期行业,板块24年基本面有望持续上行。影视院线板块受益于疫后线下流量增长以及供给侧数量、质量的提升,23Q3业绩受到明显提振,其中利润端在经营杠杆作用下有较为明显的提升;暑期档火爆证明观众观影需求以及为优质内容付费意愿较高,后续优质影片陆续定档有望带动影视行业持续恢复。

关注云计算ETF(516510),场外联接(A类:017853;C类:017854);人工智能ETF(159819),场外联接(A类:012733;C类:012734);消费电子50ETF(562950),场外联接(A类:018896;C类:018897)

(长城证券《传媒行业23Q3季报总结:业绩维持增长,行业盈利能力持续改善》,2023/11/8,不作为任何投资建议)

数据来源:Wind、同花顺,2023/11/8

$云计算ETF(SH516510)$$人工智能ETF(SZ159819)$$消费电子50ETF(SH562950)$

#“龙飞凤舞”炒作疯狂#

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !