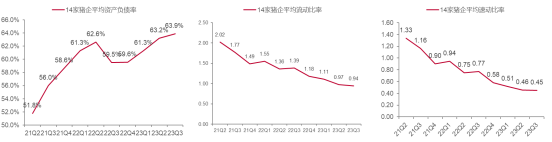

年初至今,猪价持续低位震荡。从三季报来看,尽管行业环比减亏,成本控制延续改善势头,但仍处于亏损状态,财务状况进一步恶化,平均资产负债率持已处在近年来高位。而10月以来,疫情的反复与猪价进一步下跌,让行业的生存状况较三季度更加恶化。

从收入端来看,三季度14家上市猪企合计出栏生猪3550万头,环比增长1.6%,同比增长31.8%,市占率上升至21.9%。猪企出栏增速开始出现明显分化,多数公司环比未增长。三季度生猪均价16.05 元/公斤,尽管环比上涨12.2%,但同比下滑29.4%,猪价低迷导致表观业绩依然承压。

$工银农业产业股票(OTCFUND|001195)$

$工银消费股票A(OTCFUND|008166)$

$工银消费服务混合A(OTCFUND|481013)$

从成本端来看,得益于疫病防控的缓和以及饲料成本的下降,行业成本延续环比下降势头,优秀企业表现依然亮眼。

从现金流来看,行业资金状况进一步收紧。主要猪企三季度资产负债进一步上升,除个别公司盈利外,行业进一步的亏损导致资金情况持续恶化,速动比率、流动比率持续走低。

图:三季度猪企财务指标情况

从头部企业来看,其扩张速度开始控制,能繁母猪保有量环比已经不增长,生产性生物资产同比、环比均开始下降。

我们认为,被动的产能去化发生的概率和幅度在持续累积,后续的冬季疫病、产业链资金紧张,以及年底猪价如再低于预期,都会是产业界心理和股价的直接催化,当前行业压力不断变大,猪周期困境反转的积极信号已出现不少,投资胜率在不断累积,可积极关注处于周期底部的生猪养殖行业。

追加内容

本文作者可以追加内容哦 !