摘 要

1、昨日煤炭板块强势上涨,动力煤方面,11月3日起全国普遍出现降温现象,供暖需求的上升一定程度上促进了动力煤下游需求。后市看,淡季煤价超预期上行,前期煤价底部或是全年价格底部的有力支撑,可能体现出煤价中枢的上移,后市边际向好。整体看当前煤价大幅下跌的风险相对不大。此外高分红+高股息率使得煤企具备一定的投资价值,煤炭作为高红利的顺周期板块,或可适当关注煤炭ETF联接C(008280)。

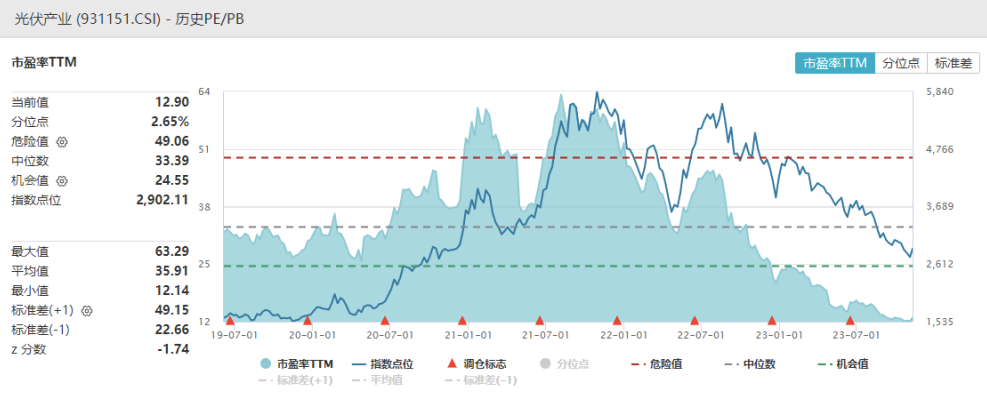

2、光伏板块逆势走强。消息面,工业和信息化部将于11月13日召开光伏制造业企业座谈会,目标是引导光伏产能合理布局,在产业链各环节竞争格局持续恶化的当下释放出了非常积极的信号。目前光伏板块的整体市盈率只有13倍,处于历史极低的位置,安全边际相对较高。后续或可持续关注$国泰中证光伏产业ETF发起联接C(OTCFUND|013602)$。

正 文

一、大盘分析

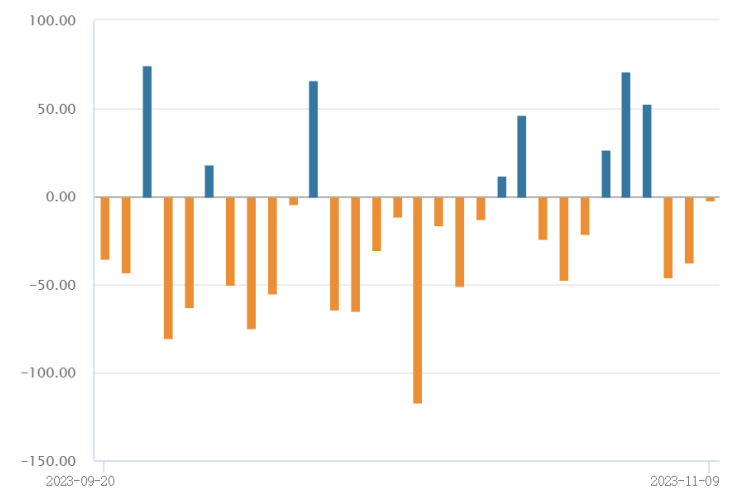

昨日大盘全天窄幅波动,截至收盘,上证指数涨0.03%报3053.28点,深证成指跌0.2%,创业板指跌0.23%。量能方面,A股全天成交9650.7亿元,仍维持阶段高位;北向资金小幅净卖出0.63亿元。

盘面上,或受CPI、PPI偏弱影响,市场风格切换回防御类红利资产,煤炭大涨;受益于中美释放积极信号、工信部召开光伏制造座谈会等消息面利好,光伏板块上涨。TMT等成长板块走弱。

宏观方面,国家统计局昨日公布,10月CPI同比下降0.2%,环比下降0.1%;其中猪肉价格下降30.1%,影响CPI下降约0.55个百分点,或是主要拖累项。PPI方面,10月PPI同比下降2.6%,环比持平(8、9月环比为正);PPI降幅扩大可能是受近期国际原油、有色金属价格波动、上年同期对比基数走高等因素影响。整体来看,内外需均偏弱可能是CPI、PPI承压的主要内因。后市看,随着基数效应的缓解,万亿国债政策发布后基建链商品价格的企稳回升,PPI有望好转,但同比回正可能仍需等待。

二、煤炭板块分析

昨日煤炭板块强势上涨。

动力煤方面,11月3日起全国普遍出现降温现象,供暖需求的上升一定程度上促进了动力煤下游需求,5500大卡动力煤近日价格企稳回暖。需求端,在“迎峰度冬”来临的背景下,电煤消费有望由淡转旺。国家能源局新闻发言人张星昨日在发布会上表示,从目前所掌握的最新数据看,迎峰度冬电力保供总体有保障,局部面临一定压力。预计迎峰度冬期间全国最高负荷较去年同期可能增加1.4亿千瓦,出现较大幅度增长。

而供给端,国内煤炭生产仍处于保供阶段。根据山西证券研究所统计,受安监影响,Q3产量前低后高;1-9月产量同比+3.81%。总量环比减少。产区安全事故多发,煤炭产地安监的严格或趋于长期化,供给以稳为主,在下游需求旺季的时候,当前看煤价下行风险相对不大。

焦煤方面,焦煤期货近日涨幅较好。截至11月8日日盘收盘,焦煤期货(JM2401)结算价格为1957元/吨,10月23日以来低位反弹13.9%(数据来源WIND,统计区间2023/10/23-2023/11/8)。期货盘的上涨也一定程度拉动市场情绪。

焦煤基本面上,近期钢铁企业冬储补库可能对焦煤价格形成一定支撑。历史情况来看,下游钢铁行业为保证生产的连续性,一般会先于春节前集中补库采购。根据国盛证券研究所统计,全程冬储补库周期持续2-3月左右,进而下游钢铁行业实现在春节前一周将原材料库存补充至高位。此外宏观方面,万亿国债及房地产行业多重利好支持政策不断推进,国内宏观经济活动的好转有望拉动钢铁、焦煤的需求。

后市看,动力煤方面淡季煤价超预期上行,前期煤价底部或是全年价格底部的有力支撑,可能体现出煤价中枢的上移,后市边际向好。考虑到近年产能核增的停滞,新建煤矿投产带来的新增产量相对有限,煤炭产量随煤价自发调节的机制有助于减少煤价大幅波动的风险,现货价若下跌至长协价附近可能会有一定支撑。此外国内外价差维持低位,进口煤环比下滑,根据海关数据,10月进口3599.2万吨,环比减少14.59%。

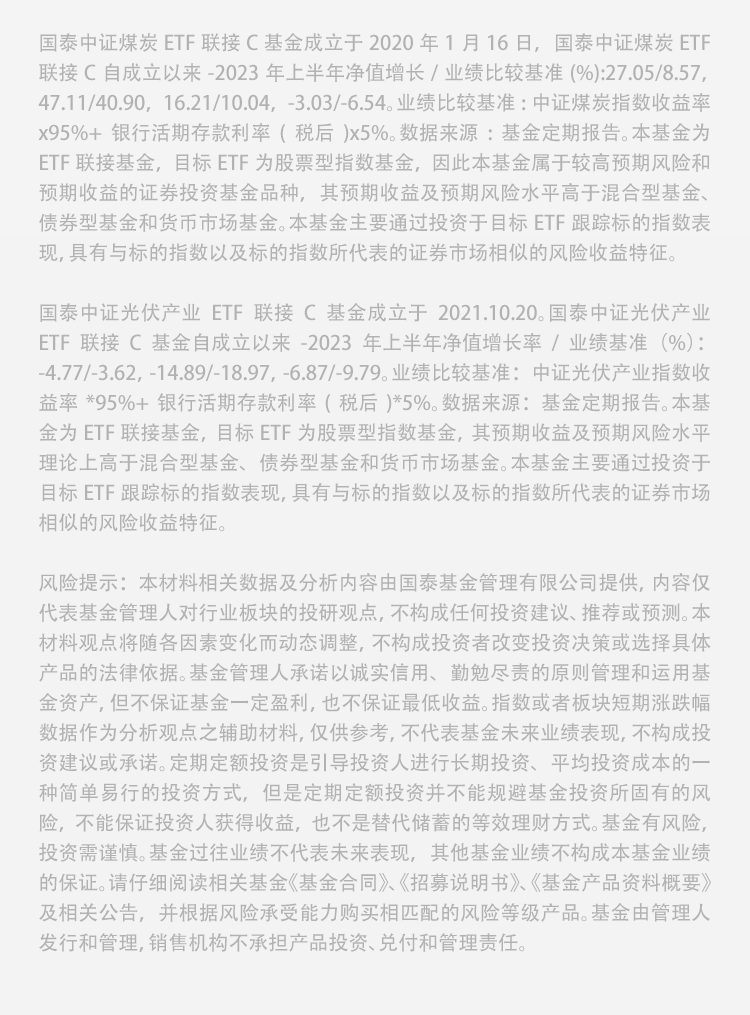

焦煤方面,随着政策持续落地,若地产出现需求回暖传导至钢材、焦煤端,焦煤价格可能有望进一步上行。整体看当前煤价大幅下跌的风险相对不大。此外高分红+高股息率使得煤企具备一定的投资价值,煤炭ETF联接C(008280)跟踪的中证煤炭指数过去12个月股息率超9%,领先很多主流红利指数。煤炭板块作为高红利的顺周期板块,或可适当关注。感兴趣的小伙伴或可继续关注$国泰中证煤炭ETF联接C(OTCFUND|008280)$,但需警惕内需偏弱、政策调整引发的波动风险。

三、光伏板块分析

昨日新能源板块逆势走强,光伏表现亮眼。

消息面,据媒体报道,工信部电子信息司将在13日召开光伏制造业企业座谈会,重点围绕光伏产业发展现状、存在问题及挑战,引导光伏产业产能合理布局,推动光伏产业高质量发展等主要内容,目标在于引导光伏产能合理布局。据媒体报道,此次召集的企业包括产业链各环节的头部企业。

从供给侧来看,国盛电新预计此次座谈会会从调整地方政府的产能建设扶持力度和限制部分跨界产能这两方面去进行指引。在产业链各环节竞争格局持续恶化的当下释放出了非常积极的信号。而从需求侧来看,近期中美在可再生能源领域交流很多,美国加息预期缓和、利率周期有望下行,对板块情绪有所提振。

此外,长江电新指出,在价格和盈利端,组件新签价格已持续下探到1.0-1.1元/W左右,二三线已经出现亏损,头部企业也都逼近盈亏平衡,底部信号愈发明确;而在库存端,已经出现布局拐点信号,年底前欧洲组件库存有望大幅去化,9月江苏、德国逆变器出口金额环增。

光伏板块自去年8月以来持续进行调整,调整时长已经超过1年,累计调整幅度接近50%,无论是从时间上还是从空间上这一轮调整都相对充分。从估值角度来看,目前光伏板块的整体市盈率只有13倍,处于历史极低的位置,投资安全边际相对较高,后续或可持续关注$国泰中证光伏产业ETF发起联接C(OTCFUND|013602)$。

本文作者可以追加内容哦 !