1. 第一印象

是一家集烘焙和餐饮原料研发、生产、销售于一体的专业公司。海融科技精选全球上佳原料,自主研发,采用先进生产工艺,严格质量管理,向广大客户提供包括奶油、果酱、巧克力、卡仕达酱、蛋挞液、软冰淇淋浆料、食用油脂制品、冷冻西点、香精香料在内的多款优质食品原料及配料。

奶油为主:

餐饮、烘焙行业原料产品:

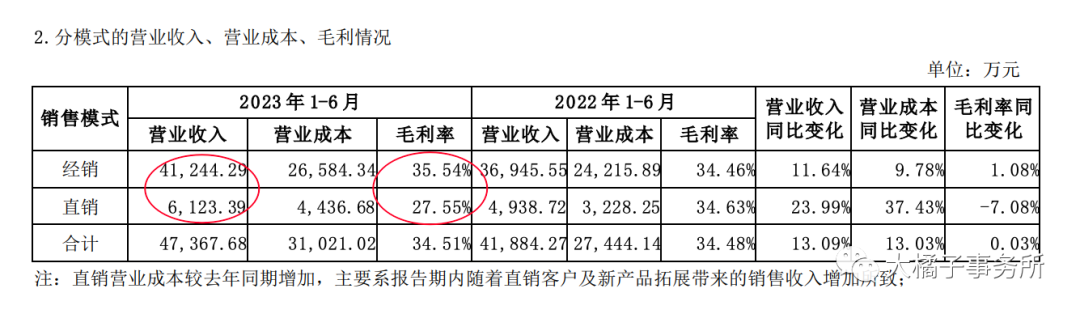

主要是经销模式:

2020 年上市是利润率高点,如今 34% 毛利,10% 净利率。

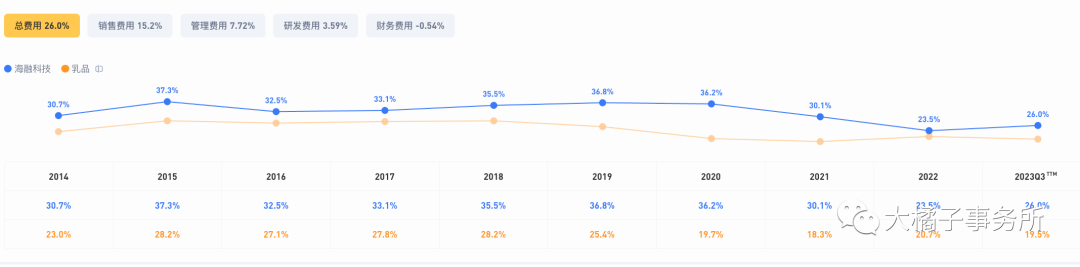

15% 销售费用是大头:

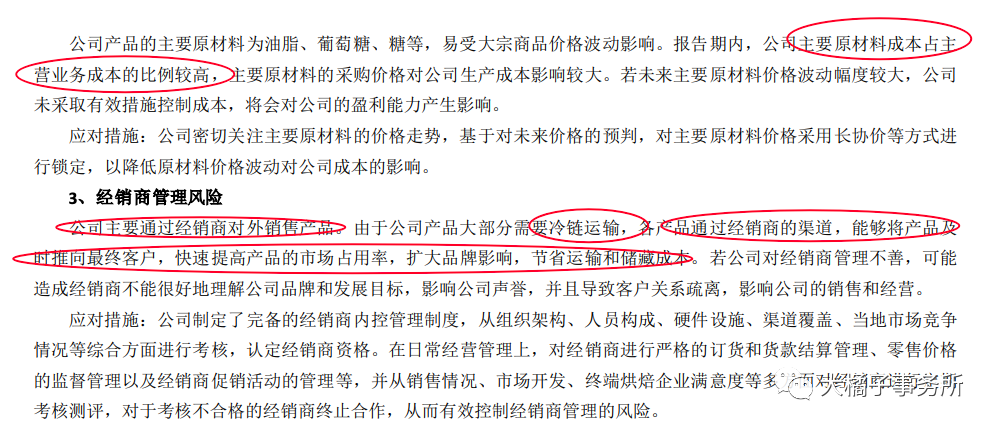

4.6 亿的营业成本,1 亿的销售费用,换来了 7 亿的收入,营业成本占比 66%,受原材料波动影响大,经销模式降低成本的背后其实会压制企业利润率表现。

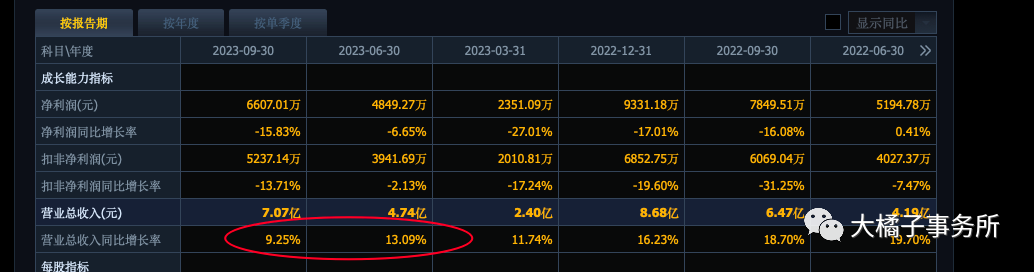

最近 3 年营收持续增长,今年有望突破 10 亿。

0.85 亿利润最大利润,10 亿收入 10% 净利率 1 亿利润潜力。三季报扣非 0.5 亿,全年依然是 0.8 亿左右的预期。

机构预期未来:1-2 亿。

极简估值法,植脂奶油更健康,细分小龙头,低基数,家庭餐饮烘焙,新茶饮和咖啡等市场,还有不错的成长空间,30 倍估值,0.8 亿利润,24 亿市值物有所值。

1 亿潜力,20 倍保底(因为营业成本太高,营收扩大的同时利润率也被侵蚀了,最后挣个辛苦钱,反应到利润里面弹性弱很多,投入和回报往往不成正比,也就是商业模式的硬伤,难以获得高溢价),20 亿市值大底。20-24 亿可配置。

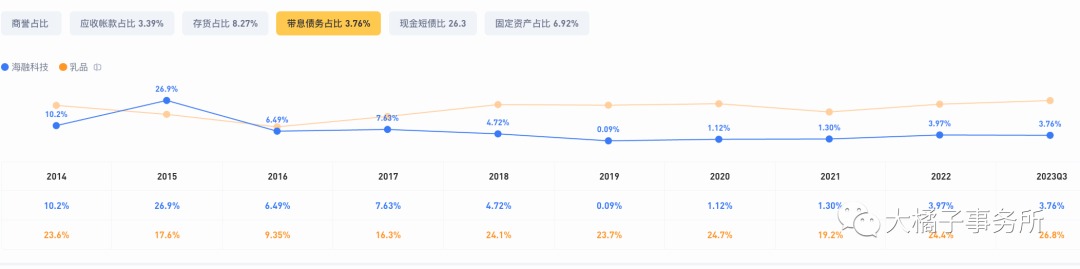

看看资产质量:

10 亿现金很多,应收 4000 万、存货 1.4 亿也健康,厂房设备一共 2 个亿其中有 8500 万在建工程。

没有借款,很干净,一共 1.8 个亿。

10 亿现金 + 0.4 亿应收 + 1.4 亿存货 + 2 亿厂房打 5 折 - 1.8 亿负债 = 11 亿净资产。家底很厚。

实际是背后募资了 10 个亿,自身盈利能力一般的,现金在账上趴着并没有充分利用。

不管怎么说,有钱就不愁,依然可以抬升价值,0.8 亿利润,20 倍估值,加 11 亿净资产,为 27 亿市值。

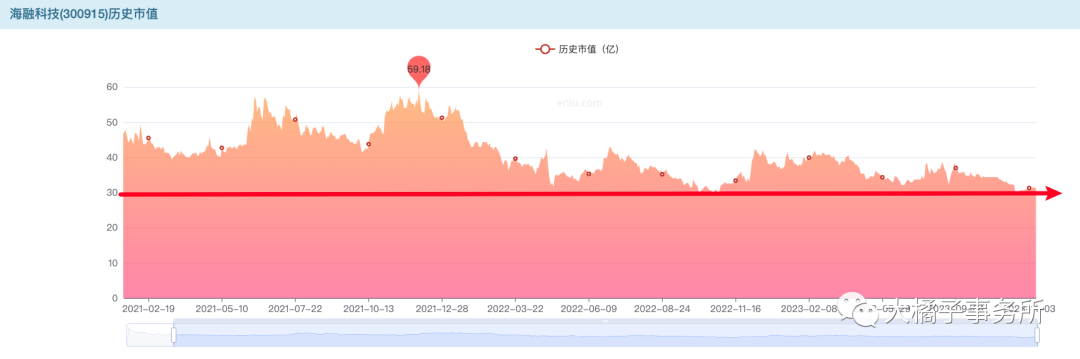

市场共识,30 亿附近有明显支撑。历史一直很贵,30 亿合理。如果给 27 亿,24 亿的价格更合适。

6% roe,可支撑 1 pb。实际市场给了 2 pb 乐观溢价,觉得公司的丰厚资产,慢慢总能转化成更多的利润。

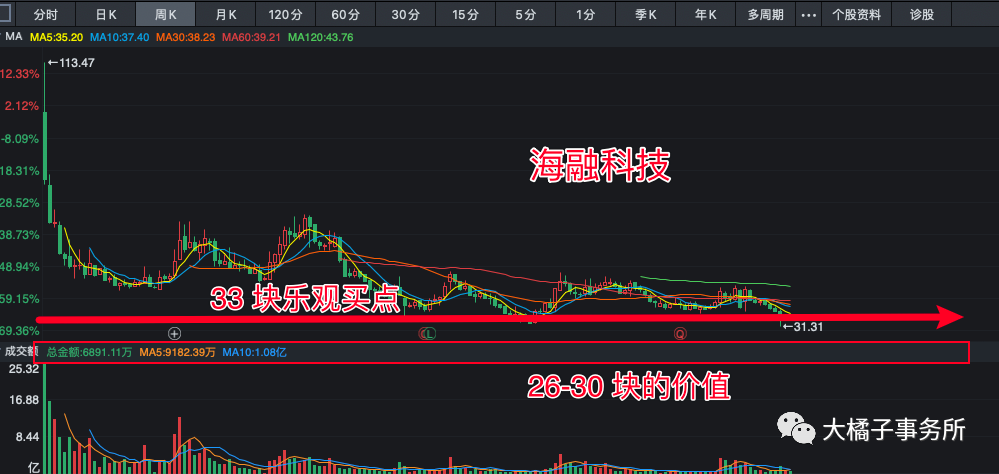

24-27 亿市值,0.9 亿股本,为 26-30 块的价格。2 pb,16.49 的每股净资产,为 33 块的价格。

流通盘不到 10 个亿,公司董事持有 70% 以上。流通盘小,股份稀缺,容易被炒作。

end

1 亿的利润底子,11 亿净资产,所有者权益 15 亿,看好植脂奶油行业和公司发展的,30 亿即可关注起来。

27 亿以下,买入赚钱确定性高。

提示:以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。我们要懂得时刻敬畏市场,对自己的钱包负责。

本文作者可以追加内容哦 !