中青旅(股票代码:600138)作为国内一流的旅游综合服务商,业务覆盖旅行社、整合营销、景区和酒店等多个领域。公司以创新和专业的服务推动文化和旅游的深度融合,致力于实现高质量发展。2023年三季报显示,中青旅在各业务板块均有稳健表现,尤其在旅游服务和整合营销领域展现出强劲的增长势头。

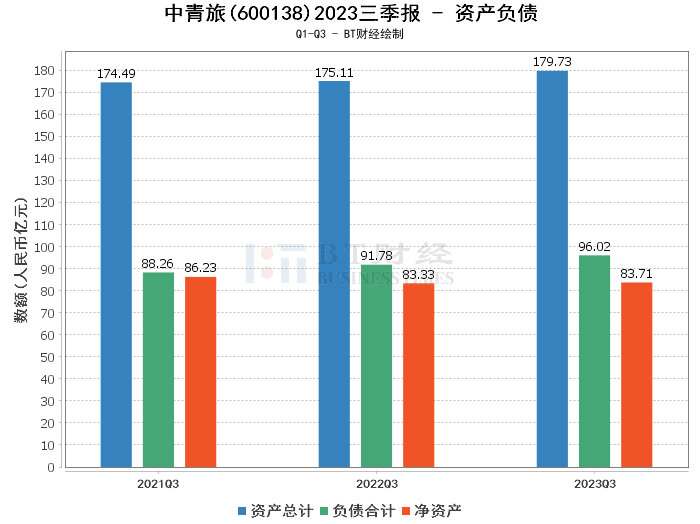

从资产负债表来看,中青旅的总资产由上年度末的175.65亿元增加到本报告期末的179.73亿元,增长了2.33%。负债合计也有所上升,从上年度末的94.62亿元增至96.02亿元。净资产从81.03亿元增长至83.71亿元,资产负债率略有下降,从53.87%减少到53.42%,显示出公司财务结构的稳健。

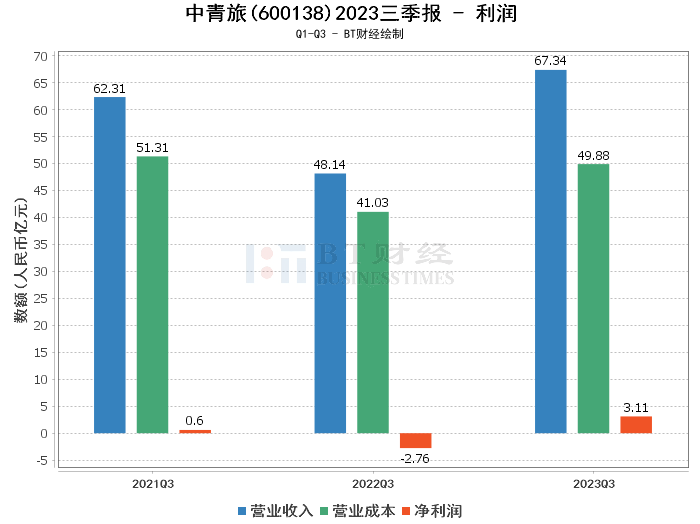

在利润表现方面,中青旅的营业收入从上年同期的48.14亿元大幅增长至67.34亿元,增长率达到39.88%,主要原因是文旅消费需求的持续回升,公司经营业绩稳步恢复。营业利润由上年同期的-2.63亿元大幅转正至4.56亿元。营业成本虽然从41.03亿元增加到49.88亿元,但毛利率显著提高,从14.78%增至25.94%,净利率也由-5.73%转为正的4.61%,净利润同样实现由负转正,达到3.11亿元。

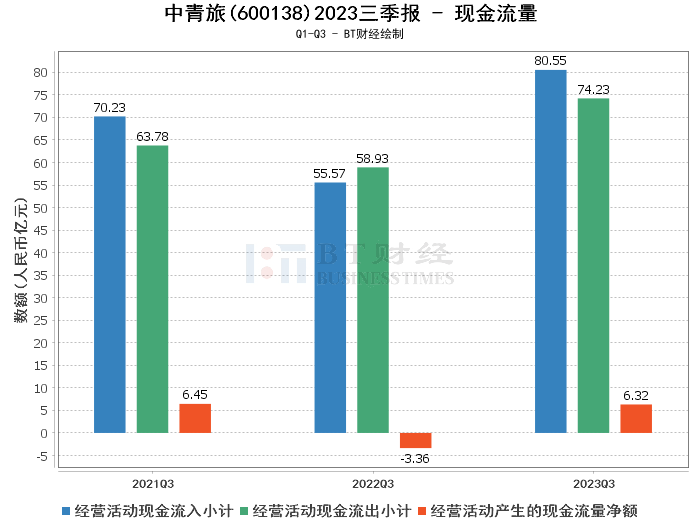

现金流量表显示,中青旅的经营活动产生的现金流量净额由上年同期的-3.36亿元显著改善至6.32亿元,反映出公司经营活动的现金流入能力增强。经营活动现金流入小计从55.57亿元增至80.55亿元,现金流出也有所增加,从58.93亿元增至74.23亿元,但总体现金流入超过现金流出,显示出公司经营效率和现金管理能力的提升。

综上所述,中青旅在2023年三季度表现出了良好的经营状况和财务健康。公司在旅游综合服务领域的多元化布局和专业化运营,使其在市场逐渐回暖的背景下迅速恢复增长势头,特别是现金流量的显著改善,为公司的持续发展提供了坚实的财务支持。

对于投资者而言,中青旅的三季报显示出公司在后疫情时代的快速适应和恢复能力。虽然报告期内的数据未经审计,但从目前披露的财务数据来看,中青旅具有较强的市场竞争力和成长潜力。投资者在考虑投资中青旅时,应综合考虑公司的业务发展战略、市场环境变化以及整体经济形势,审慎作出投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。

本文作者可以追加内容哦 !