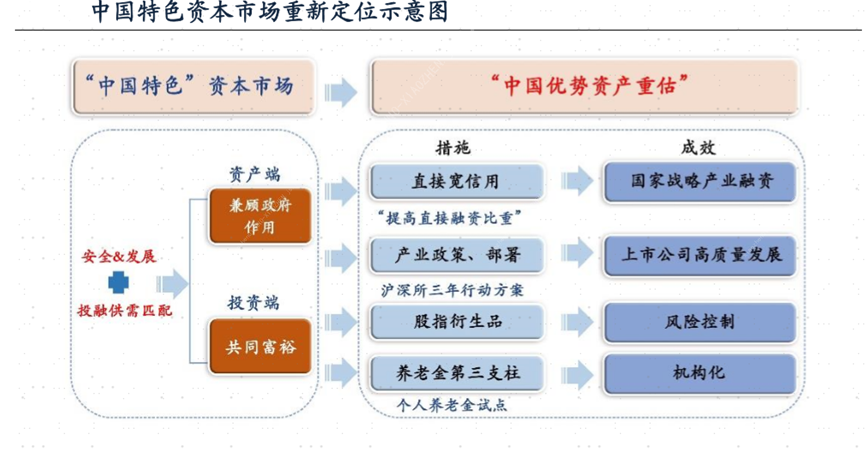

2022年11月,证监会主席易会满表示,要“把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系”。“中特估”的提出让市场对国央企板块的关注热度继续升温,“中特估”也成为了今年市场投资的关键词之一。

重估中国优势资产

“中国特色估值体系”本质上是“中国优势资产重估”,目的是更好发挥市场资源配置功能,更好地服务实体经济,引导国家战略需求公司估值重塑。

一直以来,国央企承担社会价值,是国民经济的“压舱石”,行业上主要集中于军工、电力、通信、机械设备等攸关国民经济的重点工业领域。同时,国央企作为产业领航的“排头兵”,也备受产业政策加持。

在中国优势资产重估过程中,国企、央企改革和产业转型带来的价值重估无疑可以为市场带来更多活力。

多维布局 打造嘉实中特估ETF产品货架

值得一提的是,今年以来,多家基金公司布局申报了“中字头”类ETF产品,不仅为场内投资者提供了一键分享央企高质量发展红利的投资利器,也标志着央企指数化投资进程的进一步加快,央企板块或将迎来更多增量资金。

嘉实基金旗下产品同样覆盖了“中特估”主题,包含了$嘉实央企创新驱动ETF联接C(OTCFUND|007793)$、$嘉实国证绿色电力ETF发起联接C(OTCFUND|017057)$和$嘉实沪深300红利低波动ETF联接C(OTCFUND|007606)$等多只产品,从不同细分板块布局“中特估”主题。

以嘉实目前所布局的中特估类ETF为标的,基本上构建“中特估全家桶”组合,即“央企创新+绿电+红利低波”。

嘉实中证央企创新驱动ETF(515680)

$嘉实央企创新驱动ETF联接A(OTCFUND|007792)$$嘉实央企创新驱动ETF联接C(OTCFUND|007793)$

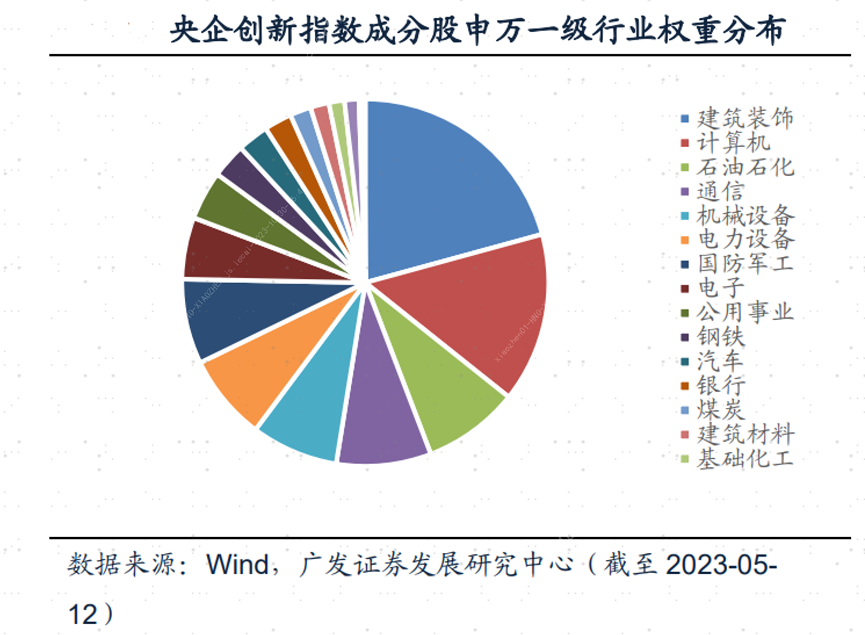

以嘉实中证央企创新驱动ETF为代表,重点跟踪央企创新指数。央企创新驱动ETF涵盖央企范围较广,可以说是一键跟踪泛/宽基央企,并且指数更侧重央企的科创属性,符合国家战略发展,成长性较高。

创新属性强:在编制过程中,除了考虑央企上市公司的净资产收益率、净利润增速、盈利质量、财务杠杆等指标,更加重视央企上市公司的研发支出、研发人员、专利以及参与制定国家或行业技术标准的情况,更加注重央企的科技创新属性,成长性也更加突出。

高分红、估值低:从分红角度看, 2022年央企创新指数股息率为3.98%,高股息优势非常明显,而且未来有望延续。从估值角度看,截至2023年5月8日,央企创新指数估值水平为13.33倍,处于历史以来47.77%分位,在“中特估”驱动下仍具备估值修复空间,投资性价比较高。

行业集中在建筑、TMT等领域,以申万一级行业为准区分,央企创新指数主要分布于建筑装饰(21%),计算机 (15%)和石油石化(8%)等行业。一方面建筑央企的估值仍旧折价,今年为一带一路十周年,建筑板块行情易受催化,另一方面TMT今年一季度盈利增速显著回升,随着AI产业的高速发展,TMT有望长期受益,板块保持高景气。

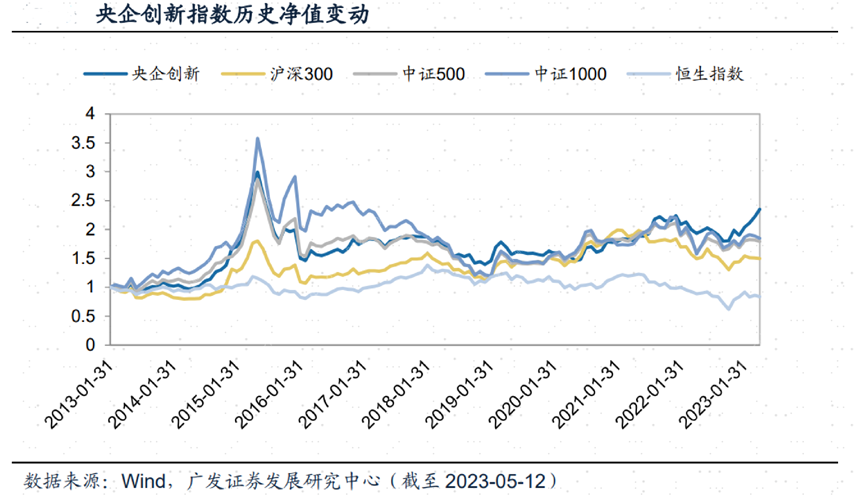

央企创新指数自2013年以来的长期收益整体高于沪深300、中证500和中证1000等各大板块主要宽基指数。

嘉实除了央企创新ETF以外,还有一些产品也具备明显的央企主题概念,具体包括300红利低波ETF及联接、绿电ETF及联接等。

嘉实沪深300红利低波动ETF

$嘉实沪深300红利低波动ETF联接A(OTCFUND|007605)$$嘉实沪深300红利低波动ETF联接C(OTCFUND|007606)$

红利低波是一种以红利为矛、以低波为盾的Smart-Beta策略指数,低波相当于对红利进行加强,具有双向筛选作用,可以剔除股息率高但波动较大的标的,熨平波动,以被动化的方式实现主动策略。嘉实红利低波则以金融(银行+非银)为主,电力、建筑为辅,股息率高,而且具备更低的波动率。

红利策略:红利策略选取的现金流表现好、分红政策稳定,安全边际高的股票。当前红利因子已经过了近5年的调整期,有望重新进入占优周期。

低波策略:过度波动的股票往往是被过分参与的,投资于低波动股票是捕捉价值洼地。低波动策略与红利有协同性。

高分红、估值低:从分红角度看, 2022年央企创新指数股息率为5.53%,高股息优势非常明显,而且未来有望延续。从估值角度看,截至2023年5月8日,央企创新指数估值水平为7.02倍,处于历史以来38.94%分位,在“中特估”驱动下仍具备估值修复空间,投资性价比较高。

嘉实国证绿色电力ETF(159625)

$嘉实国证绿色电力ETF发起联接A(OTCFUND|017056)$$嘉实国证绿色电力ETF发起联接C(OTCFUND|017057)$

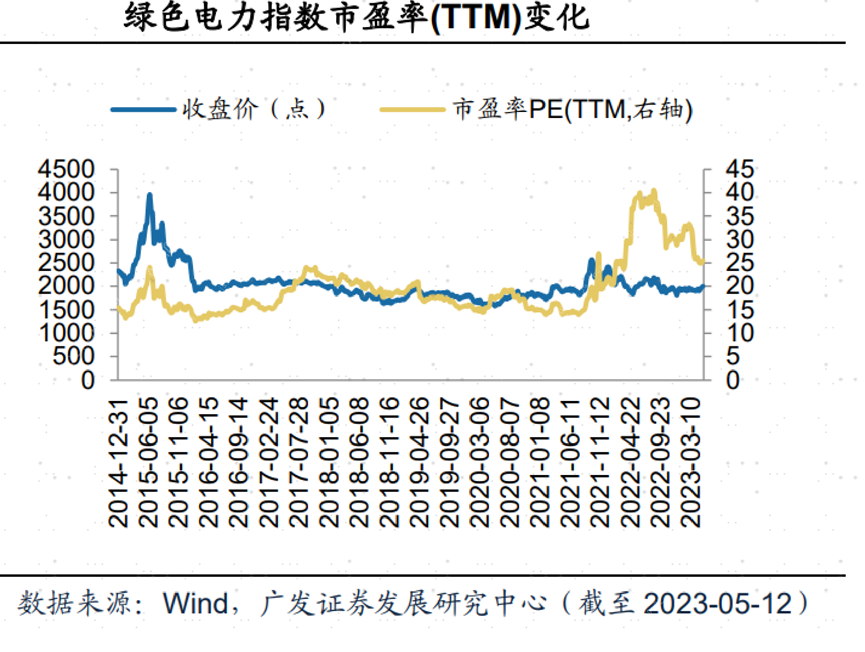

绿色电力既有利于能源安全,又有利于能源转型,是国企央企估值重构的核心领域之一。绿电指数中有85%的权重为国企央企,估值重构的预期尚未兑现,在“中国特色估值体系”的框架下,依然有估值抬升的空间。绿色电力则更加侧重电力新能源领域投资机会,长期确定性较高。

火转绿困境反转:煤炭价格今年可能开启一轮周期下行趋势,供给端弹性大于需求弹性,火电转绿电标的的成本端有望获得显著改善,火电困境反转逻辑逐步验证。

新能源电力超预期表现:新能源电力40%装机占比及20%以上发电量占比目标不变,在硅料产能释放、光伏组件价格下调、2022年海上风电招标大幅提升的背景下,新能源电力有望实现装机规模的大幅度增长,业绩释放值得期待。

嘉实基金指数投资部负责人刘珈吟表示,央企板块上涨主要的驱动因素之一就是中国特色估值体系的驱动。在这些政策的驱动下,市场重新审视央国企的估值,考虑当央国企基本都是关乎国计民生的行业领域,长期确定性高,而且近年来央国企较一般企业的盈利能力差距逐步收窄。我们认为本轮央国企的行情在中国特色估值体系的驱动之下,叠加央国企业绩有边际改善,行情有望贯穿全年。

$嘉实央企创新驱动ETF联接C(OTCFUND|007793)$$嘉实沪深300红利低波动ETF联接C(OTCFUND|007606)$$嘉实国证绿色电力ETF发起联接C(OTCFUND|017057)$

#“中特估”大爆发后急调,短时休整还是行情转折?#

*风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

本文作者可以追加内容哦 !