南京新百(股票代码:600682)作为江苏省内知名的百货零售企业,其经营范围覆盖了百货零售业务和物业租赁等多个领域。在传统零售业务之外,南京新百积极布局健康养老产业,通过子公司安康通和江苏禾康养老产业(集团)有限公司,提供包括智慧养老系统、养老呼叫中心等一系列服务,致力于打造一站式养老解决方案。

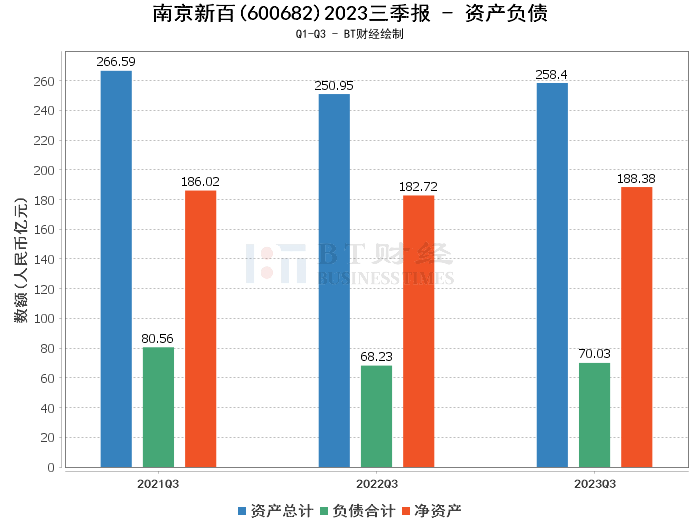

从资产负债方面来看,南京新百的总资产从上年度末的252.15亿元增长至本报告期末的258.4亿元,增长了2.48%。负债合计略有下降,从上年度末的70.43亿元减少至70.03亿元。净资产则从181.73亿元增长至188.38亿元,资产负债率由27.93%降至27.1%,显示出公司的财务结构有所改善。

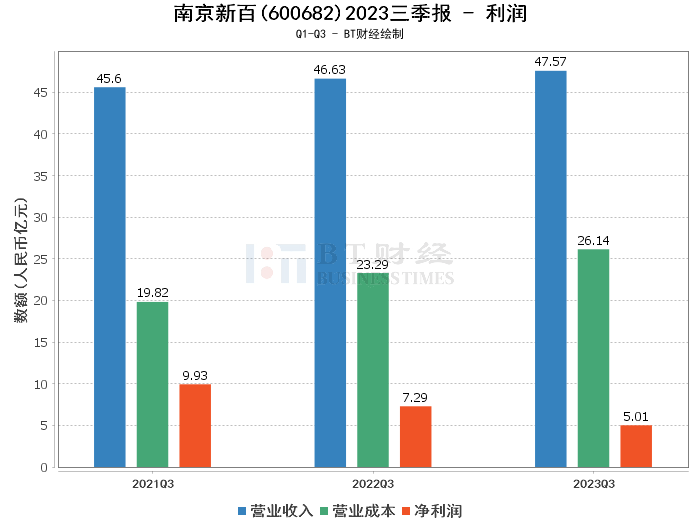

在利润方面,南京新百的营业收入从上年同期的46.63亿元微增至47.57亿元,增长率为2.00%。然而,营业利润和净利润表现不佳,分别从上年同期的9.06亿元和7.29亿元下降至6.66亿元和5.01亿元,下滑幅度分别为26.38%和31.28%。这一变化主要是由于主营业务业绩下滑所致。毛利率和净利率也分别从50.07%和15.64%下降至45.04%和10.53%,净资产收益率(ROE)同样出现下滑,从3.96%减少至2.71%。

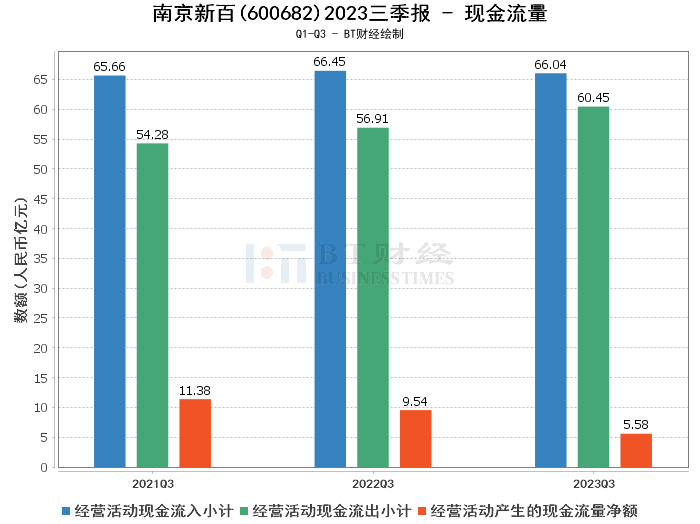

现金流量方面,经营活动产生的现金流量净额从上年同期的9.54亿元大幅减少至5.58亿元,减少了41.44%。这主要是由于本期支付的抗原费用增加、律师费、咨询费等中介费用支付增加,以及收到的税收返还减少所导致。

综上所述,南京新百在2023年三季度面临较大的业绩压力,尽管总资产有所增长,但利润指标普遍下滑,现金流量净额大幅减少,反映出公司经营状况存在一定挑战。在零售行业整体竞争加剧、消费模式变化的背景下,南京新百的多元化布局能否为公司带来新的增长点,值得投资者持续关注。

对于投资者而言,南京新百的未来发展值得密切关注。公司在传统零售业务之外的养老产业布局,可能会成为新的增长点。然而,短期内主营业务的下滑仍对公司业绩构成压力。投资者应密切关注公司未来的经营策略调整及市场环境变化,审慎评估其投资价值。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。

本文作者可以追加内容哦 !