久立特材(股票代码:002318)作为一家专注于工业用不锈钢管和新材料的生产企业,以其强大的研发能力和先进的生产技术,在2023年三季报中展现了其稳健的业绩增长。公司产品主要服务于油气、化工、电力等能源装备行业,凭借高附加值和高技术含量的产品,久立特材不仅满足了市场需求,还实现了多项产品的国产化替代,增强了企业的市场竞争力。

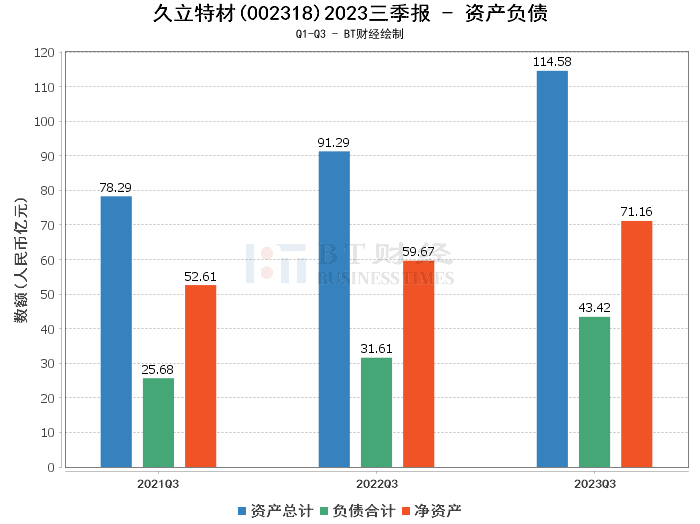

从资产负债方面来看,久立特材的总资产从上年度末的98.71亿元增长至114.58亿元,增长率为16.08%,反映出公司资产规模的扩大。负债总额同样有所增加,从上年度末的34.42亿元上升至43.42亿元,资产负债率由34.87%上升至37.9%,显示出公司在扩张过程中对外部融资依赖的增加。净资产也从64.29亿元增长至71.16亿元,增长率为11.35%,体现了公司净值的增长。

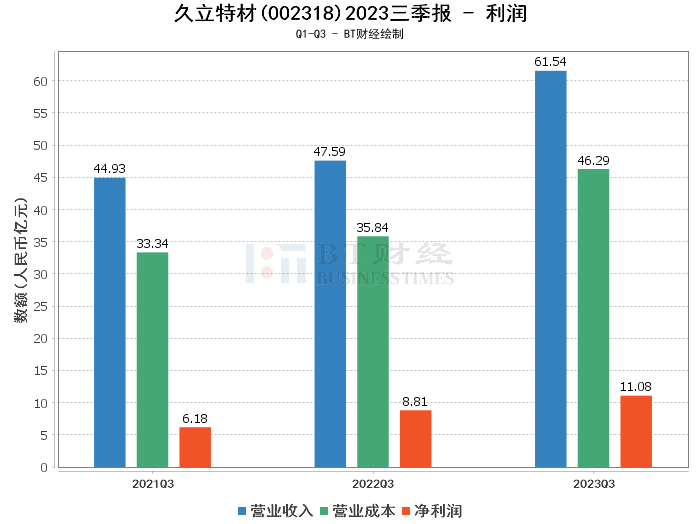

在利润方面,久立特材的营业收入从上年同期的47.59亿元增长至61.54亿元,增长率为29.33%,营业利润和净利润分别从9.56亿元和8.81亿元增长至12.86亿元和11.08亿元,增长率分别为34.77%和26.25%,这一增长主要得益于公司销售规模的扩大和市场份额的提升。毛利率和净利率分别为24.77%和18%,与上年同期相比保持相对稳定,显示出成本控制和盈利能力的稳健。

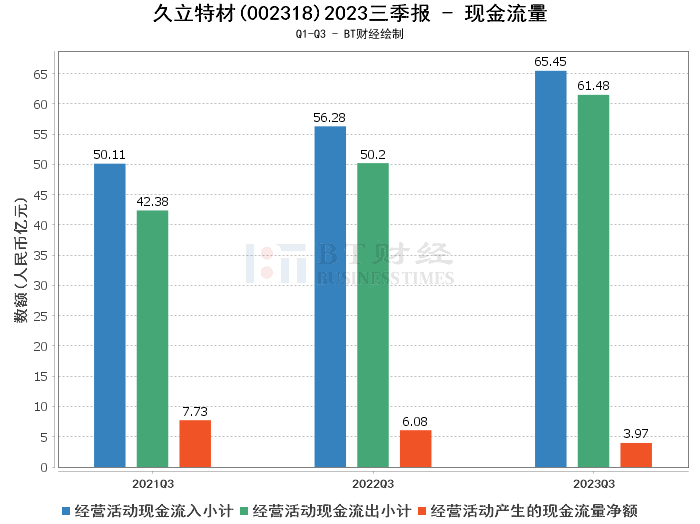

现金流量方面,久立特材的经营活动产生的现金流量净额从上年同期的6.08亿元下降至3.97亿元,减少了34.69%,主要是由于本期应收款项及存货的增加额高于上年同期所致。这一变化可能对公司的短期流动性管理提出了挑战。

综上所述,久立特材在2023年三季度的经营状况总体上呈现出稳健的增长态势。资产规模的扩大、营业收入和净利润的增长均显示了公司在行业中的竞争力和市场地位的提升。然而,现金流量的减少以及负债率的上升也提示了公司在资金管理和财务风险控制方面需要进一步的关注。

对于投资者而言,久立特材的业绩增长提供了积极的信号,但同时也应关注公司的财务健康状况和未来的现金流动性。投资决策应综合考虑公司的长期发展潜力与短期的财务压力,审慎评估风险与收益。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。

本文作者可以追加内容哦 !