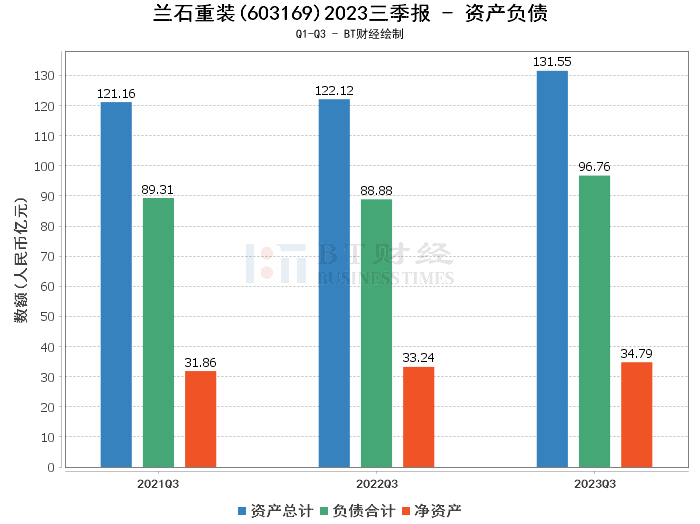

兰石重装(股票代码:603169)是一家在能源化工装备领域具有领先地位的企业,业务涵盖了传统能源化工、新型能源装备、煤化工装备和化工新材料装备等多个领域。2023年三季报显示,公司资产总计达到131.55亿元,较上年度末的117.06亿元增长了12.38%。这一增长反映了公司在资产规模上的扩张,这可能与公司在能源化工行业的快速发展和政策支持下的市场需求增长有关。

负债合计方面,兰石重装报告期末的负债为96.76亿元,相比上年度末的83.61亿元增加了15.74%,导致资产负债率从71.42%上升至73.55%。净资产则从上年度末的33.45亿元小幅增长至34.79亿元。商誉保持不变,为2.63亿元。这些数据表明公司在保持资产增长的同时,负债也有所上升,但净资产的增长显示了公司所有者权益的稳定提升。

在利润方面,兰石重装2023年初至三季报期末的营业收入为31.1亿元,略高于上年同期的30.66亿元,增长了1.44%。然而,营业利润从上年同期的1.43亿元下降至1.16亿元,净利润也从1.52亿元减少至1.33亿元,下降了12.50%。这一减少主要是由于产品结构发生改变,导致毛利率降低。毛利率从上年同期的15%提升至16.01%,但净利率从4.95%下降至4.28%,净资产收益率(ROE)也从4.66%减少至3.9%。

现金流量方面,兰石重装在经营活动产生的现金流量净额方面表现良好,从上年同期的2.73亿元大幅增长至4.04亿元,增长了48.04%。这一增长主要是由于收到货款增加所致。经营活动现金流入小计为40.03亿元,而现金流出小计为36亿元,这表明公司经营活动的现金流入能力有所增强。

综上所述,兰石重装在2023年三季度面临着营业收入的微弱增长和净利润的下降,但现金流量的显著改善。这可能意味着公司在短期内面临利润压力,但经营活动的现金流稳健,为公司的长期发展提供了支持。

对于投资者而言,虽然兰石重装的净利润有所下降,但公司的市场需求增长和现金流量的正面表现可能预示着潜在的增长机会。投资者在考虑投资兰石重装时,应综合考量公司在行业中的地位、市场需求趋势以及公司的财务健康状况,以做出明智的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。

本文作者可以追加内容哦 !